作者/刘萍

编辑/杜仲

出品/观潮新消费

作为零食量贩赛道唯一的上市公司,万辰集团在A股市场备受追捧,其股价从2024年初的不到40元,一路攀升至目前的接近175元,相比历史低点最高更是上涨了10倍之多。

10月28日,零食新王鸣鸣很忙在港交所更新IPO招股书,补充了截至2025年6月30日的相关数据等。

鸣鸣很忙有着一份比万辰集团更亮眼的财报。根据弗若斯特沙利文报告,按2024年GMV计,鸣鸣很忙是中国最大的休闲食品饮料连锁零售商,并位列中国第四大食品饮料连锁零售商;今年9月,沙利文再次认证其为行业首家突破2万店的企业。

2022年-2024年,鸣鸣很忙营收从42.86亿元暴增至393.44亿元,年复合增速高达203%,今年上半年(截至2025年6月30日)其交出的成绩单同样毫不逊色,增长势头和盈利能力依然十分强劲。

公司2024年门店零售额(GMV)555亿元人民币,全年营收393.44亿元,净利润8.29亿元,期末门店总数14394家;今年上半年,公司实现零售额411亿元,收入281.24亿元,经调整净利润10.34亿元,同时门店总数增长2389家至16783家。

据艾媒咨询数据及预测,国内量贩零食门店在2021年底,总规模仅有2500家左右,2025年却将达到4.5万家。据广发证券在2025年1月的测算,量贩零食门店数已超4万家。这意味着,鸣鸣很忙还未到天花板。

鸣鸣很忙在规模和速度上已展现出量贩零食模式的爆发力,下沉门店网络、SKU快迭代与数字化加盟体系书写了目前最具说服力的增长故事;但加盟商管控、供应链波动与激烈价格战等也构成了多重不确定性。

01

效率定生死

做零食界的蜜雪冰城

万店零食帝国的打造,源自两位85后的“联姻”。

2017年,第一家“零食很忙”门店在湖南长沙悄然开业,其创始人晏周也是长沙人,曾在房地产行业做过多年营销策划,湖南成熟的零食生产链为晏周提供了独特的发展机遇。

湖南实在太会做零食了,辣条、鸭脖、小鱼干、魔芋素毛肚等“国民级零食”,都来自湖南。在中国量贩零食品牌前十名中,除了晏周,零食有鸣、戴永红、爱零食、零食优选等头部品牌的老板也是湖南人。

早期,零食很忙通过直营和谨慎开放加盟逐步扩张。据统计,2018年底,零食很忙的门店数突破百家,到2020年前后,全国门店数接近400家。

相比晏周跨界创业,赵一鸣零食则有着较丰富的零食行业经历。其创始人赵定是安徽芜湖人,出生于1989年。早在2008年跟父母学做炒货,开了自己的第一家炒货零食店,2015年在江西开出了一家量贩零食店“傻子瓜子”,单日营业额最高达5万元。

那段时间,赵定尝试开放加盟店,但因经验不足,五六家加盟店基本都亏本。随后几年里,经过反复学习,赵定以儿子名字命名,在江西成立赵一鸣零食。这一次,他把品牌定位为“零食界的蜜雪冰城”。

既然对标蜜雪冰城,加盟模式是必走之路。幸运的是,成立不久的零食很忙和赵一鸣零食,很快就迎来了行业的风口。

2021年前后,受经济环境影响,大量食品厂家出现了产品滞销、库存高企的问题。量贩零食店们打出“临期食品”“尾货”等招牌,以比同区商超便宜25%左右的价格优势,吸引了大量客流,门店规模迅速扩大。

公开数据显示,2020年赵一鸣零食全面开放加盟,2022年12月全国门店总数就突破700家。而零食很忙仅2022年一年,就净增门店1200多家,相当于每天至少有3家新店开业,造就了和奶茶店一样遍地开花的市场“景观”。

眼见量贩零食行业的天花板越来越高,连万辰集团也跑过来分羹。

万辰集团原本从事食用菌培育业务,2021年4月上市后成立“陆小馋”品牌,并开启大规模收购,2023年9月把来优品、好想来、吖嘀吖嘀、陆小馋四大零食品牌进行合并,统一品牌为“好想来”,同时收购了老婆大人,彼时门店数量总计达到了3300家,问鼎行业第一。

没有永远的敌人,只有永远的利益。面对万辰集团的凶猛扩张,零食很忙和赵一鸣零食在2023年11月10日正式宣布合并,改名为鸣鸣很忙集团,门店总数达6500家,成功坐上“零食新王”的宝座。

鸣鸣很忙并没有就此松懈,而是进入更快的扩张节奏。2024年6月12日,鸣鸣很忙全国门店突破10000家的大关,成为中国零食连锁行业首个“万店品牌”。也就是说,短短7个月时间,鸣鸣很忙新拓了3500家门店,按日算每天拓店超过16家。

从2024年6月12日突破万店,到今年9月门店超2万家,鸣鸣很忙用15个月时间完成第二个万店成就,再次刷新了拓店速度。

品牌疯狂在前头跑,考验的是后头“看不见”的功夫。所谓门店规模之战,实际是供应链效应之战。

和蜜雪冰城一样,量贩零食店主打的也是性价比,举例来说,在外面超市一瓶娃哈哈矿泉水一般是2元,在量贩零食店只需1.2元。

但和蜜雪冰城大部分原材料可以自产自足不同,量贩零食店主要靠外部购买,绕开传统商超渠道等中间环节,直接从厂商手里拿货,来降低成本。等通过加盟形成规模优势,零食店又借此在供应链端获得更多的议价权,进一步压缩成本。

零食很忙和赵一鸣零食合并后,打通了供应链,规模效应凸显,采购量增大,所获得的采购价格和供货质量都更有利。据招股书披露,该公司已与超过2300家厂商建立合作关系,入选胡润的中国食品行业百强榜企业中,有约50%的公司都是其供应商。

当供应链与门店扩张形成较好的循环,业绩爆发成了自然而然的事。

据招股书披露的信息,在过去三个财年中,鸣鸣很忙的商品交易总额(GMV)分别达到64.47亿元、153.25亿元与555.31亿元,订单量从1.75亿单增至16.15亿单。

2024年,万辰集团业绩也创新高,全年营业收入323.29亿元,同比增长247.86%;归属于上市公司股东的净利润2.94亿元,同比增长453.95%,实现扭亏为盈。公司来自量贩零食行业的营收占比超过97%,原来的主业几乎可以忽略不计。

鸣鸣很忙们的崛起,证明了在中国下沉市场,“低价+供应链高效”仍是王道,蜜雪冰城的扩张公式再次得到验证。

02

卖零食,比卖奶茶还难赚

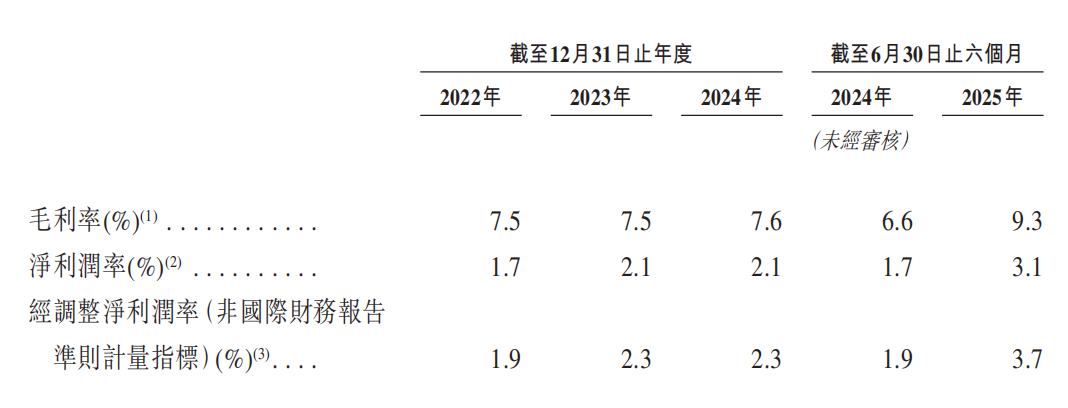

然而,鸣鸣很忙7.5%-7.6%的毛利率,暴露了这门生意的“脆弱性”。规模扩张一旦放缓,利润可能瞬间蒸发。

正如蜜雪冰城并非靠直接售卖奶茶盈利,而是通过向加盟商出售原料赚钱一样,鸣鸣很忙的商业模式也是通过向加盟商供货来赚取差价。

招股书显示,报告期内,鸣鸣很忙的商品销售额分别为42.74亿元、102.61亿元和391.51亿元,分别占比99.7%、99.7%、99.5%和99.3%,加盟费和服务收入几乎可以忽略不计。

其中,向加盟商销售的商品占了大头。报告期内,加盟商贡献了42.43亿元、102.00亿元、388.88亿元和278.05亿元的销售额。

和蜜雪冰城相似的是,鸣鸣很忙的门店数量几乎都是加盟店,2022年-2024年的自营店仅有4家、16家和15家。

这种商业模式决定了鸣鸣很忙需要借助加盟模式来迅速开店。为了迅速铺开门店,首先鸣鸣很忙得先向潜在的加盟商证明自己是一门好生意,而大肆扩张是直白不过的证据。

鸣鸣很忙和万辰集团两大零食阵营都对“行业第一”的宝座虎视眈眈,只有稳住行业第一,才能在加盟招商时更具有品牌号召力。对于即将上市的鸣鸣很忙来说,意义则更加重大,因为可以借此抬高估值。

伴随门店的快速扩张,要实现平均单店营收额的持续增长,难度会越来越大。据极海品牌监测数据,55%的好想来门店分布在三四线城市,其中一半位于鸣鸣很忙门店一公里内。

2022年至2024年,鸣鸣很忙的收入分别为42.86亿元、102.95亿元、393.44亿元,加盟店数量分别为1898个、6569个和14379个。

按此粗略计算,对应的单店收入分别为225.82万元、156.72万元、273.62万元。可以看出,在迅猛扩张的时候,起初单店收入是下降的,直到合并后,业绩才大幅回暖。

加盟一家量贩零食店,成本并不低,以鸣鸣很忙旗下的赵一鸣为例,非标门店要求150平方米以上,比普通奶茶店面积大得多,租金成本就多出不少。

由于鸣鸣很忙2024年推出优惠加盟政策,出现0加盟费、免除管理费的情况,除去这些费用,另有保证金、装修费、设备费、首次进货费用,总计要50万至55万。如果水电、房租、人工等成本,费用只会更高。

图片来源:官方公众号

然而,量贩零食赛道的商品并没有多少壁垒,都是依赖“低价大品牌引流品+腰肩部品牌+白牌”的引流模式,用1.5元的可乐吸引顾客,卖大量的白牌商品盈利。

2024年,鸣鸣很忙有273家加盟店关停,今年上半年则关停了128家,都远高于2023年的44家。门店“快进快出”的背后,表明其标准化与盈利模型尚未完全稳固。

为吸引和留住加盟商,只能品牌自己出血。量贩零食本质上是一门苦生意,通过大量投入来提升供应链和运营效率来省钱,省出的钱一部分留给加盟商,另一部分得让利给消费者,公司能放进口袋的利润非常薄。

图片来源:鸣鸣很忙集团招股书

尽管一年收入近400亿,但鸣鸣很忙的毛利率和净利润率并不高,2024年毛利率为7.6%,净利润率为2.1%,低于其他零售业态,如蜜雪冰城2024年毛利率达32.5%。

同行业里,鸣鸣很忙的毛利率也低于传统零食品牌,良品铺子毛利率有27.8%,盐津铺子毛利率为30.69%,连万辰集团的毛利率都有10.76%。今年上半年,鸣鸣很忙毛利率为9.3%,尽管同比增长2.7个百分点,依然处于行业低位。

显然,集团为规模付出了不小的代价。到2024年年底,万辰集团门店共计14196家,略低于鸣鸣很忙,行业第一之争暂时告一段落,鸣鸣很忙守住了地位。

在鸣鸣很忙与万辰集团的对决中,其他玩家们被迫“要么做大,要么出局”。方正证券的数据显示,2024年量贩零食市场集中度进一步提升,在前十大品牌中,CR2已经从2023年3月份的59%提升到2024年11月份的70%,中小品牌的生存空间被挤得愈发狭窄。

跟蜜雪冰城与其他品牌拉开一大段距离不同,蜜雪冰城超过4万家店,排在第二名的古茗刚突破1万家门店,鸣鸣很忙与万辰处于贴身肉搏的状态,赢家远未决出。

03

量贩零食的下一站

学习山姆或社区杂货店?

当然,玩家们也早就累了。不论是鸣鸣很忙内部,还是其他品牌加盟商们,都在盼望鸣鸣很忙的上市能够带来这一轮价格战的终结。

但量贩零食行业的残酷之处在于,商品同质化极高,消费者对价格敏感,品牌忠诚度几乎为零。

被两大巨头挤压得喘不过气的二线品牌爱零食,来了一次失败的涨价尝试。3月12日,爱零食在公众号发布“涨价通知”,宣布从3月17日起对部分商品价格进行上调,包括60%产品的价格上调4%。

几小时后,这则通知便遭到删除。而在这则通知的两天前,其创始人唐光亮在社交媒体上发布视频,呼吁头部品牌们放弃价格竞争,把精力放在提升门店定价及毛利率上,这则视频也被删除了。

究其原因,量贩零食本身带有“低价”标签,消费者习惯已经养成,涨价绝非易事。要有涨价的勇气,首先得有难以撼动的市场地位,比如蜜雪冰城在一线城市部分涨价,整体得到了消费者的原谅。

其实鸣鸣很忙也等不到IPO成功的那一刻,就已着手寻找优化利润的办法了。除了“做渠道”,鸣鸣很忙尝试“做品牌”,比如推出大零食、做自营品牌。

2025年1月,万辰集团开出首家来优品省钱超市。一个月后,鸣鸣很忙集团正式推出“赵一鸣省钱超市”。

更早些时候,苦于低价竞争的二线品牌们,早已踏入硬折扣超市的河流。2024年6月,零食有鸣在成都开出首家批发超市,随后迅速突破千家,带动业内一批玩家跟进。零食优选推出惠真批发超市,喜喜零食开出物小超批发部,来伊份开出首家仓储会员店。

以鸣鸣很忙为例,除了零食,新增百货日化、文具潮玩、烘焙、鸡蛋等多元化产品,还增设了鲜食和低温冻品专区,报告期内在库SKU数已从1000多猛增到3605种。

本质上,量贩零食和硬折扣超市针对的都是对价格敏感的人群,丰富的品类能吸引更多客流。

但跨品类管理可能稀释其零食主业的效率优势,且生鲜等高损耗品类对供应链要求更高。不止如此,硬折扣超市需要更大面积,超过200平方米,对加盟商的资金要求更高。

而支撑品牌扩充门店、吸引加盟商的核心,仍在于单店的盈利能力。现在,零食店们尚未能很好证明这一点。

做自有商品是量贩零食的重要发力点,随着头部企业销售规模的急剧膨胀,以及供应链管理能力的提升,鸣鸣很忙、好想来等开始具备与工厂合作开发自有产品的能力。

其好处相当明显,全品类的价格带都可以变宽。鸣鸣很忙的烘焙、饼干、坚果、休闲膨化食品、糖果、饮料、速食和熟食等品类,每件或每斤的价格,能从一两元拓宽至四五十元甚至六七十元。

且自有品牌更能把控成本,也能打造护城河,与超市业态结合,则带来更多品类的自有产品可能性。

在今年2月17日的发布会上,鸣鸣很忙展示了1.9元的乌龙茶、9.9元的白酒、9.9元的牛肉干等自营产品,试图复制山姆会员店的路径。

新的业务探索,意味着商业模式的变化。山姆靠会员费盈利,社区杂货店依赖高频复购,鸣鸣很忙难以短时间内抛弃低价的立命之本,未来可能会介于山姆与社区杂货店之间,利用自有品牌实现高频复购。

不过,从“渠道商”逐步转型为“品牌商”,需要有强大的研发和品控能力。招股书显示,鸣鸣很忙2022年至2024年的技术开支分别为960万元、2570万元和 5330万元,虽增长迅速,但2024年占营收比例仅0.16%。

量贩零食是被风口推着长大的业态,此次鸣鸣很忙冲击上市,或是一场真正的成人礼。

24小时热榜

24小时热榜

热门视频

热门视频