出品/联商专栏

作者/潘玉明

头图/Ito Yokado官网

由于转型太慢,日本7&i集团的祖业伊藤洋华堂命途似乎到了被坊间议论甩货的阶段。

01

传闻四起

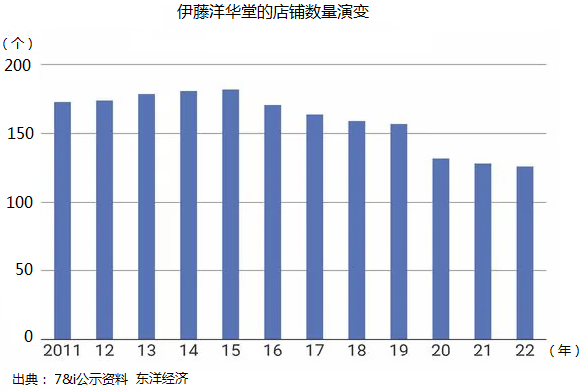

自2005年7&i成立以来,其麾下祖业伊藤洋华堂一直在谈论高质量改革,高唱发展调门,但一直未能实现,到2023年累计亏损超过2500亿日元,资本家们无法容忍了。2023年4月3日,美国投资基金提交“质问状”,列出9个问题,对超市改革表示“混乱和失望”。2023年4月9日,井阪隆一社长宣布对伊藤洋华堂的改革计划,在3年内关闭33家亏损店铺,退出低迷的服装事业,暂时不会拆分、出售。对此,投资方再度表示不满,称“只有一点点可信度”,而且对井阪隆一社长的信任分值为76%,比上一年的95%下降了约20个百分点。

有好事者查询史册,令人惊讶地发现,7&i出台的伊藤洋华堂改革方案的内容,与曾经的超市大手大荣在20年前提出的改革方案一模一样,当时大荣正处于奄奄一息的状态,很快就消失在大众视野。

2023年9月,有媒体人士分析,7&i在对超市改革不顺利的情况下,可能采取处置百货店同样的套路,快刀斩乱麻。2024年2月,陆续有几家媒体分析可能出售伊藤洋华堂,但是,在2月29日,7&i发布声明称,部分媒体报道的7&i在考虑出售伊藤洋华堂给投资基金的消息不属实,“报道中的内容完全没有事实依据”。

早前几天的2024年2月14日,曾担任伊藤洋华堂重组顾问的松冈真宏,突然辞去相关职务,有观察人士表示,他可能是对高管内部冲突感到厌倦,或许成为出售事件的推手。

究竟是一段都市故事剧透传闻,还是大家熟悉的谣言剧本,暂时不好说。按照传言的思路,大概是以下这样的。

02

投资基金要出手?

2023年8月31日,顶着员工游行的压力,7&i集团决策人井阪隆一拍板,出售崇光西武大店池袋西武总店,并于第二天9月1日生效。紧接着开始考虑出售其创始祖业伊藤洋华堂综合超市。

2023年3月,宣布一项战略决策,退出综合超市服装经营,专注于食品业态,并与其附属的食品超市合并为一体。2024年1月,征集45岁及以上全职员工提前退休申请,伊藤洋华堂全体员工为7283人,征集对象700人,正式员工占10%,到2月底截止,显然,这是在变相裁员。计划在夏季之前迁移公司总部,同时将北海道、东北和信越地区的17家门店转卖给当地连锁超市,大幅度退出市场。这些降低成本的措施,赶不上投资方对精简机构、分拆包袱板块的正面要求。

据说,7&i管理层也想过将伊藤洋华堂推举上市,换取喘息成长机会,但是最后不得不退回来,策划上演挥泪大甩卖故事,原因也很简单,目前的经营质量想上市很难,如果没有特别有效的改革措施,凭空捏造一个股权回报故事是行不通的。

已经出现的购买者是美国的日本企业成长投资公司(Japan Corporate Growth Investment)和KKR公司,两个都是投资基金。

日本企业成长投资公司是一家专门投资于日本企业的基金公司,其合伙人之一横山淳来自美国贝恩资本(BainCapital),也是伊藤洋华堂创业者二儿子伊藤顺郎的多年的助手。2023年3月10日,伊藤家业实际创始人伊藤雅俊过世,二儿子伊藤顺郎自2023年4月升任7&i集团董事会高管,负责监管祖业超市业务。

按照行家分析,创业家族可能不同意甩卖伊藤洋华堂,但是有横山淳和伊藤顺郎的关系,可能这个工作就比较好做了,也有人透露,该公司完成收购以后,考虑任命伊藤顺郎为总裁,在全新基础上,重建伊藤洋华堂,如果消息属实,可行性还是很大的。

另一家潜在买家是KKR(K0kusaiElectric),是西友集团母公司。2021年从沃尔玛手里收购西友65%股份,2023年5月又从乐天集团手中买取西友20%股份,如今控制西友集团85%股份。正在谋求改造西友超市系统结构,非常看好伊藤洋华堂的店铺网络资源。

7&i集团掌门人井阪隆一自晋升为社长以来,一直与创始家族保持密切关系,有人认为伊藤洋华堂不太可能被甩货,井阪隆一也表示过精力改组,用伊藤洋华堂的食品优势与7-11便利店分享资源,现在看来,不是这么回事。

预计在2024年4月财年报告时发布某种公告,具体调整可能会在水面下操作。

03

伊藤洋华堂的弊病

2023年度第三季度数据显示,7&i集团销售业绩结构中,便利店收入超过80%,营业利润收入超过90%,超市收入占12%,营业利润为0.5%,几乎为零。百货店事业放弃以后,超市事业快速萎缩。上个世纪伊藤洋华堂曾一度以日本GMS头牌而闻名,如今成了集团内部的“包袱”,综合起来,可能有以下问题:

第一、经营内容落伍。

在历史上,伊藤洋华堂的选址基本上是以“车站前开店”为出发点,在站前黄金地段设置大型建筑开设商场。2004年永旺超越伊藤洋华堂,成为行业老大。永旺梦乐城沿着交通线路发展,在综合内容方面超越伊藤洋华堂。同期,服装品类专门店也开始沿着交通路线布点,从功能化性价比方面超越了伊藤洋华堂。比如NITORI家具和优衣库服装。

早期伊藤洋华堂的优势就在于,从食品到服装、杂货、小家电一站式满足消费,但是如此全面的产品种类,在款型、新鲜度、时尚性价比方面,都遇到了新的品类杀手,传统优势荡然无存,以服装为代表,连续多年两位数下降。

从行业整体看,综合超市特性在于延伸到服装和家电等非食品行业,成为所谓品类杀手,但是也形成了自身弱点,就是全而不强。2000年以来,综合超市客流转向药妆店、时尚家居中心、服装专门店、开放式购物中心。当年的强项“非食品部门”(二楼到楼顶部分)成为鸡肋。永旺、伊藤洋华堂、UNY面临同样的问题。

并不是大家都不行了,生存较好的两种店铺,一是低价吸客店铺,如Lopia和Ok,二是规模大、产品选择丰富的店铺,如Life、Belc。Life业绩中大约80%是由食品构成,业务时效性很高,与之相比,伊藤洋华堂经营内容落伍太多。

第二、不太关注消费者。

超市连锁店研究人员谷头和希先生从消费者眼光,专门走访东京十几家伊藤洋华堂店铺,他感觉伊藤洋华堂好像不太关注消费者的想法了。

伊藤洋华堂店铺曾经非常重视理解消费者、与消费者建立互信关系,现在走访现场,顾客集中在食料品区域、租赁区域,其他区域人很少,服装卖场几乎没人。几家店铺已经用过的快闪促销道具还没有撤掉;赤羽店随意放置的人体模型显得很扎眼,纸箱板堆积在顾客轻易可以看到的场所,店铺有较多的空置现象;绫濑店的施工区装饰面简陋,用红白相间的布帘遮挡,经营者的“后院”轻易地暴露给消费者。

另外,根据伊藤洋华堂自己的描述,要组织生活方式主题卖场,商品不是按固有品类划分布局,而是按生活使用功能特点分类,例如“做家务”、“协助每一天”等,其用意可能是让销售区域的内容与生活主题紧密联系在一起,但问题是操作专业能力太差。在高砂店的“做家务”主题区域,陈列有钟表、灯具等品类,还有OA设备设施,在现场观察,很难找到日常家务勤杂活动和这些品类商品的紧密关系。

在调改翻新的店铺中,自助收银机数量很多,但很少使用,因为老年顾客多,有人值守的收银机数量少,后面排着长队。

第三、缺乏比较优势。

集团角色功能不同。伊藤洋华堂虽然是祖业,但是在集团内部和百货事业部类似,被7-11挤压边缘化,事业项目联动能力非常弱,井阪隆一就此对媒体发过牢骚。而永旺的综合超市业绩贡献也不好,2024年度第三季度,从销售额占比看,综合超市占比33%排在第一位,其次是食品超市占比27%,药妆店占比12%。营业利润的构成,商业地产开发占比26%,药妆店占比23%,综合金融20%,食品超市占比不到17%,综合超市是-12%。但是作为商业地产的辅助项目,可以撑起人气,整体经营功能尚在。

店铺个性化不同。伊藤洋华堂也说过鼓励店铺个性化,但是其传统决策机制是总部驱动、集中化、自上而下的企业文化,行政官僚化气息较多,难以转变为草根化、自下而上的管理方式。与此对应的是唐吉诃德,自成立以来就建立以创始人安田隆雄为首的企业文化,并且彻底赋予店铺员工权力,保持着“像连锁店,又像独立店”的平衡。

业务专注力下降。在“店铺个性化”方面,唐吉诃德处于领先地位,在“业务专注力”方面,曾经是伊藤洋华堂的强项,但是现在Life做得更彻底。Life产品阵容没有像伊藤洋华堂那样全面铺开,强化专业性、食品加必需品、中型化。主打食品加少量日用杂货、服装,突出2500㎡为主的轻型店铺,到2023年实现利润连续19年增长的好成绩。

于是得出一个结论,伊藤洋华堂在某个阶段与时代浪潮脱节了,“高质量改革发展”就剩下一个笑话。

结语

由于7&i集团出面澄清辟谣,伊藤洋华堂是不是要出售、究竟怎么处置,还有待下文分解。按照集团说法,伊藤洋华堂正着眼于食品事业和首都圈市场,正在推进与几个企业的业务整合。不过,综合超市的命途归于夕阳可以确定是真的。

24小时热榜

24小时热榜

热门视频

热门视频