出品/壹览商业

作者/费尔南多

编辑/薛向

11月28日,拼多多发布第三季度财报后,大超市场预期的业绩表现带动其股价迅速上涨。11月29日,拼多多实现了对阿里巴巴的市值超越,成为美股市值最高的中国公司。

对此,马云也罕见地在阿里内网发言,他说“所有伟大的公司都诞生在冬天里”,另一句是“能为了明天后天牛而改革的人,并且愿意付出任何代价和牺牲的组织才令人尊重”。

细品下来,这段话中的“冬天”格外值得玩味。过去三年,对于消费行业无疑是“冬天”,这也让经历了2010至2020十年移动互联网红利和消费升级趋势爆发的阿里和京东有些猝不及防。

摩根士丹利在11月30日发布的一份研报中就指出:每个电商平台都有属于自己的时代,在当前中国居民收入预期降低、价格敏感的时期,拼多多凭借“低价”心智在占据了电商平台竞争中最有利的位置。但是随着宏观经济复苏和消费回暖,长期收入前景强于预期可能会使消费者对价格不那么敏感,届时阿里和京东等传统电商的优势又会显现。

值得注意的是,在这份看好拼多多的股价的报告中,还列出了拼多多未来发展可能的风险,其中第一项竟然是,“中国宏观经济恢复超预,以及消费者对收入预期出现增长”。

为什么经济超预期回暖是拼多多的重大风险

根据大摩10月31日-11月1日对2000名中国消费者进行的AlphaWise调研,83%的消费者在过去六个月中削减了至少一种类别的消费,且这一比例自2022年底以来都未见明显改善。大摩将这种支出削减归因于家庭收入前景疲软以及房地产市场低迷引发的财富效应减弱。

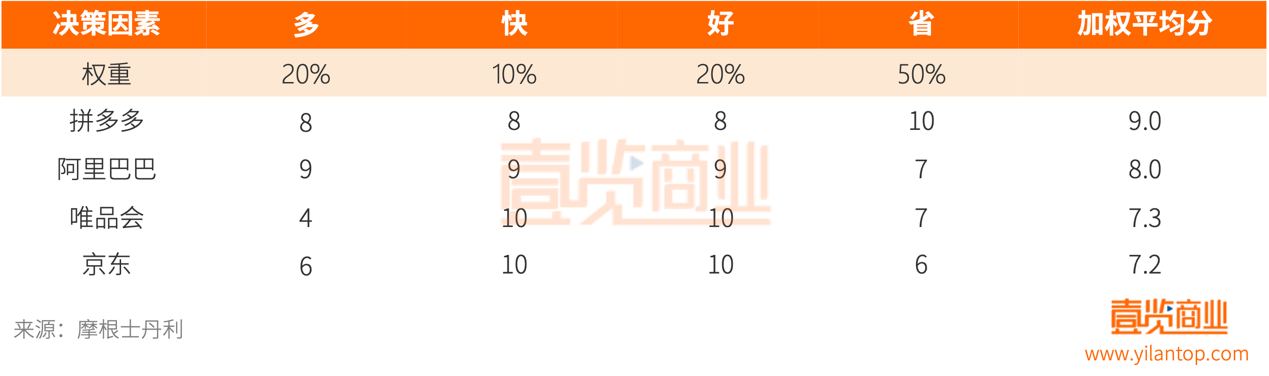

从调研数据来看,认为未来12个月的家庭收入状况会变好的消费者只有47%,预计未来一个月会增加支出的消费者甚至不到30%。这种现状直接导致了“多、快、好、省”四个消费者决策因素出现不平衡,“省”成为了消费者最为在意的因素。

大摩把“多、快、好、省”按照20%、10%、20%、50%的比例对四个电商上市公司进行了评分。可以看到,拼多多在“快”和“好”上落后于其他平台,但由于在“省”上占据绝对优势,其仍然在加权平均分上获得头名。

之所以大摩认为经济回暖将可能是拼多多的风险之一,在于经济回暖将带动消费者可支配收入的提高,从而引发四个决策因素比例的回调。当消费者不再那么价格敏感时,阿里、京东等平台在品牌、品质等层面的优势会得到强化。

根据彭博报道,中国国家统计局公布的数据显示,今年三季度国内生产总值同比增长4.9%,高于经济学家4.5%的预测中值。与第二季度相比,第三季度国内生产总值增长1.3%,也好于预期。9月中国规模以上工业增加值同比实际增长4.5%,高于4.4%的预测中值。9月社会消费品零售总额同比增长5.5%,预测中值为4.9%。

彭博社认为,随着政府加大支持力度促进经济增长,以及消费者的支出回升,中国经济在第三季度站稳了脚跟。此外,瑞银、高盛都知名投行也同样对中国消费复苏表达了乐观态度。

低价被放大,对于品牌进步是一种伤害

市面上流行着一种说法:“拼多多的好日子,是我们的苦日子。”

其实这种说法在一定程度上是成立的:从消费者的角度,信心不足导致其一方面减少非刚需品类的支出,另一方面在寻求刚需品类的大牌平替;从品牌和商家的角度,低价因素被放大,利润被极致压缩并不利于长期的发展。

与阿里巴巴和京东的商品排名逻辑不同,拼多多不是将流量优先分配给商品质量更好的品牌商家,而是应用了差异化的流量算法,针对单品进行定向推荐,除了产品/服务的质量之外,对价格赋予了更高权重。

拼多多的智能比价系统不仅会比较平台内相似产品的价格,还会与其他电商平台进行全时段的比价,并最终将流量导向价格最低的产品。拼多多还会将价格高于其他平台的产品排除在其“百亿补贴”渠道之外。这些因素都在促使商家降低销售价格,以换取更高的销售量。

拼多多对于商家的价格强势在其海外项目Temu中体现得更为极致。

和拼多多不同的是,Temu采取的是“类自营”模式,商家扮演的更多是供货商的角色,Temu负责营销、履约和售后。和拼多多相同的是,Temu也遵循比价体系,商家的报价不仅要低于1688等其他平台,相似产品会从平台内报价最低的商家里进行选品。商家不仅无法直接与消费者联系建立人群资产,更丧失了最基础的定价权。

所以拼多多的成功,对于流通链条长、非标的农产品商家,有一定生产能力和电商能力的源头工厂,成熟品牌增加销售渠道、清理库存或许不差,但对于立志做长远生意的新品牌来说,并不算好事。

不管是五星模型,还是CBBE模型和金字塔模型,经典品牌模型都将品牌打造定义为是一件多维、复杂,且需要长期投入的事业。以CBBE模型为例,其认为一个强势品牌需要包含六大要素:显著性、绩效、形象、评价、感觉、共鸣。而“低价”仅仅是手段,或者是某些定位于主打高性价比的品牌给消费者的记忆点。

对于有消费者基础的成熟品牌而言,定价权旁落是不可接受的,这一定程度上也能解释特斯拉拒绝交付拼多多低价团购的Model 3,苹果始终没在拼多多开设官方旗舰店,以及茅台起诉侵害商标权等事件或现象的出现。

对于新品牌而言,尤其是成立十年内的新国货品牌,被卷入“低价”是无奈的,它们面对的不仅最惨烈的竞争环境,更致命的是此前建立起来的品牌资产正在被瓦解。

传统电商的价值遭受低估

纵观中国电商发展史,淘宝、京东都有过低价时代,也是顺应了十年来电商和消费的整体演变,才分别建立了起了如今天猫和京东自营的核心主阵地。

有笑言称,淘宝、京东努力了二十年才活成今天的样子,结果一不小心却败给曾经的自己。其实,尽管正是由于淘宝、京东不重视下沉市场需求,才给拼多多提供了发展机会,但是其他平台补齐下沉市场短版,也并不一定难么难。

去年底,刘强东在内部会议上强调“低价”是唯一基础性武器,并把“低价战略”确定为京东零售未来三年最重要的战略。2023年,京东全面推进低价策略,推进了“百亿补贴、放开POP招商、下调运费门槛等举措。

今年5月,马云给阿里电商指出的方向是“回归淘宝、回归用户、回归互联网”。此后阿里也展开公司史上最大的组织架构变革“1+6+N”,吴泳铭接手淘天集团。

当然,不管对于阿里还是京东,耗费20年建立起来的商业模式,要在一年之内重构是不理智也是不可行的。阿里和京东有着相当数量的品牌商家,其大部分收入来自这些品牌商家,即使确定了低价在三年内的重要性,它们也必须在流量分配中找到权衡品牌和非品牌商家的平衡。

改变必定伴随阵痛期,这一点在股价上就能体现出来。

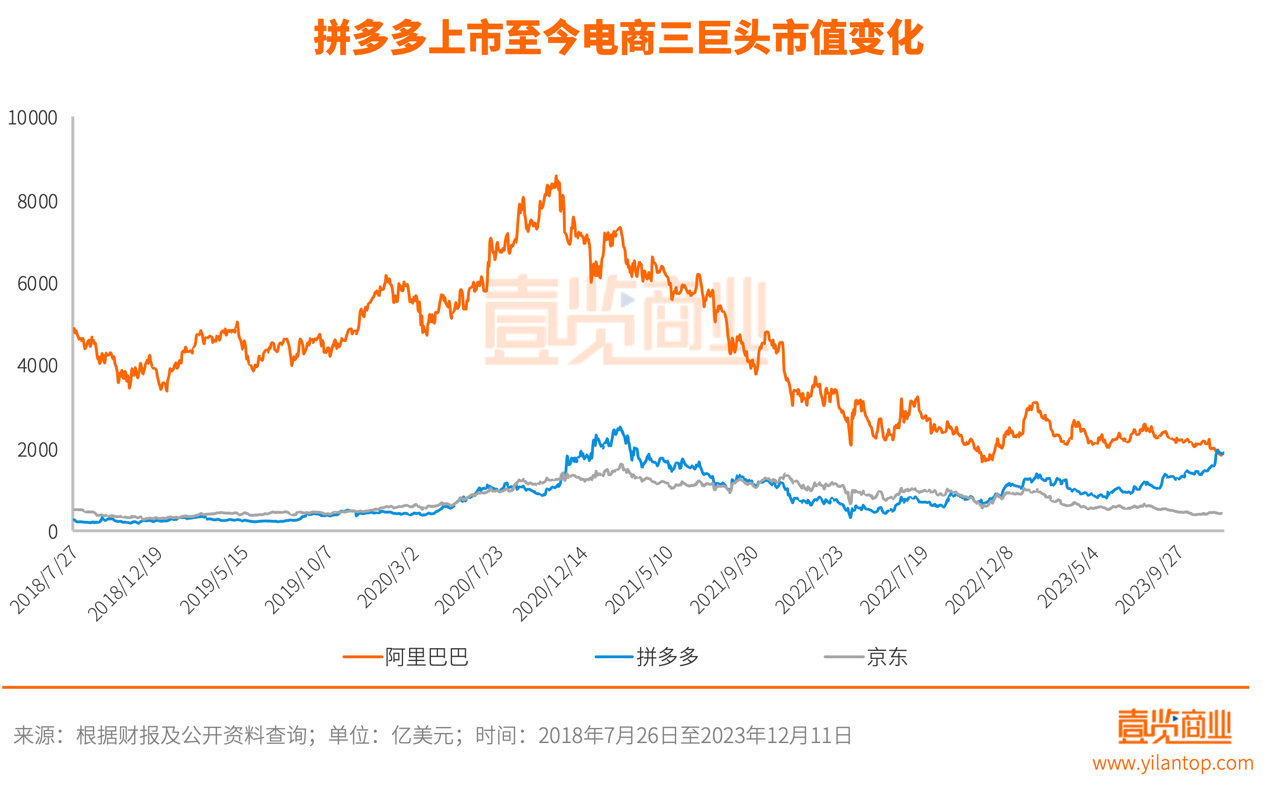

今年之前,拼多多和京东一直处在和京东比拼市值的状态。虽然从今年开始,拼多多股价快速上涨直至11月底完成对阿里的超越,但拼多多市值超越阿里,绝大部分因素是因为阿里自身从市值高峰滑落,因为此前遭受了反垄断处罚,以及蚂蚁金服IPO叫停等事件,资本市场对于阿里和传统电商的悲观情绪和价值低估一直延续至今。

多数投行也认为阿里和京东正在被低估。根据高盛中国互联网月度报告,9月中国电商平台用户时长总体增长6%。其中,淘宝日活跃用户数增长6%,连续第八个月增长,京东也同比上涨4%,为涨幅最高的两个电商平台。瑞银也在11月27日报告中表示,市场对于阿里业绩外的因素过于关注,却没能其看清全貌,反应过度。

而拼多多面临着国内营收速度下滑的情况。此外,Temu依靠低价策略在全球扩张也可能招致限制,比如今年9月印尼就出台了政策禁止“像TikTok这样的”社媒平台和直播电商进行直接销售交易,原因在于TikTok上大量低价商家的存在,影响了印尼本地的电商生意,对其市场健康度造成了冲击。另外股价层面,拼多多也可能会因为像京东、美团一样被腾讯分红式减持而承受压力。

资本是逐利且短视的,但商业竞争是长期和价值导向的。社会一直在强调“高质量发展”,“低价”作为电商平台的主要因素或许还会延续三年甚至更长的时间,但在低价中如何建立公平有序的竞争环境,为消费者、为品牌商家创造价值才是检验平台模式能否经受长期考验的唯一标准。

24小时热榜

24小时热榜

热门视频

热门视频