来源/快消

作者/李珂

进入2022年之后,东鹏饮料依旧没有停下增长的步伐——尤其是在“严峻”的大环境之下,继续朝着百亿营收迈进。

稳步增长

近日,东鹏饮料披露了2022年度业绩快报。尽管全年业绩增速不及此前,但公司在2022年度首次实现了营收回款过百亿。

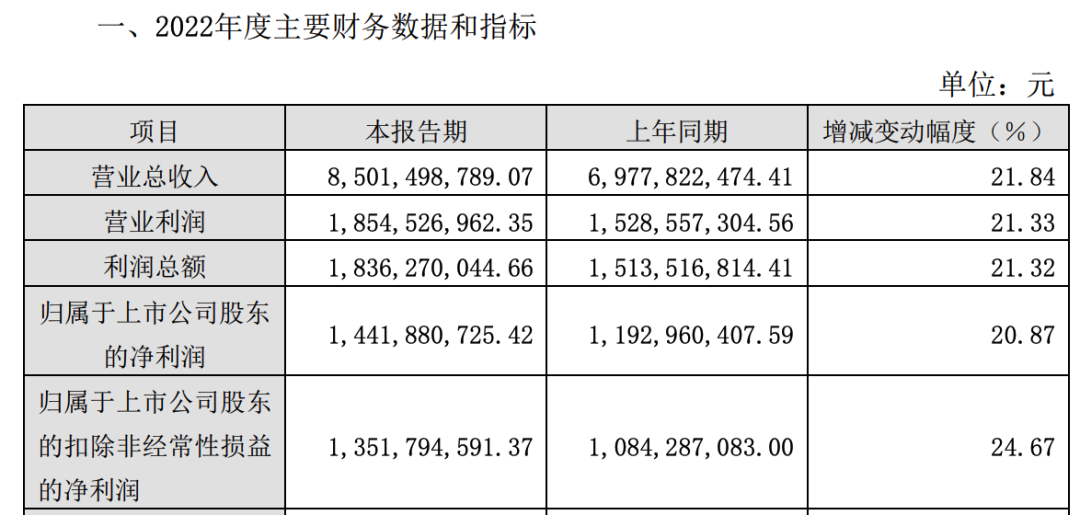

具体来看,报告期内,公司实现营业总收入85.01亿元,比上年同期增加21.84%;营业利润18.55亿元,比上年同期增长21.33%;利润总额18.36亿元,比上年同期增长21.32%;归属于上市公司股东的净利润14.42亿元,比上年同期增长20.87%;归属于上市公司股东的扣除非经常性损益的净利润13.52亿元,比上年同期增长24.67%。

对于业绩增长的原因,东鹏饮料表示,报告期内,公司不断优化产品结构及客户结构,强化全国渠道网点建设,进一步提升产品的整体铺市率与覆盖广度;同时,公司积极打造“能量+”产品线,不断推出差异化需求的产品,公司的销售规模和效益保持了高速发展。

遗憾的是,2022年,东鹏饮料的增速正逐渐放缓——其净利润增速在2020年和2021年均超过了40%。

另外,根据此前公布的2022年前三季度报告,公司实现营业总收入66.44亿元;对比可知,东鹏饮料第四季度营业收入为18.57亿元,盈利2.76亿元,均为全年最低。不过其原因在于公司业务季节性明显,四季度为功能饮料销售淡季。

2021年9月,东鹏饮料进军即饮咖啡赛道,推出了东鹏大咖,但尚未在市场掀起水花。财报显示,2022年前三季度东鹏大咖所在的其他饮料业务贡献营收2.41亿元,较上年同期的营收3.07亿元同比下滑了21.5%。

快消君从渠道商处了解到,东鹏大咖目前动销情况确实平平,但企业并未给到增长任务压力,大体上属于一个自然流通的状态。

今年,东鹏饮料已有计划在咖啡品类上继续加大营销力度。东鹏饮料负责人表示,“咖啡会作为我们的第二增长曲线,2023年我们会进行区域广告投放,并在咖啡的品类上拓展不同风味产品,在未来根据销售情况和消费者及市场反馈,再制定对应的产品销售策略。”

同时,东鹏饮料还表示,公司还会推出针对高端群体的能量饮料产品,同时也会推出一些当下比较受消费者喜爱的非能量饮料产品,如由柑汁、茶饮料、电解质水等。

其中,今年1月初,东鹏饮料已经切入电解质水赛道,推出“东鹏补水啦”产品,定位于追求健康的年轻人和白领等。

“东鹏补水啦”原计划在今年三月底、四月初“水头”的时候推广,不过随着疫情政策调整,电解质水市场火热,使这款新品提前三个月上市,并在局部的线下网点和线上开售。

对此,相关分析师表示,随着防疫政策的调整及管控的开放,人们对电解质水的认知和消费空前高涨,会起到非常好的推动作用,东鹏的入局也恰到好处。而在东鹏饮料内部人士看来,囤积电解质水可能是一个短期行为,但在无形中加速了大众对产品的认知教育,对于品类的长远发展是有利的。

持续追赶

公开资料显示,东鹏饮料前身为国有企业深圳市东鹏饮料实业公司,成立于1994年。1998年公司推出“东鹏特饮”,2003年公司完成国有企业向民营股份制企业改制,2021年5月上交所主板上市,控股股东及董事长为林木勤。

海通证券研究数据显示:目前,能量饮料占软饮料行业10%的市场份额。2022年中国能量饮料零售销售额为601.6亿元,2015年年-2022年复合年均增长率为11.1%,同期软饮料全行业销售额复合年均增长率为3.47%,能量饮料规模增速明显跑赢整体行业水平。

由于市场起步较晚,能量饮料业内品牌集中度高,2022年行业前五名品牌分别为红牛、东鹏、乐虎、体质能量、战马,所占市场份额为82.2%。

其中,2016年以来,因为“红牛系列商标”权属以及独家经营权期限等问题,红牛市场份额开始逐步下降,由2012年的82.1%下降至2021年的53.3%。而东鹏饮料则不断提高市占率。数据显示,过去五年,东鹏饮料市占率从10.3%提升到20.3%。

去年12月底,红牛维他命功能饮料的经营方——华彬快消品宣布全年实现销售额215.38亿元。虽然华彬集团在公告中表示,“完成年度总销售额和既定利润目标”,不过真实情况似乎略显悲观。

快消君曾独家披露,华彬相关负责人在内部发言中坦言,“全面完成利润指标,但是未能如期达成(调整后)的销售目标……仅差1.4亿元”。此外,还有多个区域的销售人员告诉快消君,当地市场并未完成既定目标。

放眼2022年,虽然业绩增速放缓,但当红牛还沉浸在商标权争斗中时,东鹏饮料仍未停止追逐步伐。

据了解,2019年至2022年上半年,东鹏合作的经销商数量从1123家增加至2590家,增长比例达到130.6%;其中,地级市覆盖率达到98.79%;终端网点数量为250万家,较2021年末增长19.62%。在直营方面,公司在2022年于广东营销本部下设立了餐饮大区,重点布局餐饮渠道。

另外,不久前,据东鹏饮料集团副总裁蒋薇薇公开透露,“(从疫情至今)公司的终端网点数量翻了1倍多,目前我们系统在册的有260多万个真实的终端网点,三年前这个数字大概才100万多一点;工厂在这三年里增加了四个,其中有两个已经投产,另外两个预计2023年、2024年陆续投产;员工也从三年前不到5000人,到现在8000多人。”

蒋薇薇还表示,2022年,伴随着华东、西南、华北等市场的大幅增长,目前广东省的营收在东鹏整体营收中的占比已经下降到40%多,全国化的发展成效已经非常显著。当广东的营收占比下降到30%以内时,东鹏特饮就是一个真正的全国化品牌了。

值得注意的是,除了发展第二曲线外,资金充裕的东鹏饮料还在开拓产业投资路线。

就在上周,东鹏饮料宣布,为契合公司业务长期发展需求,推进全球化战略布局,保障行业关键资源的供应,公司拟围绕主业,以证券投资方式对境内外产业链上下游优质上市企业进行投资,投资总额不超过2021年度经审计净资产的50%,即不超过21亿元。

对于本次投资,业内人士认为,东鹏饮料本身现金流比较充沛,公司有机会通过向产业链上下游投资实现产品多元化,利用现有渠道来扩大经营规模。公司此次投资更倾向于巩固产业链上下游,寻求新的战略机会。不过,东鹏饮料想要继续抢夺红牛的市场份额,仍面临不小的挑战。

伴随着疫情的放开,“一条腿走路”的东鹏饮料是否能够再创业绩和股价的奇迹,也将是2023年行业内值得关注的焦点。

24小时热榜

24小时热榜

热门视频

热门视频