来源/餐企老板内参

作者/张铎

2022年这些餐饮企业获得融资

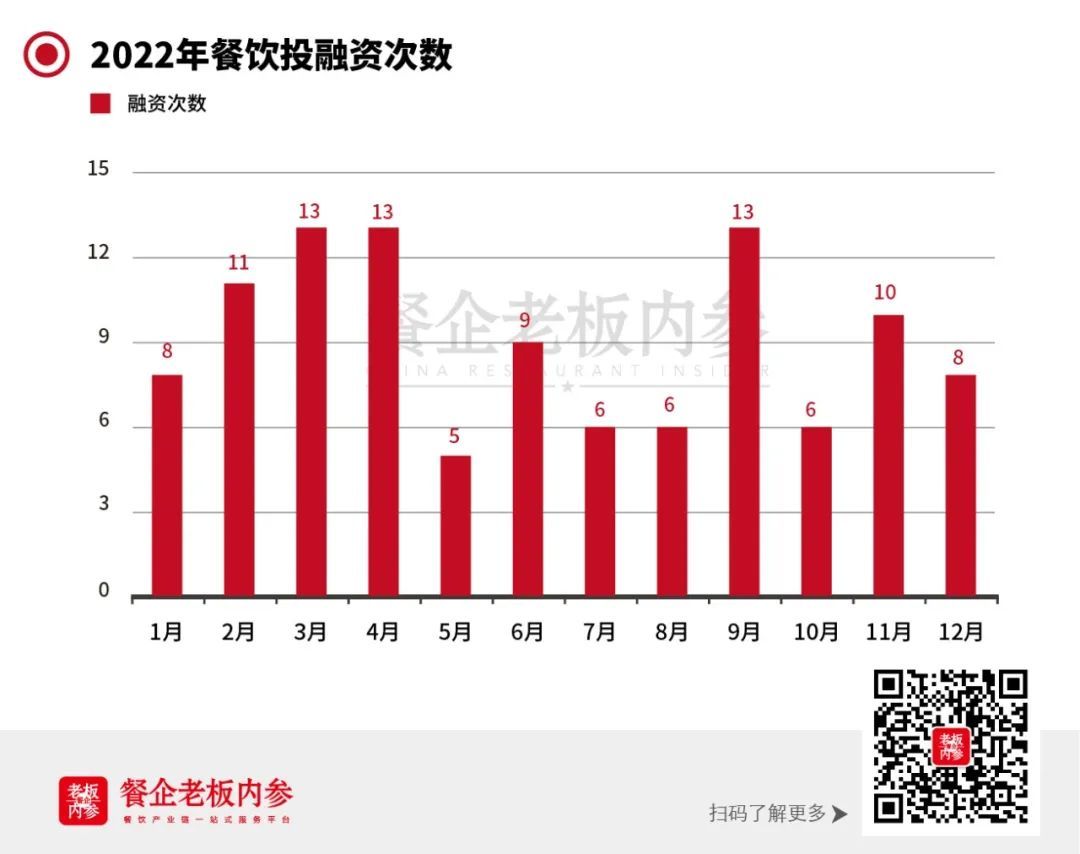

内参君整理了2022全年餐饮行业的投融资数据,排除预制菜企业、供应链公司和餐饮服务商,全年的融资仅有108起。

第二轮资本周期,中场休息还是迎来尾声?

从时间上看,年中的5-8月,是餐饮投融资的低谷,或许是疫情冲击、需求转弱、供应链搅动,面对高度不确定的市场及防疫政策,引发的信息不足。

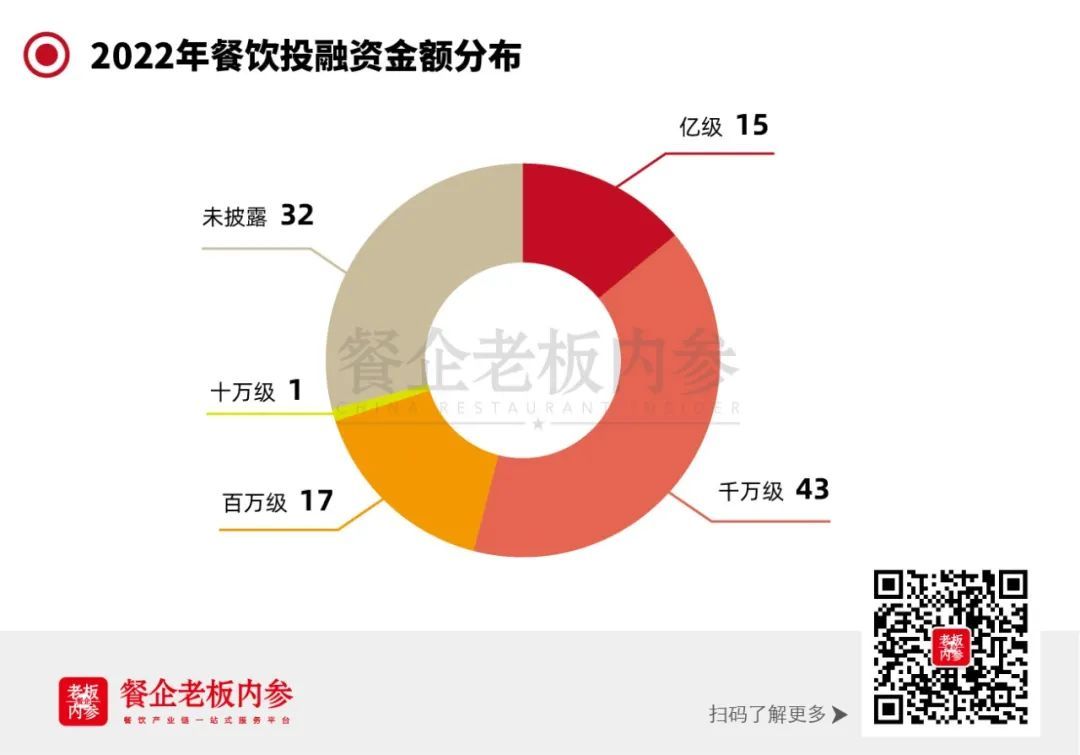

从投融资金额看,仅有15个项目投资额破亿元,39%的项目融资额为千万级。

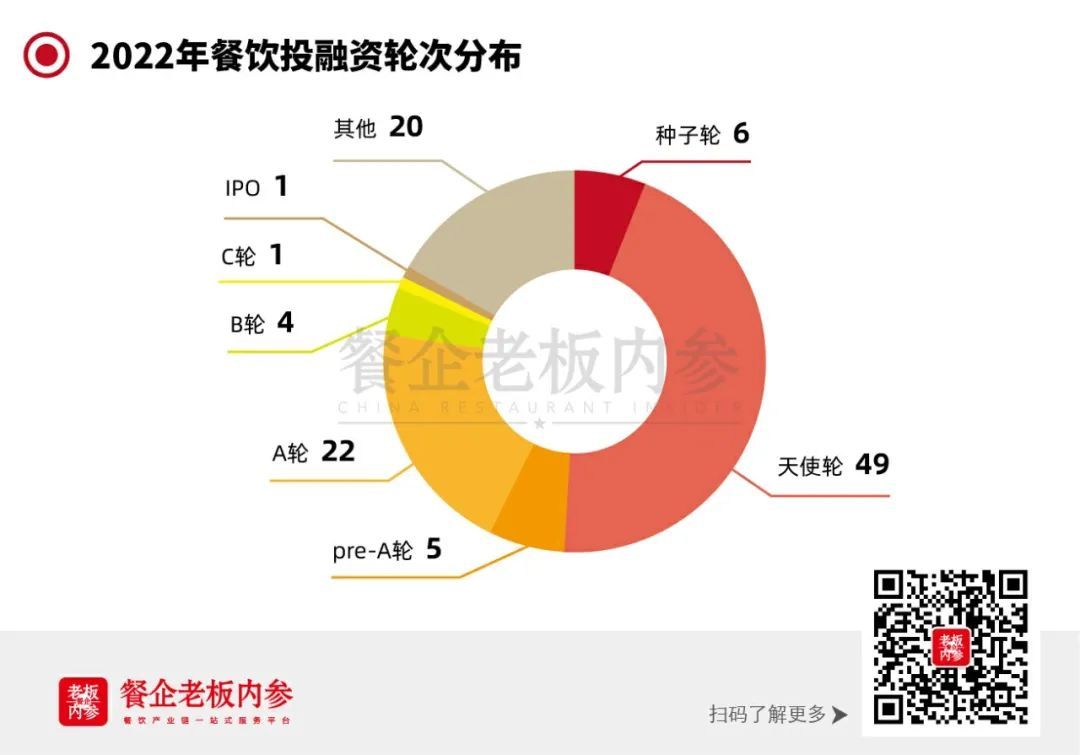

在轮次方面,55.56%的项目的融资轮次在A轮之前,大量项目处在早期。仅有4个项目在今年完成了两轮融资。

此外,一些2021年活跃的投资机构,并未在2022年再度出手。同时,餐饮企业现象级别的融资事件减少,高估值不再井喷,甚至有自降估值的情况发生。

2020年,餐饮业开启了第二轮资本周期,2021年的餐饮业资本投资呈现出“大手笔、大机构、高估值、高频次”的两大两高特点。

来自中国餐饮协会和辰智的报告显示,2021年,餐饮行业平均投资额为3.61亿元;腾讯、美团、字节跳动等互联网大亨及高瓴创投、今日资本、金沙江创投等大机构身影频现;不足100米的小店,单店估值近亿元;三成被投企业1-11月融资两轮,部分甚至是第三轮。

明显可见,2022年的融资状况显然与2021年相差甚远。造成这一切的原因可能是多方面的。

首先,多点散发的疫情让餐饮告别了高速增长,一些仍处在投入期的品牌盈利“渺茫",而一些成熟的品牌也无法带来预期的收益。高估值的击鼓传花的游戏不复存在,一些以利益为导向的资本自然不会参与。

其次,在消费低迷经济环境高度不确定的情况下,二级市场的餐饮股票进一步走低。有投资人感概:“后几轮进入市场的餐饮投资人,很多都已经亏了,只剩下初始投资者还未亏损”。上市企业的状态不佳,给餐饮投资带来了“心理阴影”。

第三,资本也要“过冬”,疫情不光压缩了投资活动,也减少了资本手中的筹码。创投圈今年出了一个段子:“投资人前年投消费、去年投芯片,今年投简历......”

去年的餐饮投资当然存在泡沫,随之而来的投资热情的消退也是必然。

资本进入冷静期。而这样的冷静,是第二轮资本周期的中场休息,还是提前迎来尾声,还需要时间的判断。

品类分析:茶咖近半,小店优先

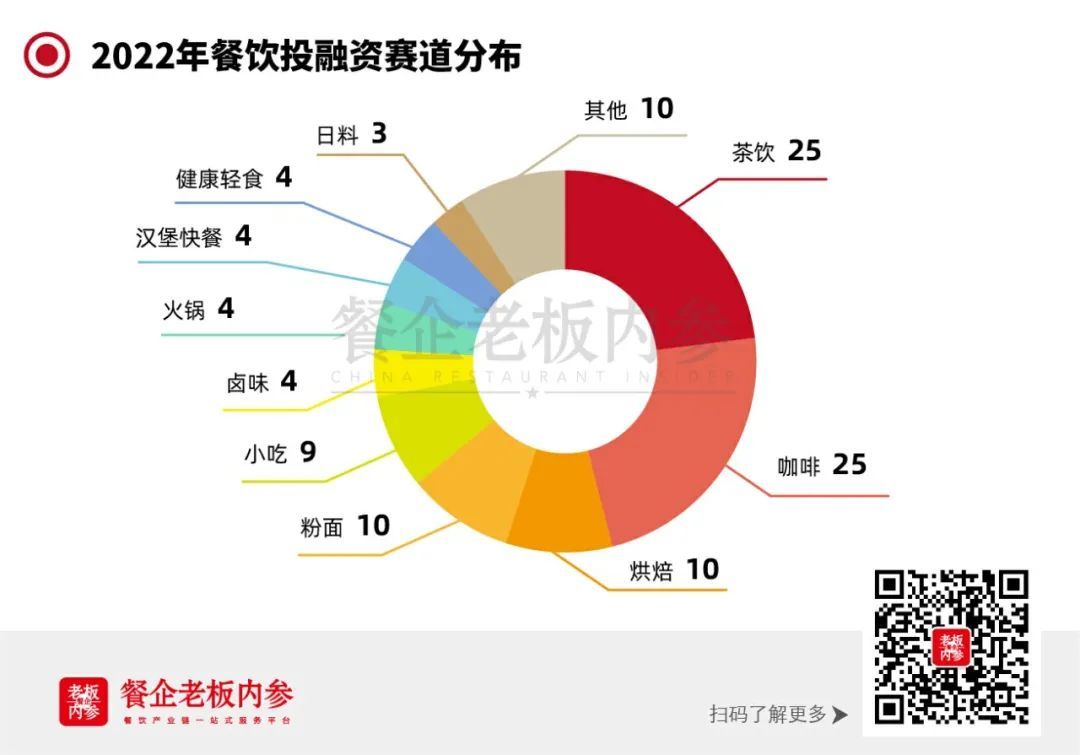

分品类来看,茶饮、咖啡并列第一,均发生25起融资事件,是2022年资本最爱的餐饮品类。烘焙、粉面并列第三,均发生10起融资事件,第五名是小吃,共发生9起融资事件。其余品类融资事件都在5起以内。

2022年茶饮赛道共完成25起融资,涉及新中式茶饮、植物基茶饮、柠檬茶、椰子茶、手作奶茶和纯茶等品类,其中,书亦烧仙草、T COMMA,乐乐茶获得过亿元融资,阿嬷手作完成A轮和A+轮两轮融资。

咖啡赛道亦有25个融资事件,Seesaw、TIMS、咖啡之翼获得过亿元融资,有大量地域性品牌获得融资,包括绍兴的Coco.Juliet、长沙的DOC和RUU、东莞的FELICITY ORIGIN,苏州的比星咖啡,广州的.jpg咖啡。

茶饮及茶饮赛道融资事件累计50个,数量上占到了总融资事件的46.29%。门店类型上也以小店模型为主。门店虽小却是大规模。非堂食快取模式验证成功,面积小选址易、标准化高供应链集约,加盟模式运营轻,

茶饮咖啡的融合更加明显,这也体现在融资上,Manner咖啡投资了阿嬷手作,喜茶、奈雪、书亦烧仙草、柠季出现在咖啡赛道的投资人列表中。

烘焙赛道融资共10轮,没有出现亿级以上融资。去年大火的新中式烘焙今年仅有两家获得融资,分别是龙门局渣打点心和酥品局。有三家聚焦社区的品牌获得融资,分别是福气鲜活面包、可斯贝莉、萨么烘焙。

粉面赛道也获得10轮融资,但融资主要集中到上半年。陈香贵今年有两轮融资事件。粉类融资中有成都肥肠粉品牌甘食季、新疆酱香米粉疆小骆、广东的酸汤米粉十分湘、羊肉手工鲜粉耍羊气。

其他赛道中,获得过亿元融资的还有餐酒吧品牌COMMUNE、酸菜鱼连锁品牌把愚酸菜鱼、重庆火锅品牌珮姐老火锅、中式快餐品牌吉祥馄饨、卤味品牌麻爪爪、紫燕食品(公开发行)、餐饮零售品牌佳邻集团(熊大爷现包水饺母公司)和多品牌餐食企业舌尖科技。

品牌分析:现象级事件及背后的趋势

全时段餐酒吧COMMUNE获得了来自日初资本领投,高瓴投资、番茄资本的数亿元A轮融资。这也是高瓴投资今年在餐饮行业的唯一一次出手COMMUNE 营业市场高达16小时,从餐到酒到每一个时段,都有丰富的产品结构支撑。

重庆火锅品牌珮姐老火锅获得亿元A轮融资。珮姐被称为重庆“网红火锅店始祖”,在上海、深圳等市场拿下“排队王”称号。今年9月珮姐进京,还拿到了交出翻台率7.7、坪效8万的“成绩单”。

书亦烧仙草拿到超6亿元的投资,三家投资基金身后,站的是绝味、洽洽、腾讯、克明食品、光大控股、特劳特、劲酒母公司劲牌以及劲霸男装等大佬。今年下半年,书亦率先将“植物基”概念上升到品牌战略,转型为植物基新茶饮品牌。

TIMS中国获得上市之前的战略融资,金额为1.945亿美元。但其估值却从16.88亿美元调整至14亿美元。估值下降的餐饮企业还有Wagas和乐乐茶。随着资本市场进入冷静期,餐饮的估值也逐渐回到合理区间。

以鲜果茶为主打的T COMMA(抠麻)获得5000万欧元的战略融资。这家品牌被称为南京版的茶颜悦色。在选址策略上,T COMMA以占领城市地标并垄断,第一目标是在南京开300家店。此轮融资将主要用于在南京新街口开60家门店。11月,T COMMA又推出了餐点品牌“手作颂”,卖起了鲜食肉包。

26岁的老牌港式甜品“满记甜品”和3岁的鲜果茶饮“小满茶田”合并,合并后的新集团业务完成了新一轮融资。新老餐饮的联姻在行业内非常少见,也标志着餐饮市场加速进入了并购整合,优胜劣汰的新阶段。

社区烘焙品牌可斯贝莉获得融资,可斯贝莉是华莱士创始人的再度创业项目,主打性价比定位,下沉二三线城市及社区,瞄准25-45岁女性主导的家庭消费群体,华莱士管理模式下,可斯贝莉拓店迅猛,今年计划达到300家左右。

奈雪的茶成为了乐乐茶的第一大股东。乐乐茶仍将保持独立运营,继续快速开店,并试水“LELECHA FRESH”小店型。2022年,奈雪的茶在投资方面动作频频,此前还投资了鲜果茶品牌“茶乙己”,咖啡品牌运营商“澳咖AOKKA”、零蔗糖烘焙品牌“鹤所”和鲜果咖啡连锁“怪物困了”。

兰州拉面品牌陈香贵的股东列表中,新增了西式连锁餐饮豪客来。这笔交易完成于今年8月,一直秘而不宣。公开报道称,有消息称,2021年10月,2021年10月,陈香贵曾以35-50亿元的估值寻求融资。但后期杳无音讯。

虎头局今年12月宣布市场调整,闭店撤城,并开放加盟业务。墨茉点心局创始人表示自己“及时刹住了车”,将战线收回大本营湖南,放慢开店节奏。去年这两家新中式烘焙的头牌,单店估值超过亿元。

餐饮投融资将往何处去?

风水轮流转,2014年-2017年的第一轮资本周期中,最受欢迎的是中式快餐,第二轮资本周期则轮到了茶饮和咖啡。去年新中式烘焙和面食是资本的座上宾,如今则兴致缺缺。市场会有它的高点,也会有寒冰的时候,正如春夏秋冬。

放开后,餐饮投资的热度是否会回暖,第二轮资本周期是否会持续,是未知数。但长期来看,餐饮是永远的日不落产业。

撇除泡沫的过程,也是行业降噪的过程。当喧嚣褪去,一些具备规模、非常刚需且极具品牌力的餐饮项目将浮出水面,向内增长、能够更好驾驭资本的餐饮品牌,将在下一个周期爆发出更强的力量。

24小时热榜

24小时热榜

热门视频

热门视频