来源/新熵

作者/于松叶

“我希望SHEIN衣服的价格最好不要因为TikTok而涨价。”2020年5月,一位美国加州女孩在社交平台上留下了这样的一句话。

彼时,SHEIN已经在北美和欧洲掀起廉价快时尚浪潮,价格便宜、款式多、上新快,是SHEIN的一往无前大杀器,而SHEIN在TikTok等社交媒体上的广告,则帮助SHEIN极速扩张。

2020年8月,SHEIN完成E轮融资,估值达150亿美元。而到2022年4月SHEIN的F轮融资时,SHEIN的估值已经突破1000亿美元。截至目前,SHEIN已经是全球第三大独角兽公司,仅次于字节跳动和SpaceX。

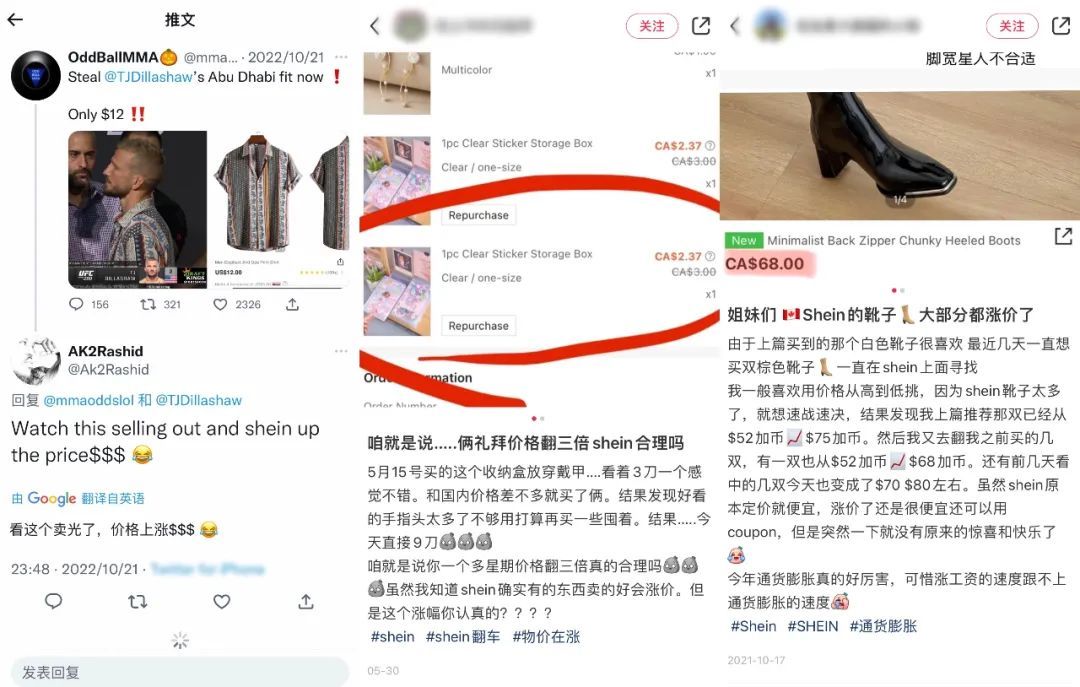

但两年前那位加州女孩在社交平台的留言一语成谶,近一年,海外社交媒体上对SHEIN逐渐涨价的抱怨越来越多。“哪款卖得好,哪款就涨价。”众多海外消费者发现了SHEIN的这种涨价规律。

上市前的盈利压力、多项固定成本的上涨以及ESG(环境、社会和公司治理)争议,都迫使SHEIN不得不涨价。但SHEIN涨价后的产品价格,和ZARA等快时尚品牌以及亚马逊等电商平台的产品价格相差无几,不再具备价格优势。

更为雪上加霜的是,来自阿里、拼多多和抖音集团的出海产品,正在全方位围剿SHEIN。其中,拼多多跨境电商平台Temu的凶猛打法,使得SHEIN不得不加快了沉淀消费者的步伐。

「新熵」独家获悉,SHEIN于近期开始在美国本土试水会员制,推出了“SHEIN CLUB”,用户每季度花费6.99美元,可享受10万余件商品的专属95折优惠以及其他折扣。SHEIN在其他国家和地区暂未推出会员制,但预测未来也会逐渐推出。

如今的SHEIN,似乎走上了淘宝当年的老路,即平台转型升级的同时,遭遇了下沉市场守卫战。SHEIN稍不留意,其盘踞的海外下沉市场就会失守。

SHEIN全面涨价,从爆款开始

SHEIN在各国的涨价,存在一定的通胀因素。2022年以来,全球多数货币对美元汇率都在下降,且贬值幅度多超过人民币,所以SHEIN的常规涨价属于正常现象。但问题是,即便在美国,消费者也感觉到SHEIN在涨价。

10月下旬,有一位美国消费者在社交媒体抱怨道:“这个(爆款T恤)快卖光了,并且SHEIN给它涨价了。”在国内外社交媒体上,众多消费者不约而同地总结出了SHEIN的涨价规律,即哪款商品销量变高,哪款商品就会持续涨价。多位加拿大消费者表示,近一年在SHEIN上看中的商品,一个月内价格涨了1.5-3倍不等。可以确定,SHEIN的涨价,实际上高于全球通胀水平。

消费者在社交媒体抱怨SHEIN涨价

除了涨价,SHEIN还逐步减少了用户优惠和福利。「新熵」从美国消费者处获悉,以前的定期优惠,新老用户不限,但如今只有新用户可以享受。SHEIN以往周日下单无门槛包邮,但如今需要满9.9美元才能包邮。退货期限也有所缩短,从45天缩减为35天。

在其他国家,也有消费者表示包邮门槛变高、退货周期缩短,甚至有新加坡消费者表示,如今SHEIN退货每件需扣除3美元运费,对消费者的吸引力大大减少。种种迹象表明,SHEIN加快了提高利润率的步伐。

调研数据显示,2021年SHEIN的净利率在6%左右。国盛证券2021年11月的报告则称,SHEIN的净利率为5%-10%。而服装行业巨头的净利率普遍在10%以上,Zara母公司Inditex2021财年净利率约为11.7%,优衣库母公司迅销集团2022财年净利率约为12.37%,耐克2022财年净利率约为12.9%。综合来看,SHEIN的利润率处于行业较低水平。

对于SHEIN来说,过低的净利率意味着其盈利能力存疑、抗风险能力差。更重要的是,2021年SHEIN的增速已经放缓,从2020年250%的增长急速下降到60%,即将见顶。在谋求上市的背景下,SHEIN持续低下的利润率,很难满足资本市场的要求。

另一方面,生产、仓储、物流、广告等成本的持续走高,以及ESG方面争议的倒逼,也使得SHEIN不得不涨价。

在生产侧,SHEIN对供应商的极端压榨,已经令许多供应商放弃了和SHEIN的合作。有SHEIN前供应商告诉「新熵」:“每件衣服,SHEIN只让工厂赚1-3块钱。如果哪款质量不合格,需要商家自己消化库存,厂家们只能把卖不掉的衣服转内销,放到国内电商平台售卖。但是由于服装偏欧美风,很多款式国内根本卖不掉,厂家只能自己承担亏损。这样的话,有的厂家总的算下来是亏损的,所以就不再合作,及时止损。”

据了解,现在多是经验少、订单少的厂子愿意做SHEIN的订单。SHEIN在供应商中的口碑变差了,对其议价能力也注定造成影响。随着今年以来,SHEIN在均价和利润更高的男装、童装等领域重点招商,并且也开始做中高端线,传导到供应端,供应商的利润空间也会变大,这注定会拔高SHEIN的采购成本。

此外,SHEIN的拍摄成本也是难以优化的一项生产成本。SHEIN每天上新数千个SKU,但是每款的库存都很少,单个SKU的库存多在100件以内,非爆款不补单。但是每一款都要拍图、且多采用酬劳更高的外国模特拍摄。常规的电商平台,存在多家店铺公用一套图片的情况,平摊下来,每款服装的拍摄成本极低。而SHEIN陷入了凭借大量且快速的上新取胜,拍摄方面的边际成本却居高不下的境地。

SHEIN每天大量上新,拍摄成本难以降低

值得注意的是,由于极致压缩供应商利润,导致许多商品质量差、退货率高,也拉高了SHEIN的仓储成本。

而在物流方面,SHEIN则面临着愈加收束的物流政策。根据一项国际协议,从中国向美国邮寄小包裹的成本远低于其他国家,甚至和美国国内物流成本相差无几,且美国不对价值低于800美元的货物征收进口关税。在其他许多国家,也有类似的规定。跨境物流的极低费用,也是SHEIN能将低价做到极致的重要因素。但是2022年美国出台了新法案,一旦法案推行,SHEIN将失去免税待遇。已经有不少加拿大消费者表示,在SHEIN上购物经常被加税,而加税后的SHEIN商品,其价格优势大大减少。

SHEIN的广告成本也持续高走。2021年,SHEIN营收约157亿美元,关于营销占比,业内人士普遍推测在10%-20%之间。随着TikTok在全球范围内走红,TikTok逐渐成为SHEIN重要的广告渠道之一,根据VidIQ的数据,SHEIN在TikTok上的参与率为4%,远高于行业平均水平的1.45%。据报道,SHEIN每天在TikTok上投入10万美元的广告费,除了广告内容,博主的测评视频也是SHEIN的隐形广告。但随着抖音集团的出海电商TikTok Shop和Fanno的成熟,TikTok注定难以成为SHEIN成长的肥田。

而ESG方面的争议,也倒逼SHEIN不得不提高生产成本。海外消费者对SHEIN的ESG批判中,环境污染、服装安全、劳工保障和设计抄袭依旧是最为尖锐的几个问题。

近两年,在国外社交媒体上,越来越多的时尚博主和消费者开始推崇可持续服装品牌,即服装多使用可降解或可循环使用的面料,以减少环境负担。而快时尚品牌多采用廉价的聚酯纤维面料,服装寿命短,还诱导消费者快速更新衣柜,会造成大量难以被自然快速降解的服装垃圾,所以频繁遭到环保主义消费者的批判。

批判SHEIN环保及劳工保障问题的帖子(翻译仅供参考)

基于相关争议,知名快时尚品牌都付出了一定资源和精力去应对和改善。例如,ZARA、优衣库越来越多地使用可降解面料和节能减排型制造工艺,还使用更为环保的纸质包装。优衣库的店内广播甚至会特意强调品牌在环境友好方面作出的成绩,以提高用户好感度。

但目前SHEIN在环保和服装安全方面仍不成熟。不仅许多服装质量差、被指是一次性服装,还被曝光多起安全问题。2021年,SHEIN的部分儿童服装因违反美国联邦可燃性标准被召回;儿童及孕妇的服装配饰,还被加拿大等国发现含铅量超标。

瑞士的Public Eye组织于2021年实地探访了SHEIN在广州番禺的代工厂后,发现代工厂内仍存在超时劳作、火灾隐患、碳排放不透明等问题。2022年年初,SHEIN发布的可持续性和社会影响报告中,也承认在近700家受审计的供应商中,83%的供应商存在“重大风险”。不过,SHEIN承诺未来使用更可持续的纺织品,并披露其温室气体排放量。也有供应商透露,SHEIN今年提高了供应商门槛,有助于减少ESG相关争议。但选用高质量的供应商和可持续的面料,也注定伴随着更高的生产成本。

有关抄袭方面的争议,实际上是快时尚品牌共同的难题,但SHEIN却尤为突出。「新熵」总结发现,SHEIN的服装款式灵感主要来自独立设计师、原创品牌、设计师网站和奢侈品牌,因此版权纠纷不断。但SHEIN每年要保持上架十几万SKU、且紧跟潮流,原创问题几乎无解。而加大原创设计的每一步,都需要付出不少的设计成本。

多个海外设计师控诉SHEIN抄袭了自己的设计

有快时尚品牌代工厂负责人告诉「新熵」,“SHEIN挣的其实就是压榨供应链的钱,如果SHEIN真的想解决ESG问题,其实需要和生产标准、劳工权益更完善、生产工艺更高的大型代工厂合作,但其生产成本会骤升,售价也会逼近ZARA和优衣库的水平。” 但这样一来,SHEIN便彻底失去了其低价优势。

SHEIN接下来的主要任务,无疑是在成本、利润率和完善ESG之间找到平衡点。目前来看,SHEIN试图通过推出中高端子品牌和完善电商生态以达到平衡。

转型升级在即,严防死守新对手

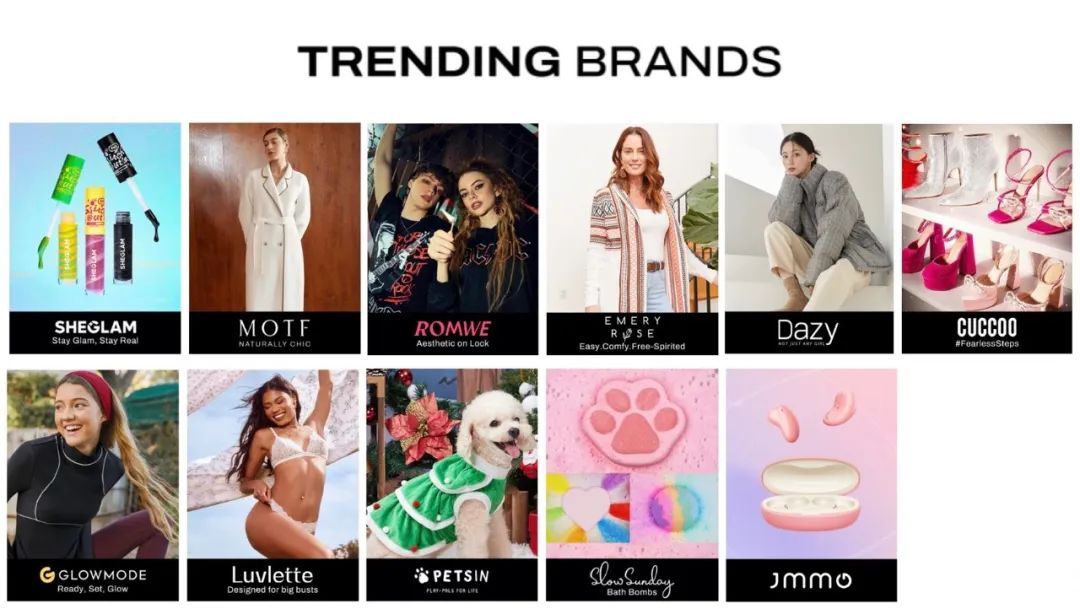

近两年,SHEIN推出了十余个子品牌,包括年轻快时尚ROMWE、高端服装MOTF、欧美快时尚EMERYROSE、韩系服装Dazy、运动时尚GLOWMODE、内衣品牌Luvlette、彩妆品牌SHEGLAM、鞋履品牌CUCCOO、宠物品牌PETSIN等等。

目前SHEIN官网有11个子品牌

其中,MOTF、Dazy等中高端品牌,获得了对服装品质有要求的消费者的青睐。更高溢价的服装,是SHEIN解决盈利能力弱的最佳途径,还能为SHEIN吸引高消费能力群体,因此,SHEIN未来逐步转型升级几乎是必然。

虽然SHEIN已经到了转型升级的临界点,但新的跨境势力的涌入,让SHEIN不得不做好防守的准备,包括但不限于Temu,抖音集团的TikTok Shopping、Fanno、IfYooou,阿里巴巴的Allylikes、Lazada、Miravia等跨境电商。

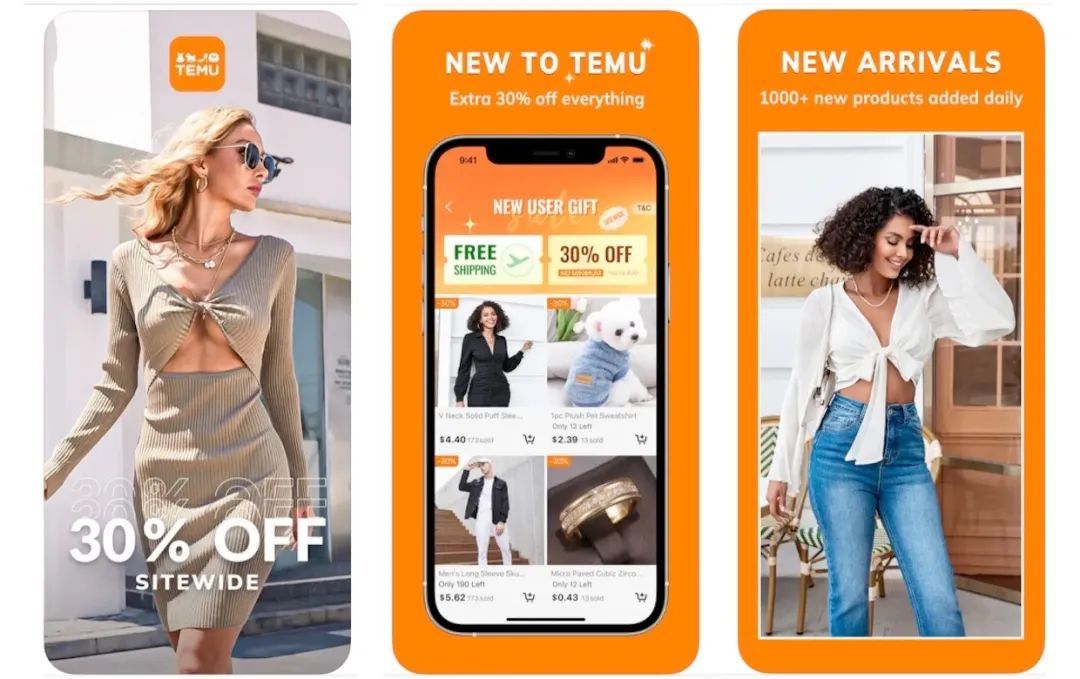

目前来看,今年9月刚刚上线的Temu,对SHEIN的威胁最大,因为Temu延续了拼多多所擅长的主攻下沉市场的基因,靠着极致低价和允许退款不退货等极致售后服务,迅速席卷美国。

如今的SHEIN,其处境和十年前的淘宝很相似,即走向中高端市场的地基已经打好,但如何在转型升级的同时避免下沉市场被对手吃掉成了最大难题。

淘宝没能打好下沉市场守卫战,以至于拼多多短短几年内迅速崛起。但对于SHEIN来说,在出海电商的下沉市场守卫战之中,绝不能输,因为SHEIN本身是独立站,不邀请商家入驻,自身承担了所有风险。虽然SHEIN今年在巴西试水了平台模式,引进独立商家和品牌,但对于深耕供应链多年的SHEIN来说,独立站是其以往探索出的跨境下沉电商最优解,无法轻易放弃。

SHEIN最初做独立站,本质是因为在低价低质商品中,品牌不具备太大的意义。SHEIN砍掉中间商,将工厂的货统一贴上自己的牌子,就能自己吃掉所有利润、并保持低价优势。但随着跨境电商内卷升级,SHEIN也开始叫苦不迭,最明显的表现是,许多供应商表示SHEIN开始勒令供应商不许和Temu合作。而以往,SHEIN并不干涉供应商和其他平台的合作。

Temu并非独立站,而是电商平台,商家可自行申请入驻。「新熵」了解到,Temu商家仅需上传商品并发货即可,无需聘用跨境客服,客服由平台负责。Temu目前0佣金、0保证金,允许个人商家入驻,入驻门槛极低。面对Temu的懒人式开店流程,以及掌握自主权的诱惑,许多厂家心中的天平已经开始向Temu倾斜,SHEIN若持续要求商家“二选一”,恐对自身不利。

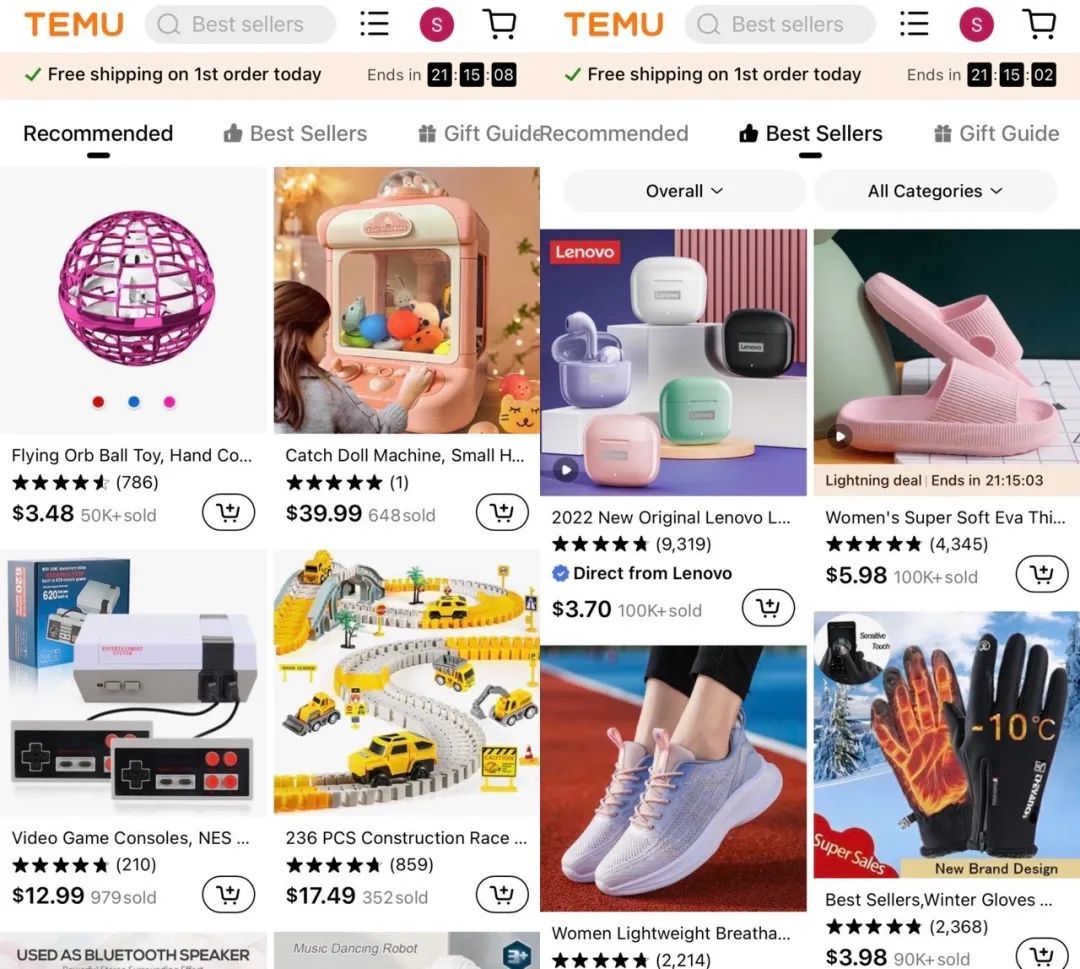

目前Temu上最畅销的商品品类是童装、玩具和小商品,虽然Temu尚未和SHEIN构成直接竞争,但随着SHEIN也正在向全品类发力,两者成为劲敌只是时间早晚的问题。所以SHEIN未来必定会加快平台化,引进大量多元化的商家,提高竞争力。

Temu上畅销的商品

SHEIN商品涨价后,与之不匹配的是,商品质量并没有提升,让消费者渐生不满。恰逢Temu上线,消费者便流向了Temu。“最近一直在Temu买东西,SHEIN再涨价我就不买了。”“SHEIN不包邮我就转投Temu的怀抱”,不少海外消费者在社交平台留下了类似的话语。

有消费者表示开始转向使用Temu

面对Temu的来势汹汹,SHEIN在完成平台化转型前,加快了提高用户粘性的步伐。提高下沉市场消费者粘性的方法主要有三种:一是打价格战;二是推行会员制福利;三是完善生态。

对于急需提高利润空间的SHEIN来说,直接打价格战没有太多的操作空间,更何况Tume的部分供应商曾经是SHEIN的供应商,盲目打价格战,对SHEIN十分不利。而会员制福利和完善生态则有可能在保证利润率的同时,对消费者造成优惠错觉,促使其高频消费。

以往,淘宝为了提高用户粘性,推出了一项可称为“全家桶式优惠福利”的会员产品,即88VIP。截至2022年6月,88VIP会员数已达到2500万,人均年消费达57000元,可见会员制优惠对用户粘性和客单价的刺激作用。

而SHEIN近期在美国本土推出会员制产品“SHEINCLUB”,无疑和88VIP异曲同工。但仅仅一个会员制,还远不足以对抗Temu们,毕竟拼多多也十分擅长以会员制提高用户粘性,Temu需要在下沉市场打造出具有绝对优势的护城河,即像88VIP一样,背后拥有对手难以复刻的消费生态。

SHEIN近期在美国推出二手交易平台SHEIN exchange,可被看作是打造消费生态的第一步。这个平台对SHEIN的作用,犹如闲鱼之于淘宝,当消费者对不满意的商品的去处有了心理预期,就能够反向促进消费。二是顺应美国人的消费习惯,因为很多美国人会将不要的衣物送到线下二手店,存在二手交易基础。顺便,SHEIN exchange也能为SHEIN减少一些环保方面的争议,一举三得。

此外,SHEIN今年开始在巴塞罗那、大阪等海外城市还开设了快闪店。有日本消费者告诉「新熵」,SHEIN的快闪店无法直接购买商品,试穿后如果想买可以扫码,在线上下单购买。SHEIN的快闪店,无疑起到了广告、消费唤醒、加强品牌形象的作用,进一步完善了消费生态。

SHEIN在大阪和巴塞罗那开设的快闪店

但随着跨境电商市场的饱和,一个更为棘手的情况出现在大家眼前,即在多巨头势力对抗中,跨境电商的多项成本都被拉高。

SHEIN也要“开源节流”了

多巨头在跨境电商的红海里激烈对抗,最终结果必然是供应商话语权和议价权提升、广告投放和优惠力度陷入无休止的“军备竞赛”。

9月上线之初,Temu的投放预算就达到了10亿元,而SHEIN如今每月的营销费用也在10亿元左右,两者的广告投放渠道也高度重合,主要是搜索引擎和社交媒体。随着两者的用户基本盘愈加重合,两者在营销方面的投入必然会持续走高。而优惠竞争、低价竞争又十分考验各自的烧钱能力和供应链压价能力。多重压力下,SHEIN不得不谋求开源节流。

SHEIN的“开源”,即需要开拓更多的市场,争取更多的消费者。「新熵」盘点发现,目前全球224个国家和地区中,SHEIN已经在174个国家和地区上线,除了一些局势不平稳的国家、人口极少的小国以及极度贫穷的国家,就仅有人口超十亿的中国和印度SHEIN并未开展业务。

SHEIN并不是没有在印度上线过,而是于2020年被印度政府封杀并下架。放眼全球,SHEIN可开垦的市场几乎只剩下中国。

关于SHEIN为什么不在中国上线,原因很明显,因为SHEIN在跨境电商中如鱼得水,本身挣的是“资源差”“信息差”的钱,但在国内,便不再具备这样的资源差,更何况,SHEIN的众多供应商,本身就会通过国内电商平台清库存,导致阿里巴巴、拼多多等电商平台上存在很多SHEIN同源、同款商品。而在国内快时尚消费市场,优衣库、ZARA、UR都很成熟,SHEIN也不具备质量和设计优势,所以以往SHEIN并不具备登陆中国的条件。

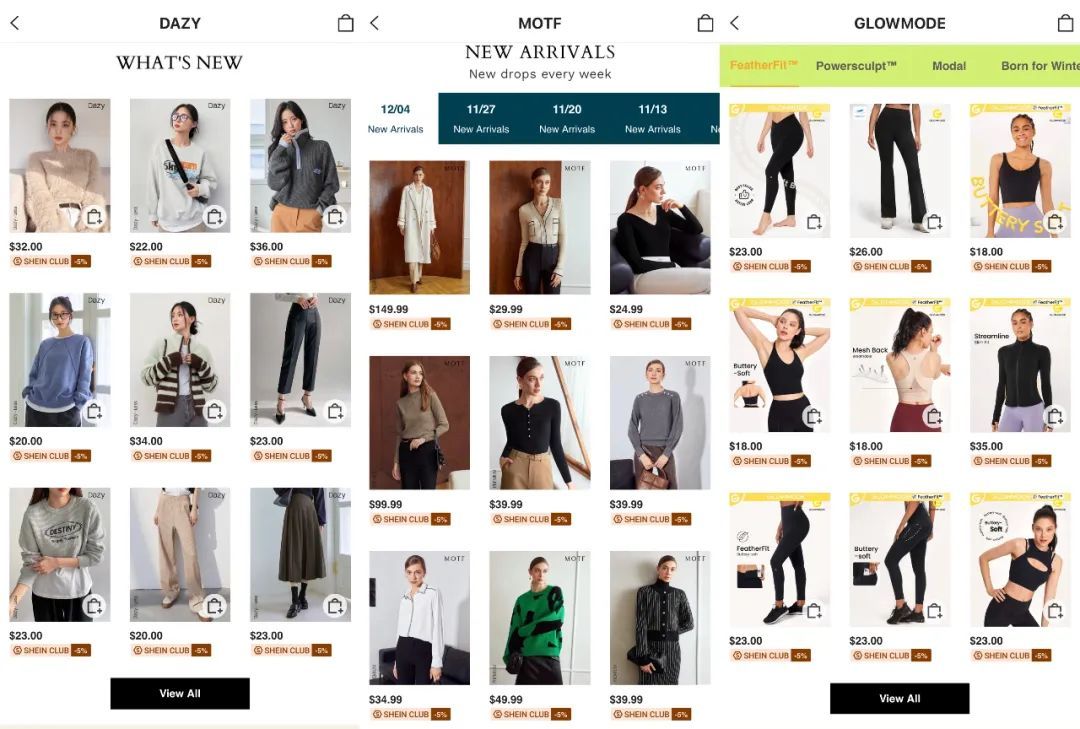

但随着SHEIN展露中高端化、平台化趋势,便具备了在中国市场上线的基础。而Dazy这样符合亚洲女性审美的子品牌的出现,也为SHEIN进军中国市场铺好了路。可以预见,SHEIN如若进军国内市场,也会以Dazy、MOTF、GLOWMODE等售价较高、质量更好的中高端子品牌为主。即便 SHEIN在中国市场难以达到国外的热度,但对其销售增长仍会有所助益。

Dazy、MOTF、GLOWMODE的产品价格较高、质量更好

在“节流”方面,SHEIN的主要动作,是在人工成本更便宜的国内省份和海外国家拓展供应链。在以往,SHEIN的供应商多聚集在产业带发达广东、江苏、浙江等地,但随着拼多多、抖音集团等巨头势力也在这些地方扎根,供应链的产能和性价比都将不比从前。

目前,SHEIN已经逐渐在福建、山东、湖北、江西等省份开辟供应链,不再依赖单一产地;二是SHEIN也开始准备在海外国家兴建供应链,有消息称SHEIN已经和巴西两家工厂签署了保密协议。也有业内人士表示,如果国内其他巨头拉高了供应链成本,SHEIN未来也有可能将在快时尚代工厂产业同样发达的东南亚国家开拓供应链。

随着SHEIN风靡全球,跨境电商和独立站的生意,已经进入了卷生卷死的紧要关头,基本每一个可能存在商机的像素点,都被一方势力填满。当SHEIN推出品牌矩阵,Temu也推出了品牌战略,计划打造100个出海品牌;当SHEIN走向中高端化,阿里巴巴也推出中高端电商平台Miravia对垒。而Cider、Revolve、Fashion Nova、 Boohoo 等国内外电商独立站也都找准了各自的细分定位,俘获了忠实的客群,期待成长为下一个SHEIN。

而对于先吃到“螃蟹”的SHEIN来说,跨境电商的前半场是顺风局,肆意航行,满载而归;后半场则是逆风局,在盈利压力和竞争对手围剿压力下,SHEIN的高速增长神话很难再续写,而在平台化和中高端化进程中,则需要SHEIN持续地劈风斩浪。

24小时热榜

24小时热榜

热门视频

热门视频