来源/巨潮WAVE

作者/小卢鱼

防疫政策逐步放松,市场预期消费板块复苏可待,于是本周食品饮料行业成了盘中最闪亮的星。

其中白酒板块近一周涨幅达到6.94%,近一个月涨幅达到19.30%,表现优于大盘,口子窖、金种子、顺鑫农业等中端白酒品牌股价表现最为抢眼,涨幅居前。

资金流入方面,五粮液一周内资金净流入22.52亿元,位列第一,而贵州茅台、山西汾酒、老白干酒等公司也获得了北上资金巨额加仓。

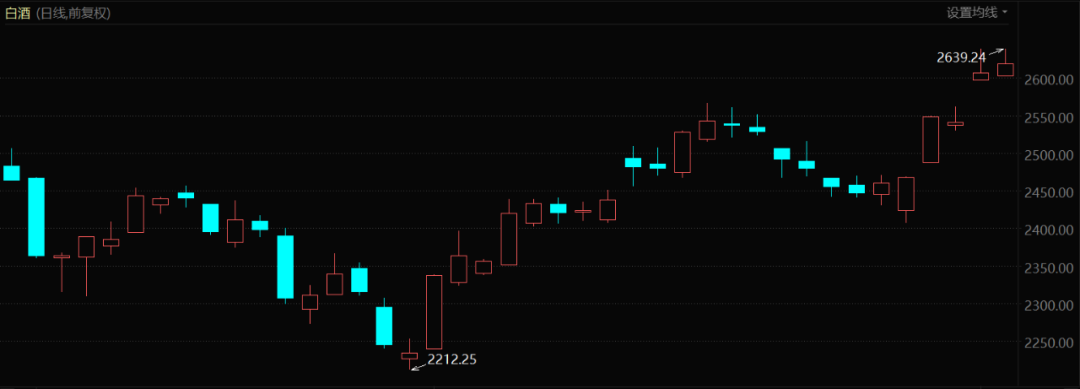

白酒指数表现(2022年10月至今)

在此之前,白酒行业整年都承受着相对悲观的市场预期。特别是7月以后,受高估值回撤、疫情反复、外资出逃等多重因素的影响,白酒板块一直震荡下跌。但最近一段时间,板块出现了明显的回暖迹象。

资本普遍押注白酒的原因不难理解:疫情管控预期在变,春节旺季也临近了。但其实此轮反弹白酒品牌的股价表现有着明显的分化,这代表着市场对不同白酒品牌有着差异化的判断和投资选择。

低档白酒,下沉突围

白酒的下沉市场品牌化。

白酒市场相对分散、集中度不高,且地域覆盖范围极广。线级越低的城市中,人们对白酒的偏好度越高。红酒、威士忌等外来品种,通常只在大城市占据一定的市场。

近年来还出现了下沉市场白酒品牌化的趋势,这其实是一种消费升级。

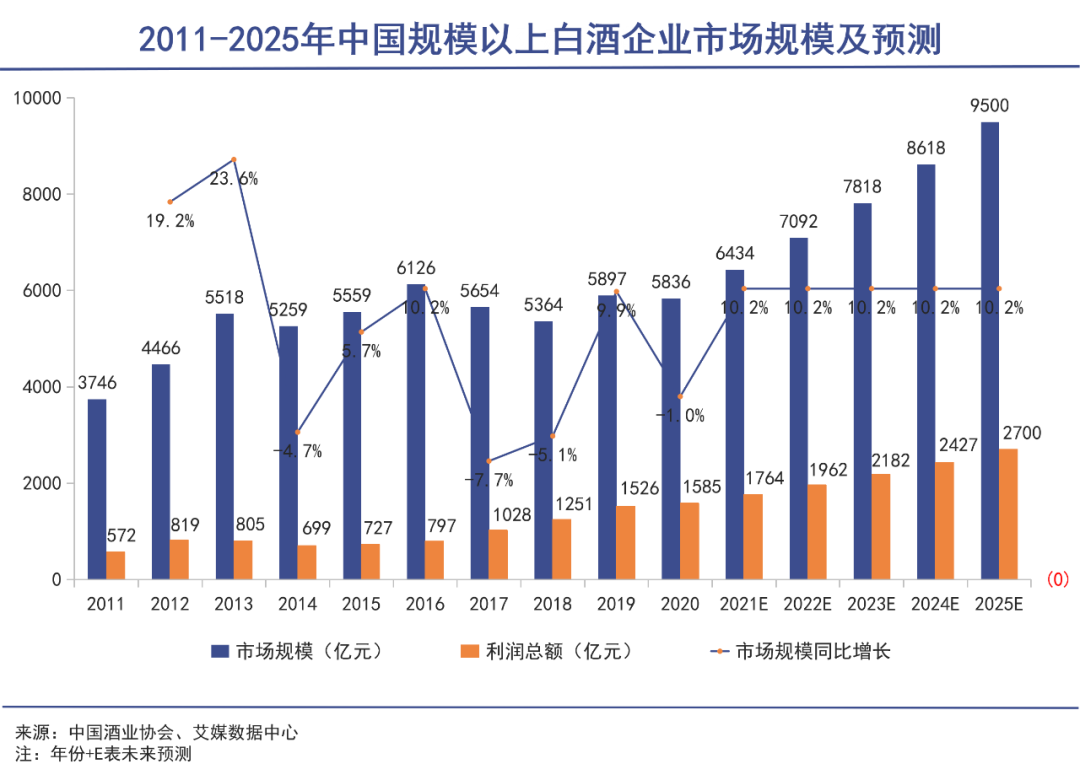

有一部分原因是,未来几年中国的白酒市场规模预测增速大概只有10%,在这种情况下,企业们的竞争会更为激烈,竞争策略之一就是走下沉路线。另一部分原因,是在共同富裕的发展路线下,白酒这种消费品也要变得更加“亲民”。

一个明显的例子是,根据中国酒业协会数据,光瓶酒市场规模从2013年的352亿元增长到2021年的988亿元,复合增速约14%;2022-2024年预计年均增速可达16%,2024年市场规模将超过1500亿元。

品牌白酒下沉的过程,让一些中小企业也有了树立品牌地位的机会,尤其对那些价格定位在100元以下的低档酒品牌来说,这是难得的发展机遇。

顺鑫农业(牛栏山)在低档酒市场中的发展,就颇具代表性。

牛栏山虽然是品牌酒,但是因为其十几元一瓶的价格,比一些小作坊生产的散装酒还要低,在大小超市和餐馆里都很容易买到。

在其他区域性白酒品牌都在追求高端化的时候,顺鑫农业却反其道而行之,整体业务中低档酒的销售收入占比持续增加。作为专注低档酒的代价,顺鑫农业的毛利率不高,2021年报数据是27.91%。

在此基础上,顺鑫农业今年还以应对原材料、运输成本上涨为理由,连续三次提价。其主力产品牛栏山陈酿全线提价了6元/箱,有望直接贡献增量收入,并拉动中长期的业绩和渠道利润。

今年顺鑫农业还彻底剥离了一直在亏损的房地产业务,前三季度的整体毛利率也上升到30.82%。同时推出了市场反馈良好的新单品“金标陈酿”,给市场传递了积极的信号。

所以不少券商认为,顺鑫农业的“至暗时刻”已经过去,市场对后续增长的预期推动了顺鑫农业股价持续上升,近一个月涨幅高达40.12%。

顺鑫农业股价表现(2022年9月至今)

而曾经被寄予厚望的低档酒重量级选手江小白,却已逐渐销声匿迹。原本江小白将营销重点放在二三十岁年轻人身上,初始定价每瓶10元,在走红后迅速将定价翻倍,但市场反馈不佳。

这也侧面说明,低端品牌白酒很大的一个问题就是品牌价值的固化,一旦被市场认为是低端品牌,后期的提价、提高毛利水平就会比较困难。

区域龙头,上涨主力

苏皖等区域的龙头酒企股价表现强势。

前几年,不少区域性龙头酒企开始进军次高端酒市场。山东、河南、安徽等地的地产酒尤为积极,大多尝试推出了价格更高的新品系列,并降低了低档酒的销售占比。

这首先是因为次高端酒的消费人群规模大,根据艾媒咨询数据,2021年我国白酒消费者中的65.90%是中高收入人群,他们热爱品质、品牌更好的白酒。

而所谓次高端白酒,价格一般定位在300-800元,主要用途为商务活动与宴请;中端白酒价格则定位在 100-300元,主要用于自饮、家宴、亲友聚餐等。在这种充满了人情世故的场合消费的白酒,品牌定位和价格是非常重要的购买理由,产品溢价必然不低。

丰厚的单品利润,可以帮助区域龙头酒企们积累全国化所必需的资金,在这个不进则退的激烈赛道里,次高端化也可以说是这些企业的必然选择。

以及,随着居民收入的增长,高端酒品牌纷纷提价,次高端的价格天花板也被打开了,跟着头部品牌逐步提价顺理成章。

不过,次高端化并不是只需要给产品提价就够了,同时也需要配套的营销推广和受到认可的产品质量,以及一些运气。

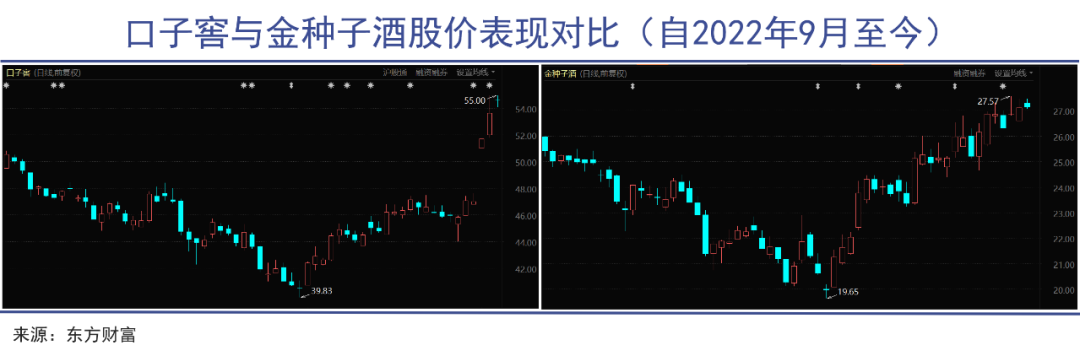

从安徽起家的口子窖和金种子,就是近两年转型次高端酒企业中相对成功的代表。安徽本省的疫情负面影响相对较少,口子窖和金种子的生产销售情况都较为安全,作为苏皖区域的龙头酒受益明显。

反观同属次高端酒阵营的伊力特,因为身处疫情反复、形势较为严峻的新疆,业绩承压明显,全国化进程也不顺利,成了本轮白酒板块行情中少有的、股价不涨反跌的例子。

另外安徽临近上海、江苏等全国经济最发达的省份,自身的GDP增速也位列全国前十,并且还有进步的空间。这意味着口子窖和金种子酒的销售半径完全可以覆盖中国固定投资、商务活动最为活跃的几大省份。

对于以宴请为主要消费场景的次高端酒品牌来说,这无疑是一种独特的竞争优势。尤其在防疫政策愈发宽松的大环境下,堂食和宴会的限制性都将降低,次高端酒有望迎来真正的销量增长。

在大环境方面的多重利好之下,口子窖和金种子酒在本轮行情中涨幅明显。近一个月口子窖的股价涨幅有29.54%,金种子酒的股价涨幅也有29.68%,双双位居板块前列。

值得注意的是,金种子酒作为安徽四大名酒之一,盈利能力一直落后于其他徽酒上市企业,2021年的毛利率只有28.80%。2022年前三季度,金种子酒的营业收入同比增长更是只有0.99%,扣非净利润亏损约1.54亿元。

为了改善公司经营,金种子酒已经引入华润的战略投资,由华润高管深入一线参与经营,建设“线上+线下”一体化营销体系。

考虑到华润的渠道优势,金种子酒的中高端产品受益之外,中低端产品也有望借力快速打开新局面。目前金种子酒的股价能在业绩亏损的情况下快速上涨,展示了资本市场对华润入驻后的发展改革的信心。

高端大牌,股价乏力

资本市场更青睐次高端和低档酒品牌。

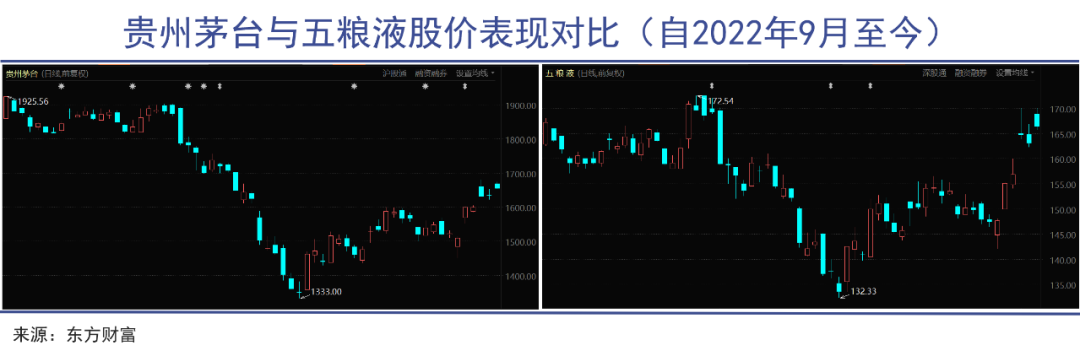

在中国,高端白酒有着特殊的市场地位,尤其是茅台这样超高端的白酒品牌,牢牢占据着请客送礼的首选位置。2021年,仅贵州茅台和五粮液两家高端品牌,就占据了白酒消费市场的半壁江山。

由于高端白酒的典型消费人群大多是政商中层以上人士,消费观念上“轻价格,重品质”,并且追求产品背后的品牌文化和社交圈层,导致中国高端酒品牌的江山稳固,受到经济下行的影响很小。

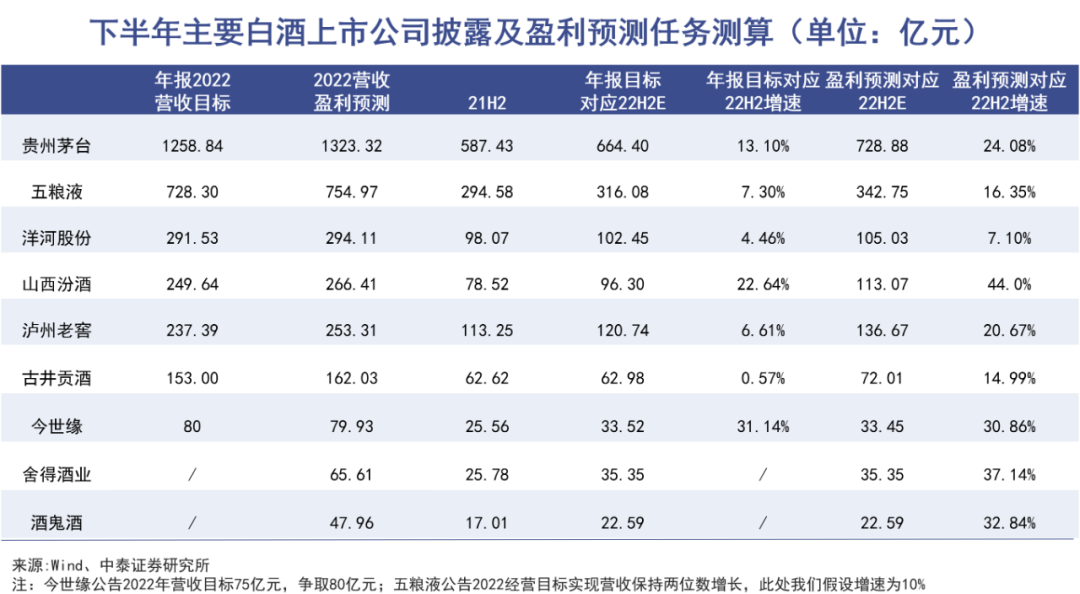

从财报数据来看,2022年高端酒品牌销售情况稳中有增,且上半年业绩增速略高于年度规划,以致于这些企业下半年仍有余力做维护渠道、改善定价、扩大产能等工作。

但是,业绩增长对高端酒品牌的股价拉动作用却明显有限。本轮行情中,五粮液、泸州老窖、贵州茅台、山西汾酒等企业股价短暂上涨后又回落,涨幅已然与顺鑫农业、口子窖、金种子酒等中低端品牌拉开了差距。

以贵州茅台为例,今年前三季度实现营业收入897.86亿元,同比增长16.52%,净利率达到51.58%,归母净利润同比增长19.14%,表现算得上亮眼。

除此以外,贵州茅台还在近期进行了两项罕见的资本操作,即大股东增持和首次派发特别分红。如此明显地向投资者示好的行为,虽然带动了贵州茅台股价在当天(11月28日)大涨5.90%,但即便如此,股价的上涨仍然没有持续性。

这与贵州茅台的市值过高有关,在这个市场偏弱、存量资金博弈的股市里,2万亿的市值很可能让贵州茅台股价“牵一发而动全身”。

更何况,这两年投资者一直对贵州茅台存在估值过高的质疑,中等级别的业绩增长已满足不了投资者的高期待。

五粮液也有相似的困扰。虽然市值只有贵州茅台的三分之一,但是6329亿的规模在A股市场也算得上庞然大物。相比贵州茅台、山西汾酒、泸州老窖等同业的估值水平,五粮液目前动态市盈率约23倍,相对较低。

可能正因为此,五粮液成为了大量北上资金买入的首选。

总的来说,高端酒品牌虽然业绩稳定性较强,具有穿越周期的能力,但目前的估值可能仍然偏高。而且同中低端酒相比,高端酒利润基数大,市值高,所以股价弹性不如中低端白酒。

总结

整体上看,在这波消费回暖带来的白酒行情中,资本市场反应迅速、精准犀利,押注后疫情时代白酒消费的复苏。

除了上文中所表述的、白酒板块内部的不同表现之外,资本之所以在消费板块中重点布局白酒股,很重要的关键原因在于,白酒仍然有所有消费品中最好的财务数据表现——包括毛利率、净利率,以及一定幅度的增长。

更重要的是,作为中国消费传统的组成部分,白酒消费在各种各样的“打击”之下仍然保持着稳健,并且在可预期的未来,仍将有每年约10%的增长。具体到强势的品牌,增长还将远大于这个数字。

由于对消费者健康存在一定程度的影响,白酒消费有其“政治不正确”的一面。但同时酒类也有缓解、释放精神压力的作用,这在经济增长放缓的大环境下,已经是越来越多人的、某种程度上的刚需。

在越发复杂的经济和社会环境下,人们对酒的需求不会下降,只会上升。这是一种揉杂了经济层面、社会心理层面等多重因素的现实问题,同时也是资本持续押注白酒行业最深刻的底气。

24小时热榜

24小时热榜

热门视频

热门视频