来源/零售圈

作者/韩精精,

近日,奈雪创始人彭心在公开场合表示,11月奈雪将迎来第1000家直营店。彭心更是表示对奈雪第三空间战略保持高度的信心。与此同时,奈雪的老对手喜茶却选择了开放加盟。

值得注意的是喜茶放开加盟的原因在于,喜茶过去一年的规模增长基本停滞,门店数停留在一年前的800余家。

新式茶饮应该直营还是加盟?

跌跌不休,奈雪两年亏了近4亿

近日,奈雪的茶发布了2022年上半年财报。报告期内,公司收入20.44亿元,同比下滑3.8%;经调整净亏损2.49亿元,较去年同期的0.48亿元盈利下降了618.75%。

其实,奈雪一直挣扎在亏损边缘。2018年经调整净利润为-5660万元、2019年经调整净利润为-1170万元、2020年短暂盈利后、2021年再度亏损1.45亿元。

资本宠儿的奈雪到底为什么会跌入如今的窘境,综合奈雪近几年的财务表现,可以窥见一些缘由。

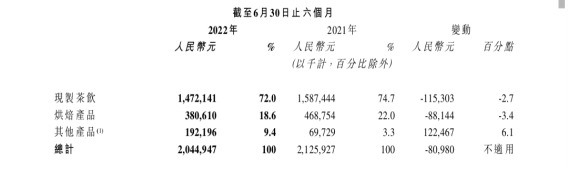

从品牌上看,奈雪的茶、台盖及其他上半年取得的收入分别为 18.78亿元、4372万元、1.23亿元,分别贡献了总营收的91.8%、2.2%及6%。其中,奈雪的茶营收下滑是亏损的主要原因。尤其是2022年收入比去年同期减少了1.28亿元,而这个财报表现还是立足于今年门店比去年多出近一倍的情况下取得的。

(奈雪2022上半年财报)

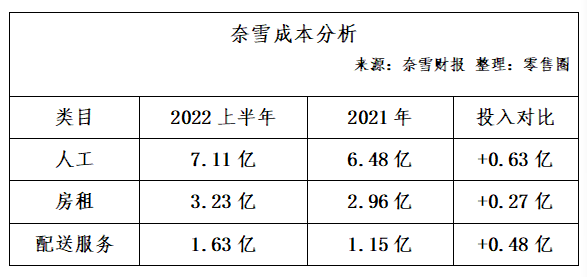

其二在于原材料、人工和租金等成本的不断上涨。财报显示,上半年奈雪人工成本达7.11亿元,收入占比约为34.8%,而去年同期为6.70亿元,占比为31.5%。算下来人工成本增长了3.3%。材料成本为6.48亿元,看起来低于去年同期的6.70亿元,但占比也从去年的31.5%增长至31.7%;房租方面,使用权资产折旧和其他租金及相关开支为约3.23亿元,收入占比为15.8%,而去年同期为2.96亿元,占比为13.9%,增长了1.9%。

最重要的是,外卖订单的大幅增加,导致配送服务费上涨了2.6%。去年同期为1.15亿元,收入占比为5.4%,而今年则达到1.63亿元,占比为8.0%。

综上,奈雪的茶在门店方面、原材料等成本和外送服务方面的花费均不断上涨,但核心业务却没有取得突破,现制茶饮和烘焙产品没有扛起大旗。

(奈雪2022上半年财报整理)

密集开店,单店收入却不断下降

奈雪的半年报显示,截至6月30日,奈雪第一类茶饮店、第二类茶饮店的平均单店日销额分别为1.32万元、9.6万元。这样的表现远不及2021年标准门店的2.03万元。

值得注意的是奈雪客单价和订单量双降。从财报中可以看出奈雪今年上半年平均客单价为36.7元,同比下降15.6%;每间门店的平均每日订单量为346.2单,同比下降29.2%。

根据东北证券研报显示,奈雪标准门店和PRO店的年坪效分别为5.1万元/平米和5.8万元/平米。相比之下,喜茶标准门店和GO店的年坪效分别为9.4万/平米和12.2万元/平米。

从以上两点可以看出,奈雪的单店收入并不理想,而且在竞争核心点坪效上,奈雪相对处于弱势。

从奶茶大盘来看,与奈雪同为高端茶饮的喜茶,运营策略相对灵活的多。在量增价跌的大环境下,喜茶率先开始降价措施,以10元为最低门槛,进军下沉市场,全面提升坪效。此外,除了在价上做花样,喜茶在产品品质上,也研究了新打法。用真果现剥迎战海克斯科技,在大众脑海中塑造高品质的认知。通过价和质,喜茶满足了用户追求的高性价比,也拉开了和同行的差距。

除了喜茶外,正在接受上市辅导的蜜雪冰城也是奶茶大盘中不可忽视的力量。作为唯一一个拥有万店规模的茶饮品牌,蜜雪冰城拥有着同行难以超越的规模门槛。区别于同行对于茶饮、工艺的追求,蜜雪冰城以极致的性价比为出发点,建立了强大的供应链体系,形成了原料、运输、机器等一系列供应链。依托强大的供应链反哺产品,形成价位护城河,打造出极致的性价比,是所有试图进军下沉市场玩家不可小觑的对手。

在充满不确定性的宏观环境下,利润和现金流愈发重要。奈雪大规模的开店,利润提升却不明显,这一点需要保持警惕。

第三空间战略被质疑,直营门店能坚持到底吗

彭心在公开场合表示:在晚上12点,躺在酒店的床上打开美团,发现周围的古茗还在营业,这一点对直营是很难的。所以,加盟是很好的。但对于我们而言,直营也要做好。

由此可见,彭心更看好直营模式。

但资本场,更看重盈利,很明显,连年亏损的奈雪在这一点上很难站住脚。基于此,彭心的第三空间战略被打了一个大大的问号。

在充满不确定性的大环境下,追求确定性是商家发展的本能。于是大部分的茶饮玩家把门店越做越小,坪效成为发展的主要目标。像瑞幸、喜茶GO、蜜雪冰城等就把门店往小了做,但奈雪还坚持铺面积较大的门店。

所以可以很明显的看出,奈雪把赌注压在了未来,注重消费者体验;而瑞幸、喜茶GO等则活在当下,注重经营效率。

但未来来临的期限是多久呢?

近日,与奈雪同为高端茶饮梯队的喜茶传出开放加盟的信息。《零售圈》了解到,喜茶的事业合伙人需要投入的费用在50万以内,还需要提供100万的现金或可变现资产流水。在门店营业后,月总实收金额满6万,喜茶收取金额的1%。

在喜茶开放加盟的消息传出后,据传一天有10万人申请加盟资格。

据说高端茶饮的灵魂在于直营,那么喜茶为什么选择加盟呢?

答案或许可以从直营与加盟的区别中看出。

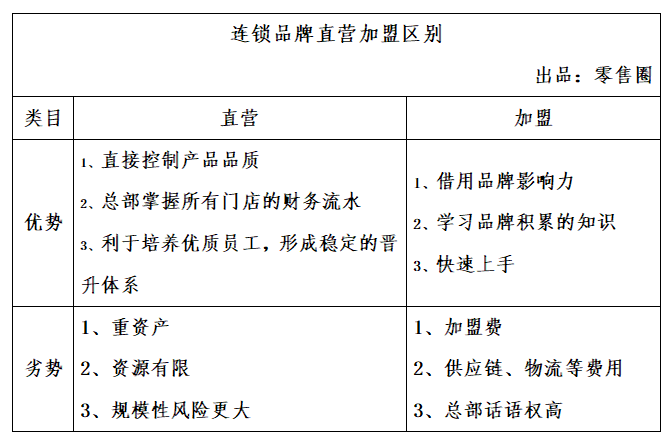

直营门店优势在于:

(1)直接控制产品品质,员工执行的是公司统一的QSC标准、营销活动,给顾客带来比较好的体验。

(2)总部掌握所有门店的财务流水,像奈雪就是管控着所有门店的财务。

(3)利于培养优质员工,形成稳定的晋升体系。员工在直营门店拥有的资源是整个公司,做出的成绩更容易被看到。公司也愿意用资源培养员工。

但直营门店的劣势也是很明显的:

(1)重资产,公司要统一管理负责这些门店资产。

(2)资源有限,像奈雪、喜茶在深圳有印象力,而茶颜悦色则在湖南更有口碑。每个品牌拥有的资源是有限的。

(3)规模性风险更大,每个门店都不能保证自己永远火,所以背后的公司压力更大。

加盟店的优势在于:

(1)借用品牌影响力。选择已经做出成绩的品牌会更容易被顾客选择。

(2)学习品牌积累的知识,加盟商在接受培训过程中给,就可以学习到品牌多年来沉淀的经验和商业模式。

(3)快速上手,在品牌的培训下,加盟商可以直接上手,盈利快。参靠拥有万店的蜜雪冰城,加盟商挤破了头加入。

但不是自己创造的品牌,就得遵守品牌制定的游戏规则。首先加盟费肯定是必须要缴纳得,这相当于学费吧。第二是每年固定向品牌采购得物料、产品等费用。比如瑞幸每季得主打不同,加盟店是需要根据品牌得策略进行装修调整得。第三是加盟商要服从品牌,总部的话语权更高。

两者各有自己的优势,主要还是看品牌自己的决策。彭心的第三空间对店铺的产品、服务有着极高的追求,所以直营店更符合其战略。而停滞的喜茶,需要补血,所以开启了加盟。

然而,目前的奈雪面临的问题在于第三空间战略的适用性。基于大环境的影响,确定的盈利和现金流更重要,基于未来的第三空间战略服务的是小部分人,这就形成了一道门槛,也让奈雪的下沉有了一定的不协调。

所以,奈雪是否继续发展直营门店的发展还是看其战略的引导。

《零售圈》认为:奈雪的茶七周年调整品牌标识,就是为了向下沟通消费者,来实现盈利目标。但向下的奈雪和坚持第三空间的彭心还是有一定冲突的。

想起了美特斯 邦威的广告语:不走寻常路。

奈雪,能否坚持:不走加盟路?

从某种意义上来看,这是奈雪软肋,也是奈雪的竞争核心。

24小时热榜

24小时热榜

热门视频

热门视频