来源/新消费Daily

作者/orange

在让人们自愿“受罪”的生意中,能和医美相匹敌的或许只有轻食了。

轻食,顾名思义,就吃“草”!消费者主动降低饱腹感、压制美食欲、退回“素食”。低成本原料、高需求欲望,这对于餐饮品牌来说,可谓是低走高开的行业入口。

2014年,“沙拉元年”到来。甜心摇滚沙拉、米有沙拉、好色派沙拉、大开沙界、gaga鲜语、沙绿轻食等轻食品牌层出不穷,并吸引了超10亿资金进入。而在2021年疫情导致线下餐饮无法正常运作的情况下,轻食凭借小店外卖优势,门店同比增长75.87%,成为逆周期品牌之一。

但很快,人们发现,轻食的“火”具有明显的“失衡”。

一方面,后来者不断开店的同时,国内最早的一批轻食品牌纷纷离开,去年“新元素”宣布破产清算;今年Wagas“卖身”出售60%的股价;而甜心摇滚沙拉早已“失联”……

另一方面,轻食市场逐渐向千亿规模扩张的同时,是资本的“冷淡旁观”。发展到2018年,国内融资的轻食品牌屈指可数,尤其是2021年新消费投资热浪之中,竟没有一家纯正的轻食品牌获得融资。

而今年,随着疫情的缓解,线下门店的重启,在刘畊宏“健康”之风的席卷之下,对“轻食”的讨论似乎又多了起来。

先是Sweetgreen冲刺上市,后是身材食料、咚吃、超级碗获资本青睐,从2012年国内轻食概念的出现,到2015年轻食行业的火爆,再到如今轻食的新阶段,10年间,轻食的消费人群变了、消费理念变了、产品内容变了,品牌们经历着崛起、高光、淘汰……在新的阶段,轻食品牌又能否走好下一个10年、20年?

健康、新颖、高端化,轻食“恰”中了白领的“饭”

虽然直到2012年,轻食概念才逐渐在国内成型,但作为舶来品,轻食品牌早在上世纪就已经入驻中国。

1999年,“沪漂”丹麦人John Christensen在上海成立Wagas(沃歌斯),2000年,美国人Scott Minoie在上海开了“元素72”的果汁吧,2013年改名为「新元素」,这是中国最早一批做轻食简餐连锁餐厅的品牌。

与现在只吃「沙拉」不同,当时轻食餐厅的菜单中还包括牛排、色拉、布丁、蛋糕、奶油意面、三明治、果汁等高热量产品,轻食餐厅更像是西式快餐,西式简餐餐厅是早期轻食品牌主打特色。

而其“落地即火”的原因也很简单:高端、新颖、健康。

不论是Wagas还是新元素,从其选址“现代之都”上海,落地“高端化”商圈、写字楼,客单价定在130元左右来看,中产和白领阶层,是最早一批被轻食教育的消费群体,他们对健康、西式、高端餐饮的追求,奠定了早期轻食品牌的市场基础。

时间来到2012年前后,随着饮食轻量化、减糖减脂、控卡控量健康饮食风尚的兴起,更加精准的轻食概念逐渐走红。瓜牛沙拉、大开沙界、甜心摇滚沙拉、米有沙拉、好色派沙拉、沙绿轻食……国内一批以「沙拉」为特色菜品的品牌出现,并借助资本,走入大众视野。

据不完全统计,2012年-2018年,甜心摇滚沙拉获得4轮共近亿元融资、好色派沙拉完成千万元两轮融资、gaga鲜语获1.8亿元人民币A轮融资、大开沙界获Pre-A轮融资、米有沙拉获600万融资、沙绿轻食获得3000万元融资,融资金额超10亿元。

此外,根据天眼查数据显示,2016年-2020年期间,我国轻食代餐相关企业注册量持续增加,年注册增速保持在40%以上,虽然其中包含了不少代餐品牌,但占据头部的依旧是轻食产品。

值得注意的是,虽然此时的轻食已经开始走出早期高端餐厅的藩篱,聚焦大众,但价格上还是以“高价”为主,一盘蔬菜在25-50元不等。

从进入到落地开花,为什么西式口味的轻食能够成功俘获国人的味蕾?从其第一站选择上海,就不难发现,人群是轻食发展起来的根本原因。

据了解,Wagas旗下的250家门店主要分布上海、北京、深圳、杭州等大城市的核心商圈,这便保证了足够的消费群体和消费实力。

同时,根据美团外卖发布的《2021轻食餐饮发展指南》显示,轻食的消费画像以女性群体为主,年龄在20-30岁之间,身份以白领、学生居多。此外,中国营养学会发布的《2020年中国人群轻食消费行为白皮书》显示,轻食食用人群中,94.9%的人至少每周消费一次,有55.7%的人一周消费2-4次。

如果说,大城市的选址是轻食高端路线溢价的保证,那么白领、学生等年轻女性群体的定位,则为其圈定了忠实用户群。不论是高端化的西式轻食餐厅,还是中端化的外卖、堂食轻食,共同完成了轻食行业的市场教育。

价高、量少、味道差,轻食转向,卡住了?

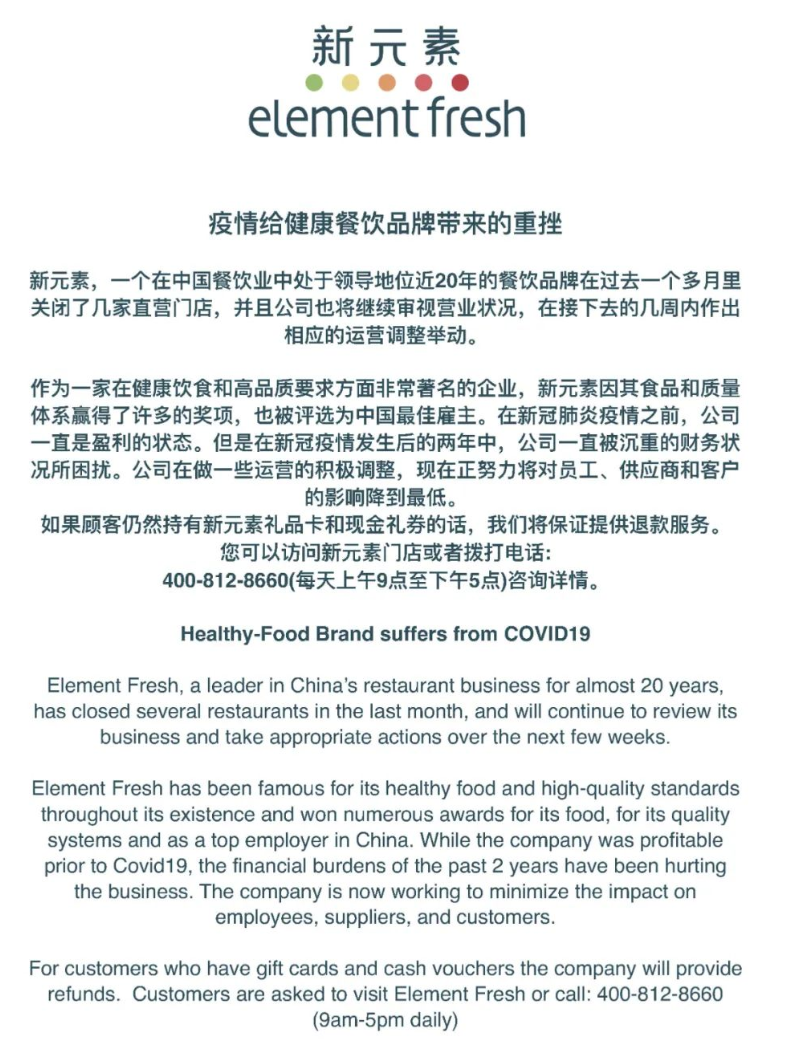

在进入中国的第19年,新元素在寒冬中走向了破产。

去年12月18日,新元素被曝出公司已经处于严重亏损和资金链断裂的状态,按照国家相关法律规定,进入破产清算流程。对此,新元素官方微信回应表示,受到疫情的严重影响,新元素在过去一个多月里关闭了几家直营店,接下来将进行运营调整。

无独有偶,今年9月20日,安宏资本在其官方微信公众号上宣布,已从餐饮集团Wagas创始人手中收购60% 的股权。此前传的沸沸扬扬的“Wagas卖身记”,成了事实。

头部离场的同时,后起之秀们也不好过。

上文提到的一批沙拉品牌们,凭借网红化出圈的甜心摇滚,管理层失联多时,官博停更了三年多,其他品牌目前还能叫得出名字的品牌屈指可数。尤其在2021年消费品融资爆发之际,新茶饮、面食、宠物,就连烧烤都拿到了钱,轻食却被投资人打入“冷宫”……

为什么轻食走着走着就不行了?疫情是一大原因,但更多的是产品力的匮乏。

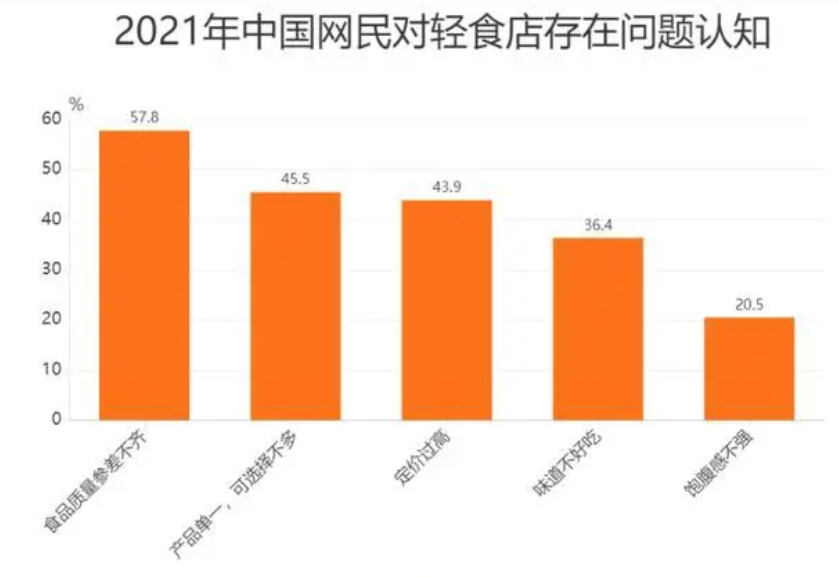

艾媒咨询发布的统计数据显示,2021年中国网民对于轻食店存在的问题认知中,食品质量参差不齐占57.8%、产品质量单一占45.5%、定价过高占43.9%、味道不好吃占36.4%、饱腹感不强占20.5%。这五点也恰好是轻食发展受限的核心原因。

图源:艾媒咨询

首先是产品口味单一。

轻食再多样,也逃不开沙拉的命,酱料再多元,也很难改变“草”的味道。常年减肥的小编,在吃了一周的轻食后,决定减肥的事再放放!吃惯了煎炒烹炸煮的中国胃,吃一两次沙拉尝新还行,但一直吃苦涩的生菜、嚼蜡般的鸡胸肉,没味、没盐、没油、没食欲,便没了再次购买欲。

其次是产品性价比低。目前市面上的轻食外卖,价格在20-40元之间,在同类的餐食中,实在没法抗衡,毕竟隔壁就是同价的汉堡、炸鸡、麻辣烫。曾有业内人士透露表示,一份堂食轻食的利润在70%左右,外卖轻食在50%左右,也就是说,20元的一盘菜,成本在10元左右,这还是正规的餐具、干净的食材、质量好的包装。稍有别有用心的商家,成本只会更低。

再次是产品的“回报率”。为什么吃轻食?无一例外,身材。但吃过轻食的人会发现,多数情况下,不坚持吃,几乎没效果。但坚持吃,健康反而出现问题。有关专家表示,长期不合理食用"轻食",可能会导致营养不均衡,市面上售卖的"轻食",常以蔬菜、水果为主,缺乏主食,而碳水化合物是人体第一供能物质,长期摄入不足容易导致免疫力降低,影响身体各项机能的正常运作。

同时,在营养不足的情况之下,热量也不一定少。一位营养师在B站发布的测评数据显示,5个轻食样本中,每一份轻食的热量被被虚标,存在虚假宣传的因素,由此可见,轻食也不轻。

图源:B站营养师顾中一

最后是轻食产品本身的盈利模式。轻资产的运作模式必然带来低门槛的准入标准,这也是轻食店迅速铺开的原因之一。据相关媒体调研,8-10万元即可加盟开一家外卖轻食店,这也就意味着供应链、产品标准化、冷藏物流、加盟模式等方面不会有更多额外投入。

这便脱离了餐饮行业最核心的发展问题,如何在没有供应链的前提下,保证品牌的一体化,进而实现品牌化、规模化、大众化?

而商家方面,很多轻食店主表示,轻食店看似成本低、毛利高,但是进入外卖平台后,高额的分成和运营成本,最后拿到手的利润其实不高。不进外卖“倒闭”,进外卖“不盈利”,轻食销售渠道的探索难度可想而知。

就目前而言,轻食没有较高的受众认可度,即使教育的普及也仅处于某部分小众群体当中,同时,缺乏标准化的产品模型和市场规范,以及产业化的运作模式和发展路径,也让轻食在中国餐饮的10年显得过分“游荡”。

2019年,大开沙界联合创始人公开表示:“资本寒冬已到,当下能做的就是缩减线下门店,首要任务是止损。如果大开沙界不是提前开始收缩,现在可能就已经倒掉了。”

事实证明,寒冬不仅来了,而且越发明显。

既要美味,又要健康,轻食的未来在哪里?

味道鲜美的东北大拌菜、自制的低脂蒜香口菇牛肉、减脂餐厅的菠萝辣子鸡……近两年,在抖音、小红书的美食测评、自制减肥餐、轻食推荐等内容中,味美新鲜,产品丰富的中式轻食越来越热。

与清淡过头的沙拉相比,利用低热量的魔芋、凉皮、鸡蛋、荞麦面、粗粮等食材,通过中式烹饪方法制作的清炒油麦菜、粗粮虾仁、黑椒牛肉杏鲍菇等「热食」迅速进入轻食领域,占据国人味蕾。

轻食开始告别单一的「沙拉」,走向万物皆可的方向。

图源:小红书

另外,在外卖软件里好评率高的轻食引力、沙野轻食、超能鹿战队、超级碗等轻食品牌,也将更多元的产品类型纳入产品中,包括烤肉卷饼、燕麦酸奶、黑椒牛排意面、盐焗鸡腿肉、黑椒牛排、川味巴沙鱼等,这些食品看着着实“不轻”,但销量却名列前茅。

轻食并不等于沙拉,适合中国胃的轻食,也一定不会只是沙拉。根据中国营养学会发布的《2020年中国人群轻食消费行为白皮书》中的定义,轻食是一种新型的“适量、均衡、简单”餐饮形态,为食用者提供一种低脂肪、低热量、低糖且高纤维、高饱腹感的食物。

鉴于此,火起来的中式轻食并非毫无道理,健康且好吃的食品才能留住消费者。

除了产品多元化之外,轻食的另一个转向是品牌的多元化。代餐品牌鲨鱼菲特、ffit8、王饱饱;植物肉品牌超级零、植得期待、庖丁造肉、双塔全豆新厨房、珍肉和齐善;减脂主食田园主义、七年五季、低卡博士、捷森,以及不断跨界的品牌们,盒马鲜生的代餐奶昔、中粮的减肥饼干、康师傅的代餐能量棒、香飘飘的代餐谷物麦片、Keep的轻食品牌keeplite等一系列以“塑形”为隐藏目的的品牌不断进入轻食行业,抢占消费市场。

有了更优选择,谁还会天天“吃草”。

那么,在更加火热且竞争愈烈的新阶段,轻食品牌的未来在哪里?

新消费Daily观察到,近日,轻食连锁品牌「身材食料」获得数百万元天使轮融资。本次获得首轮天使投资主要用于扩大轻食供应链和私域运营优势。早些时间,轻食品牌「FOODBOWL超级碗」也完成天使轮、天使+轮融资,总融资金额达数千万元。

这是2018年后,国内为数不多的获得融资的纯轻食品牌。

而通过分析这两家的运作模式,新消费Daily发现了几点与之前轻食品牌不同的地方,或许也是吸引投资者的地方。

第一,产品上更加丰富,味道趋向于中式轻食。

据了解,今年「身材食料」推出了一款剁椒凉面类新品,新品采用中式辣酱搭配低卡荞麦面。“这款剁椒凉面当时基本占到了我们门店销售20%的比例,并且有30~40%的新用户下单会首选剁椒凉面。”「身材食料」创始人卓毓炜在采访中介绍道。

「FOODBOWL超级碗」创始人高松同样表示,过去大家理解的健康可能是吃低卡路里的沙拉,或水煮鸡胸肉,但这样的人群是极其少数的,从产品研发的角度,我们会大范围搜寻可供借鉴的烹饪方式。比如,传统概念的鸡胸肉很难做好吃,而我们选择泡菜鸡胸肉,很健康,卖的也很好。

第二,供应链上更加完善,建设更长久的发展模式。

卓毓炜在接受采访时表示,过去轻食品牌问题频发,主要原因之一是缺少专门的供应链,所以在备货备餐阶段很多商家会选择自己调制酱汁,准备肉制品,非标准化的流程必然带来产品卫生问题。而「身材食料」也是国内最早进行供应链建设的轻食品牌之一。

而「FOODBOWL超级碗」在供应链上主要采用中央厨房生产模式,保持“四六开”的比例,40%在中央厨房做预加工的处理、切配,然后真空包装冷链运输到各个门店,保留更多工艺在门店现做,保证产品口感。

第三,营销上聚焦年轻化,联名、IP,占据核心用户群。

新消费Daily观察到,「身材食料」和「FOODBOWL超级碗」在包装设计极具年轻化导向,颜色亮丽、代表IP时尚好看,这也符合其用小红书进行营销的特点,让产品颜值更高,匹配消费者打卡拍照转发的社交诉求。正如小编每次吃轻食都会发圈一样,效不效果不重要,你们知道才是关键。

同时,「身材食料」也多次和可口可乐、乐队合作等合作,举办嘉年华,设计相关周边产品,而「FOODBOWL超级碗」也举办了首届飞盘大会,吸引了不少年轻人的关注。

图源:「FOODBOWL超级碗」微博

此外,新消费Daily还注意到,去年登陆纽交所上市的轻食界星巴克——Sweetgreen,将自身定位为科技公司,并且一直用数字化定义着新零售的概念,而非单纯的“餐饮”。

据官方介绍,Sweetgreen是美国第一家利用区块链赋能餐饮供应链的公司,通过在农场安装传感器的方式,使用区块链跟踪从农场到餐厅的所有食材做法,保证食品安全。而去年8月,Sweetgreen还宣布收购机器人厨房公司Spyce,所有食物由机器人在自动化厨房里进行烹饪。

结论

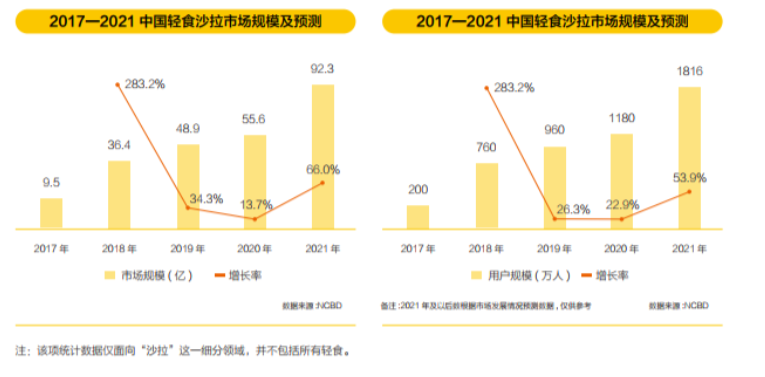

艾媒咨询数据显示,2021年国内轻食代餐行业市场规模较2020年增长95.6%,预计2022年中国轻食市场规模会达到1200亿元。

但与此同时,NCBD数据显示2017-2021年中国轻食沙拉市场的增长率虽然开始触底反弹,但远没达到此前近300%的增长速度。这也就意味着,轻食行业的竞争更大、消费者需求更复杂、市场的期待更多。

对此,业内人士分析,轻食作为餐饮品类之一,其发展需要规模化形成集群效应培养大众的轻食需求和消费习惯,更需要形成大品牌效应,来推动市场更好的发展。未来的轻食也需要进行全新的改革,去适应新的市场变化,同时改变短线发展的路径,打造长远的发展模式。

轻食走过的10年,是中国餐饮大淘洗的10年,作为其中的一环,轻食还要走很远的路,但如何走好,需要更多的思考。

参考文章:

《资本吃面,不吃轻食》,深响

《网红轻食,我yue了》,新周刊

《美团新餐饮研究院:2021轻食餐饮发展指南》,美团新餐饮研究院

《「FOODBOWL超级碗」创始人:要做更健康的麦当劳》,财经涂鸦

《轻食界的星巴克,Sweetgreen冲刺纽交所,估值超30亿美元》,股情报局

24小时热榜

24小时热榜

热门视频

热门视频