来源/快消

作者/李珂

“亚洲地区营收增长,中国市场贡献显著”,成了越来越多外资食品企业发展窘境下的一块遮羞布。

亏损持续扩大,股价大跌

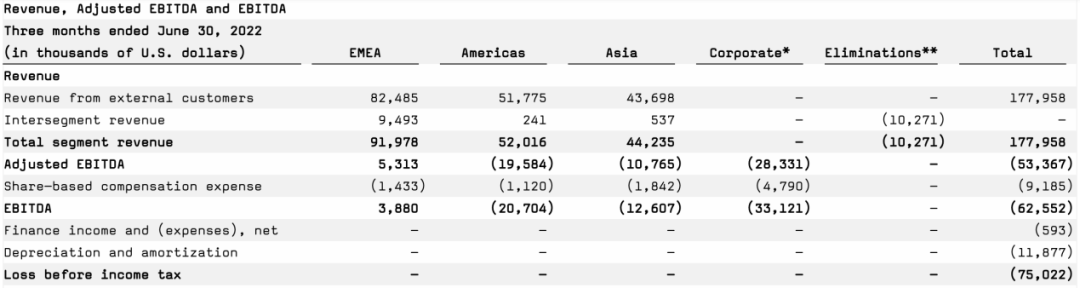

近日,瑞典燕麦饮品品牌Oatly公布了截至2022年6月30日的第二季度和半年度的财务业绩。上半年,Oatly实现整体收入3.44亿美元(约人民币23.22亿元),较去年同期的2.86亿美元增长20.2%;亏损1.59亿美元(约人民币10.73亿元)。其中,第二季度,公司实现营收1.78亿美元(约人民币12.01亿元),同比增长21.8%;净亏损为7200万美元(约人民币4.86亿元),较上年同期有所扩大。

按区域划分,EMEA(欧洲、中东和非洲)、美洲和亚洲收入均同比上涨,二季度EMEA及美洲区收入分别为8250万美元和5180万美元,同比增长5.0%和25.2%,且均主要由燕麦饮料产品的零售增长推动,分别约有82%和55%的收入来自零售渠道。

其中,亚洲区营收同比增长66.3%至4370万美元,约58%的收入来自餐饮服务,中国市场电商渠道贡献显著。Oatly在2022财年上半年财报中特别强调,亚洲地区的营收增长,中国市场电商渠道贡献显著。

值得注意的是,据Oatly于今年5月初发布的2022年第一季报显示,其当季收入为1.662 亿美元(约人民币11.05亿元),同比增长18.6%,但其综合亏损达1.1亿美元(约7.31亿元),同比扩大258.37%;经营利润则同比去年减少了约63%。

从企业负责人的发言来看,一个疫情就击穿了Oatly在中国市场的经营。据了解,Oatly在上海拥有超过一半的业务分量,其供应商、仓库、物流服务商、公司总部和员工等核心组成也都在上海,这使得该公司相当一部分业务受到了影响。

618a1ee467edf_img_000" style="box-sizing: border-box;margin: 30px auto 10px;padding: 0px;border: 0px none;font-style: inherit;font-variant: inherit;font-weight: inherit;font-stretch: inherit;font-size: inherit;line-height: inherit;vertical-align: middle;font-family: 'PingFang SC', 'Lantinghei SC', 'Helvetica Neue', Helvetica, Arial, 'Microsoft YaHei', 微软雅黑, STHeitiSC-Light, simsun, 宋体, 'WenQuanYi Zen Hei', 'WenQuanYi Micro Hei', 'sans-serif';-webkit-font-smoothing: antialiased;word-break: break-word;image-rendering: -webkit-optimize-contrast;max-width: 690px;display: block;border-radius: 2px">

618a1ee467edf_img_000" style="box-sizing: border-box;margin: 30px auto 10px;padding: 0px;border: 0px none;font-style: inherit;font-variant: inherit;font-weight: inherit;font-stretch: inherit;font-size: inherit;line-height: inherit;vertical-align: middle;font-family: 'PingFang SC', 'Lantinghei SC', 'Helvetica Neue', Helvetica, Arial, 'Microsoft YaHei', 微软雅黑, STHeitiSC-Light, simsun, 宋体, 'WenQuanYi Zen Hei', 'WenQuanYi Micro Hei', 'sans-serif';-webkit-font-smoothing: antialiased;word-break: break-word;image-rendering: -webkit-optimize-contrast;max-width: 690px;display: block;border-radius: 2px">

不过,二季度的环比回暖,似乎一定程度上给了Otaly更多信心。展望全年,Oatly预计,2022年下半年公司生产设施的持续增加以及美国的定价行动将进一步推动毛利率的扩大。截至年底,全年收入或在8亿-8.3亿美元,同比增长24%-29%。Oatly还表示,鉴于当前的运营环境,公司正在逐步扩大其生产,年底生产能力约为9亿升成品。

不过,尴尬的是,公布业绩当日,Oatly股价随即大跌17.35%至3.24美元;总市值也仅剩19.19亿美元,与去年6月的最高峰相比、暴跌88.8%,一共蒸发了152亿美元。

公开信息显示,Oatly成立于1990年,早年间在欧洲当地一直处于不温不火的状态。转折从2012年CEO Toni Peterson上任后开始。Oatly迅速改变品牌策略,打“可持续”和“健康”关键词,2013年至2014年在北欧地区进行了品牌认知重塑。到了2016年通过咖啡馆,迅速抢占英美市场。

2021年,Oatly成功在纳斯达克敲钟,头顶“燕麦奶第一股”的光环上市,开盘价为每股22.12美元,之后估值一度达到131亿美元。不过,Oatly股价在达到高峰后便一路下跌,市值也随之缩水。

近几年,各种明星加持之下,Oatly的亏损却在持续扩大,发展趋势也并不符合资本市场对于消费品一贯的评估标准。财报显示,2020年全年,Oatly归属母公司股东亏损为6040万美元,同比前一年3560万美元的亏损扩大了70%;2021年,公司亏损则进一步扩大2.5倍至2.12亿元。

从公司的盈利情况及经营状况来看,Oatly并不像外表看到的那般光鲜亮丽,这一点也很诚实地体现在了投资人的情绪上。而在全球范围内,随着绿色饮食观念的退烧,Oatly或许还将继续面临失宠的局面。

路径被复制,转型不易

虽然Oatly在中国市场仍保持一定增速,但必须承认的是,该公司在进入中国燕麦奶市场的第四个年头也遇上了难题。

2016年,华润集团与比利时家族投资集团Verlinvest的合资公司——华润维麟健康投资有限公司,收购了约30%的Oatly股份。两年后,借着华润集团的投资,Oatly正式进入中国市场:先是联手华润旗下的太平洋咖啡,在其300多家门店推出燕麦饮基底的咖啡产品,之后又与星巴克联姻推出“燕麦拿铁”一炮而红。

一系列开创性的营销动作下,Oatly在中国市场收获了高速增长;而这,也为其在全球资本端的“跃进”提供了重要助力。不过,随着合作门店趋于饱和,Oatly很难进一步开拓渠道;也为下一阶段的持续增长和盈利埋下了隐患。

从整体来看,燕麦奶仍是有增长潜力的赛道。据艾媒咨询数据,2020年中国燕麦奶的市场规模达到17.5亿元,同比增长率高达153.6%,2021年同比增长率为141.7%。该机构今年指出,预计未来4年中,燕麦奶的市场规模保持逐年上升的趋势,同比增长率保持在50%左右。

不过,伴随着行业整体增长的,是燕麦奶乃至植物基赛道的日益拥挤。事实上,Oatly开创的产品和品牌路径,正在被越来越多的后来者复制,而国内植物蛋白饮品多元竞争的格局正在快速形成。包括以雀巢、达能为代表的国际知名品牌;以伊利、蒙牛、维他奶、达利园为代表的国内传统品牌等。值得注意的是,以oatoat、谷物星球、植物标签为代表的新锐创业品牌也在资本的帮扶下快马加鞭抢夺市场。

无论是为了“自救”,还是为了“保持领先优势”,Oatly在产品和渠道端都做出了不少努力。不过,这些举措大多很难重现当初令市场眼前一亮的表现。

借助在咖啡品类上成功的经验,Oatly迅速将消费场景拓展至茶饮、烘焙、就餐、出行等多渠道。据官方信息,仅今年第一季度,Oatly就在中国市场推出“茶饮大师”燕麦奶,主要面向精品茶饮渠道;联合烘焙新锐品牌“墨茉点心局”推出了轻燕麦系列烘焙产品;推出“麦轻雪系列”燕麦雪糕等等。

不过,随着疫情管控和消费能力波动带来的影响,专业餐饮正迎来越来越大的挑战。从2021年末开始,喜茶、奈雪等头部新式茶饮企业以及虎头局、墨茉点心局等中式点心品牌不仅深陷盈利困境,更不断传出闭店、减员消息;进入2022年,上述企业中的部分更通过降低产品价格来控制成本,这对包括Oatly在内的主打高端的外资品牌而言并不是好消息。

专业餐饮局面难以进一步打开,以Oatly为代表的原料供应商和解决方案提供商,便急迫地需要通过对C端的开辟来打造新的增长。但这条转型之路,又谈何容易。

首先,在中国本土消费者并没有“植物基”情节的大背景下,性价比,仍是Oatly“破圈”的又一天然阻碍。

据了解,Oatly在中国的售价约为9.8元/250ml,对比蒙牛、伊利,同样规格、平均价格只有3.5元。三倍于牛奶的价格,以及并不“扎实”的产品利益点,让Oatly对消费者而言更多地是一种升级消费而非日常快消。

可以说,和所有新消费品牌一样,供应链能力将是永远绕不过去的“必修课”。如何改变定价“贵”毛利还低的尴尬境地,未来Oatly还需要在建厂、物流等“重”环节上做的更好。

其次,电商销售数据的快速增长只是手段而并非目的。

根据Oatly此前披露的相关数据,公司在中国的电商销售经历了强劲增长:今年“618”期间,在天猫、猫超、京东等电商平台,Oatly是植物蛋白饮料排名第一的品牌,全渠道销售额突破5300万元,同比增长超150%。

虽然,营销上的重投入使得Oatly迅速成为燕麦奶电商渠道的头部玩家;不过,高昂的营销成本和对电商平台的投入成本,不断压缩着公司利润,使得Oatly陷入盈利与营销之间无法平衡的“两难”。

一个需要重视的现象是,包括燕麦奶在内,植物奶对资本的吸引力正在减弱。2021年末,植物蛋白饮料特别是燕麦奶赛道突然销声匿迹。据不完全统计,2022年一季度,在新消费赛道领域完成的111起融资事件中,只有植物杏仁奶品牌即杏在今年1月完成了1000万元人民币的天使轮融资。

和全球市场相似地,比起在消费端和渠道端的挑战,或许对“Oatly们”而言,资本的降温才是更糟的消息。

24小时热榜

24小时热榜

热门视频

热门视频