出品/赢商网

作者/于金平

情怀千金,不敌业绩惨淡。

6月23日晚,佐丹奴(需求面积:60-120平方米、代表项目:苏州相城天虹购物中心,广州粤海仰忠汇等)发布公告称,香港郑家纯家族旗下公司周大福(需求面积:80-120平方米、2021年度中国领军品牌TOP100上榜品牌、代表项目:长沙海信广场,重庆爱琴海购物公园等)控股透过铠盛资本提出收购要约。

根据要约,周大福将以每股1.88港元的价格进行收购,较佐丹奴停牌前的每股1.59港元溢价约18.2%。当前周大福是佐丹奴的最大股东,持股比例为24.57%,此次全购要约最高涉及金额达到25.6亿港元(约合21.82亿元人民币)。

如果成功,加上此前持有的股份,郑氏家族将拥有佐丹奴超过半数的股权。

周大福称,此次收购主因是市场竞争激烈,佐丹奴亟需做出改变,但也强调不会撤换原有管理层并启动私有化进程,将共同推进运营结构改革和转型进程。

要约披露,便出现了质疑的声音。市场没理由相信,一个以黄金珠宝起家和兴盛的集团,会带领一个衰退的服饰品牌重振。多位业内人士对品牌数读(ID:winlive2019)表示,看不懂这笔交易。

对于交易的猜测集中于渠道资源和品类拓展,依赖加盟商下沉的周大福对渠道的饥渴和黄金珠宝集团收购拓展品类的前车之鉴为猜测增加了一丝可信性。

但是诸多猜想,在周大福本身的强势光环下又有诸多立不住脚之处。那么,拥有佐丹奴控股权之后的周大福会去往何处?

收购疑云

穿透股权可知,拟收购佐丹奴的是周大福的控股股东Chow Tai Fook Capital Limited,后者的实际控制人为以郑家纯、郑家成、孙郑丽霞和杜郑秀霞四人为首的郑氏家族。郑氏家族通过Chow Tai Fook Capital Limited控制了周大福72.4%的股权。

从溢价来看,郑氏家族给足了同为港资的佐丹奴诚意。不过,郑氏家族要求,只有在其能够通过此次收购实现超过50%的持股权时,要约收购才会成立。

加上此前郑氏家族通过Sino Wealth持有的24.6%股权,再获24.5%的股东同意出售,即可完成要约收购。

郑氏家族对佐丹奴的“厚待”并非空穴来风,十多年前,郑家纯之父香港富豪郑裕彤就开始通过旗下公司在二级市场买入佐丹奴的股票,此后一路增持近25%,成为佐丹奴最大的单一股东。

彼时,时任新世界发展主席的郑裕彤表示,不会全面收购佐丹奴,而入股佐丹奴是为长期投资,若价格合适,不排除增持超过30%股权。

此时,想要控股佐丹奴的郑氏家族算是完成了夙愿。

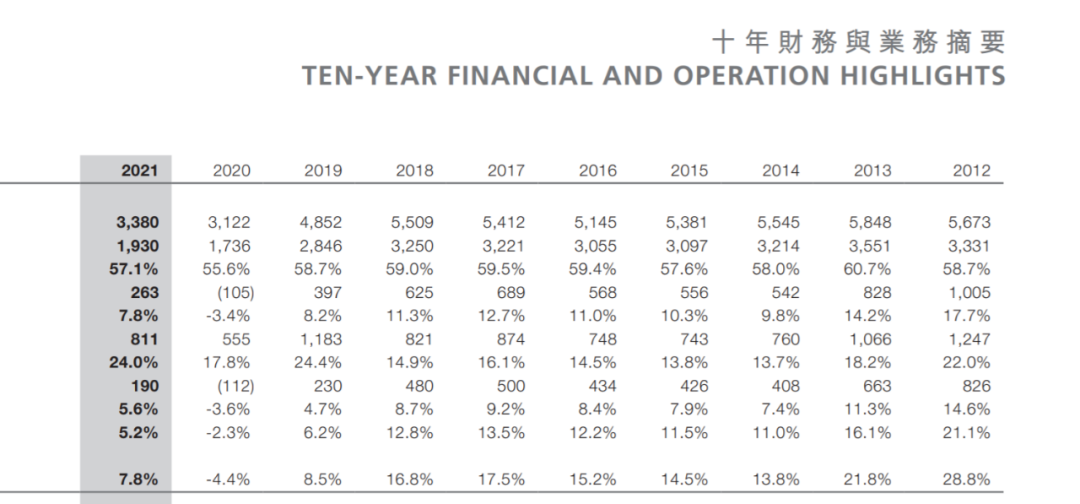

但是此时的收购,显然“长期投资”四字已失效,现在的佐丹奴已是明日黄花。从财务数据来看,佐丹奴从2018年之后,营收便掉下了50亿港元的规模,门店数亦从巅峰2011年的2671家至2021年的2056家。相比于营业额989.4亿港元、年增长41%、坐拥5902家销售点的周大福来说,佐丹奴对于郑氏家族的价值,很可能不在品牌本身。

图源:佐丹奴财报,注:第一行为销售额,第二行为毛利,第三行为毛利率,最后一为门店数据

“这类收购背后肯定有私人的关系在,否则这类跨行收购不符合逻辑。”资深服饰行业人士对这笔交易表示看不懂。

关于收购最集中的猜测,一是,周大福看中了佐丹奴的渠道资源;二是,周大福想要拓展服饰品类。

两种走向

种种猜测中,想要渠道资源的猜测最为广泛,很大程度上因为周大福对于渠道的依赖。

2021年,周大福提出“双动力策略”,双动力是指 “实动力”和“云动力”,“实动力”指零售扩张策略,“云动力”指智慧零售策略。从大策略上不难看出,渠道仍然是周大福核心的增长引擎。

将版图扩张提上财报后,在“实动力”的推动下,周大福2022财年净开设1361个零售点,透过省代及加盟商扩充业务版图。

纵观周大福的全国市场布局,向下渗透是增长的重要动力。从2020财年至2022财年,周大福一二三四线销售点的比例固定在1:4:2:2,二线市场是周大福的主战场,并且以缓慢的速度从二线城市向三、四及其他城市下沉。与此同时一线城市贡献的零售额逐渐萎缩,二线城市是主要业绩来源,三线的零售额在3年内均提升了2%,四线及其他城市提升了1%。

全国市场门店比例趋于稳固之下,周大福想要在下沉市场掘金,借助外力更加快捷。佐丹奴的销售点规模上虽然难以与周大福相比,但是全球2056个销售点也值得垂涎,更重要的是,佐丹奴将近一半的销售点位于海外市场。

在东南亚及澳洲,佐丹奴拥有570家直营门店,东南亚、南韩及其他市场的加盟销售点有337家。而周大福在海外市场仅有23家门店,且集中在韩国(7家)、马来西亚(5家)和新加坡(5家),覆盖的广度和密度都难以望其项背。

拓展品类的猜测,也并非空穴来风。

依托黄金珠宝品类的积累,周大福近几年通过收购、孵化等方式形成了黄金首饰珠宝品牌矩阵,收购的品牌有以彩色珠宝为专攻的ENZO(2020年1月收购)和高级钻石珠宝品牌HEARTS ON FIRE(2014年8月收购),孵化的品牌有定制珠宝品牌T MARK(2016年8月孵化)、时尚珠宝首饰品牌MONOLOGUE(2016年9月孵化)和彩金珠宝SOINLOVE(2017年4月孵化)等。

通过品牌矩阵,周大福珠宝涵盖了从年轻、大众到高端的客群,满足了婚嫁及日常佩戴等需求,遍布一线至四线乃至更下沉的市场。

根据赢商大数据,周大福在购物中心主要有周大福传承、周大福荟馆、周大福珠宝、ENZO、SOINLOVE等品牌,其中SOINLOVE和ENZO等年轻化的品牌入驻上海、山东济南、江苏无锡、浙江宁波等一线二线城市,周大福珠宝主品牌遍布三线及以下的下沉市场,依靠这样的品牌搭配和分布,周大福牢牢把握住自己的市场份额。

而作为第一批进入中国大陆市场的港资服饰品牌,佐丹奴声名在外,曾经是一代人的回忆,周大福的选择也在情理之中。

渠道品类两手抓?

根据佐丹奴财报,2021年末,佐丹奴全球销售点有2056个,国内海外各占一半。从数据上看,佐丹奴和周大福进驻的海外国家重合度过高,而且佐丹奴在印尼、马拉西亚、泰国、新加坡等市场的门店,如果周大福能够嫁接资源,则直接免去了周大福开拓市场的周章。

但有业内人士向品牌数读(ID:winlive2019)表示:“周大福其实要去拓展市场的话,它的品牌知名度在整个亚洲都很强,还真不需要去借用佐丹奴的店,佐丹奴的渠道质量现在并不理想。”

同时,服饰和珠宝品类的门店选址、门店大小、渠道选择不完全相通,无论是周大福门店改佐丹奴,亦或是佐丹奴改周大福,强行跨品类转换的话,周大福亦承受不小的压力。

那佐丹奴能不能支撑周大福想要拓品类的尝试呢?

从增速来看,近10年佐丹奴的业绩整体呈下滑趋势,而周大福在2022财年创下了的营业额按年增长41%的记录,此时出手挽救佐丹奴,周大福面临更大的挑战。

此外,无论是收购还是孵化,周大福的品牌矩阵一直围绕着黄金和珠宝的主业展开,跨品类收购佐丹奴是第一次,周大福是否具有服饰品类经营的能力仍旧存疑。“如果他们想发展新品类,佐丹奴的供应链可能会值钱”,上述业内人士表示。

参考文献:

1、界面新闻:25.6亿!周大福拟收购衰落时尚品牌佐丹奴

2、市值风云:周大福控股股东25亿现金溢价收购佐丹奴!佐丹奴二股东:坚决反对,必须得加钱

3、第一财经:第“力挺”佐丹奴 周大福欲再砸22亿元

4、国盛证券:周大福(01929.HK) 渠道深化碰撞智慧零售,周大福历久弥新

24小时热榜

24小时热榜

热门视频

热门视频