来源/格隆汇APP

作者/陈肖

今日港股市场继续延续大涨之势,恒生科技指数早盘更是高开跳涨,盘中一度涨近6%。作为权重股之一的腾讯,早间股价一路走高,一度涨超4%。不过,伴随午间一纸大股东少量减持公告,腾讯股价出现跳水,当日最终收跌1.56%。

尽管腾讯的这波跳水让人猝不及防,不过好在恒生科技指数整体表现仍然坚挺,虽然盘中也跟随腾讯股价有所回调但随后企稳回升,当日最终收涨约5%,也正反映出整个板块的走强逻辑仍然具备支撑。

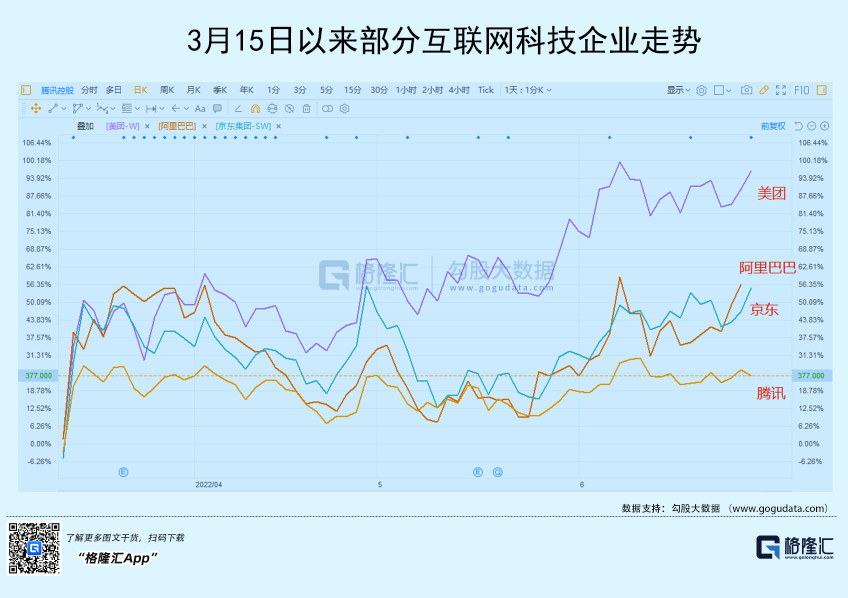

在此前文章《再“造”一个腾讯,恒生科技股还能上车吗?》中,笔者提到恒生科技股这波舒服的吃肉行情有不少人懊恼踏空,并到处问现在上车是否来得及。对此在文章中笔者也给予了对当下火热的科技股行情相应的解读。实际上,从互联网科技头部企业今年3月低点开启的这波大幅反弹来看,腾讯整体涨幅并不算高,较逊色于美团、阿里巴巴、京东等,市场不少观点亦期待腾讯的估值修复机会。

对于理性的投资人而言,在大市及板块行情向好、个股亦具有补涨潜力之际,持股待涨往往是最佳策略,然而腾讯控股大股东这份突如其来的减持公告显得有点突兀,那么减持背后究竟发生了什么,对于腾讯影响几何?

01 历来“惜售”的大股东何故减持腾讯

翻览这份减持公告,腾讯公告称,主要股东Prosus(由Naspers拥有大多数股权及本公司控股股东)及Naspers宣布,将开启一项长期、开放式回购计划,用以提高集团每股资产净值,回购资金将通过Naspers集团有序小幅出售腾讯公司股票获得。

首先有必要了解一下Prosus的商业模式。Prosus是Naspers集团旗下专门持有互联网资产的公司,投资型业务是其主营业务,主要持有资产包括对腾讯、携程、俄罗斯的Mail.ru、德国送餐公司DeliveryHero、美国网上零售商Letgo等的投资。

事实上,MIH(Prosus和Naspers前身,南非报业集团)投资腾讯已经成为全球投资史的一段佳话,除了20年超过1000倍的回报率外,始终紧握手中腾讯股份,不轻易减持也彰显了Prosus和Naspers对腾讯股份价值的珍视,投资后20年里,Prosus和Naspers减持腾讯仅有3次,每一次对腾讯减持都用于解决它们的“燃眉之急”。

2018年3月,投资腾讯17年之久的Prosus首次减持腾讯,比例为2%,并且承诺三年内不再继续减持。2021年4月7日,Prosus公告通过子公司MIH TC Holdings Limited出售腾讯已发行股本的2%,对腾讯的持股从30.9%降至28.9%。

考虑到Prosus和Naspers本身是投资型企业,日常经营管理中并不产生现金流,通过减持投资标的回流资金是常规手段,对腾讯的前两次减持,主要是由于其自身补充现金流等财务原因。

去年4月份的减持中,Prosus出售了约合159亿美元的腾讯股份,并最终录得159亿美元的年度净利润;当时,Prosus在全球新兴市场进行多产业的布局,但都不顺利,旗下的外卖业务在营收为7.51亿美元的情况下亏损了6.24亿美元。

这也是Prosus忍痛减持腾讯股份的原因:急需补充现金流,为其他业务和部门的持续增长提供资金。

Naspers也曾在去年8月公开表示,在腾讯的巨大贡献下,其上半年的利润就攀升了11%,腾讯对于股东Prosus和Naspers的财务上的重要性意义可见一斑。

对于本次的第三次减持,亦有海外分析师推测,Prosus和Naspers减持腾讯的主要目的还是为了解决自身市值与资产价值出现严重倒挂的问题。从全球股票市场表现来看,受疫情和通货膨胀等多重因素影响,欧美股市严重受挫,投资者风险偏好下降,使得Prosus及Naspers在全球范围内持有的投资标的价值遭遇打击,Prosus及Naspers在二级市场价格也经历较大下滑。

据悉,截至 2022年 6月24日,Prosus的每股资产净值为每股116.5欧元,而持有的腾讯股票价值相当于每股90.6欧元(或约为其资产净值的77.8%)。Prosus股票的最后收盘价为53.07欧元,较Prosus NAV折让54%,或与Prosus在腾讯所持股份的价值相比折让41%。

先前,Prosus已经通过减持京东回收了近36.7亿美元的资金,但从上面Prosus的净资产结构不难看出,腾讯是Prosus所持有的最优质资产,通过减持腾讯,获取现金流才能持续满足Prosus和Naspers回购自身股票的资金需求。

从减持方式看,大股东对于腾讯呵护依旧。

虽然“迫不得已”需要减持腾讯,Prosus仍然希望将减持对腾讯的影响尽量缩小。与前两次的集中减持不同,此次Prosus减持采取持续性少量推进,每天出售的腾讯股份数目将不超过腾讯每日平均成交量的3-5%。

对于腾讯这样一只港股市场成交最活跃的股票而言,这样的每日减持力度是极小的,尤其考虑到港股市场已基本完成筑底,开始步入上升趋势,市场整体情绪回暖,大概率可以为腾讯大股东减持股份提供良好的资金承接。从今日腾讯股价表现来看,尽管遭遇了急促的回调,但整体涨跌幅来看并不算太大,这或也正是得益于市场投资者对于腾讯的长期看好,愿意积极承接腾讯股份。

从减持方案本身看,Prosus希望尽可能在当前低估的价位中尽量少卖,以保持对腾讯的持股份额,继续收获未来的增值空间,最大化自身利益。

在笔者看来,大股东的减持也并不影响腾讯长期价值向好的核心趋势。

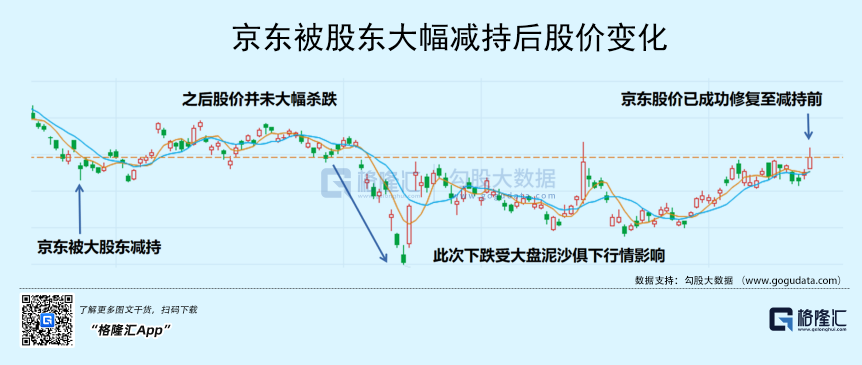

以京东为例,去年12月23日京东被大股东以中期派息方式将持股份额由17%降至2.3%时,仅在消息宣布当日出现股价大幅波动,但在之后数月时间内依然保持股价稳定,尤其考虑到当时港A股大盘正处于下跌趋势中,之后京东3月份的杀跌完全是受大盘泥沙俱下的行情影响,目前京东股价已基本修复,甚至好于大股东减持消息时的股价表现。

因此,不论从市场行情,还是股东减持方式来对照,笔者认为大股东减持对腾讯股价影响有限,预计腾讯将延续长期向好的趋势。

02 平台经济回暖,优质互联网资产有望修复估值

当前港股科技板块持续向好的背后,与政策面的宽松和乐观的盈利预期息息相关。

随着高层定调,平台经济健康发展也已成为国家支持方向,相关政策正逐步落地。

早在今年1月,国家发展改革委等九部门就联合发布《关于推动平台经济规范健康持续发展的若干意见》,提出"进一步推动平台经济规范健康持续发展";到3月份,国务院金融稳定发展委员会专题会议再次提出"促进平台经济平稳健康发展,提高国际竞争力"。

4月29日中共中央政治局召开会议,强调"要促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施。"6月24日,人大常委会第三十五次会议表决通过《关于修改反垄断法的决定》。

显然,国家正在陆续出台细则鼓励平台经济健康发展,借此也带动着板块的回暖,天风证券最新研报认为,宏观和监管因素改善的共振下,平台经济向好预期的信心有望持续增强,平台企业增长动能有望逐步修复。

由此聚焦腾讯业务结构,游戏板块有望为公司继续贡献现金流,B端业务建设等可进一步延展公司长期价值空间。

首先来看游戏业务。此前4月、6月游戏版号发放的恢复释放了数字内容产业的积极信号,腾讯作为链接中国广泛用户的互联网平台,精品游戏研发运营能力领先行业,能够持续为用户提供精品游戏内容,版号的恢复使得腾讯有望将更多优质游戏产品向市场发行,形成增量流水贡献,为腾讯的健康发展提供稳定现金流与利润。

游戏版号解禁传递积极信号

再来看B端业务。在数字经济和实体经济进一步融合大背景下,腾讯B端业务有望进一步打开上涨空间。

去年四季度,腾讯B端业务收入首次超越游戏板块,成为公司新的增长引擎。数据显示,金融科技和企业服务板块的营收占比从 2019年一季度的25.5%一路攀升,到今年一季度占比已经达到32%,收入结构更加稳健。

伴随数字经济大发展下,网络即时通信需求(如腾讯会议)将大大增加,数据资产体量规模与价值增长也推动了网络安全需求增长,腾讯视频云及网络安全等领域的PaaS解决方案将面临旺盛客户需求,继续扩大优势。Gartner报告显示,腾讯在中国按CPaaS收入计算排名第一。

腾讯安全相关领域授权专利 来源:腾讯ESG报告

总的来看,腾讯作为互联网板块的优质资产,财务结构健康,短中长期业务均具有良好发展态势。鉴于目前腾讯PE不到15倍,已处于历史低值,具备较强安全边际,随着平台经济复苏和市场大盘情绪回暖、公司业绩预期向好,腾讯后续估值修复可期。

03 大股东减持下的迷思:风物长宜放眼量

把时间拉回到21年前,当年操着一口流利汉语的美国人找到了位于深圳赛格科技创业园4层的腾讯办公室,表示愿意收购腾讯的股份。彼时腾讯注册用户即将突破1亿的惊人纪录,然而并未有人愿意掏钱购买这家公司的股份。

原因很简单,当时的腾讯仍然还是一家未盈利的企业,甚至于马化腾还在苦恼找不到任何盈利模式。尽管在一年前其已经拿到了IDG和李泽楷220万美元的投资,但QQ这个嗜血的“怪物”疯狂吞噬着腾讯的现金流令其危如累卵。也正是这样,马化腾和其团队也敲遍了当时国内一众互联网巨头的大门,包括新浪、搜狐、金蝶、联想等均无人愿意接手。

最后还是这个自称是南非MIH投资集团的中国区副总裁的到来给了腾讯一线希望,此后也就有了号称“人类历史上最伟大的一笔投资”的出现。

如今,用后视镜再来看,故事总显得风轻云淡。但倘若放在当时的环境审视MIH的这笔投资,其风险并不低。作价3200万美元购入一家商业模式仍未跑通且持续大规模烧钱的创业公司46.5%股权,在外界看来更像是一场可能血本无归的“豪赌”。相信彼时能够成功套现腾讯股权的李泽楷和IDG也会为此颇感幸运。

一棵树苗长成苍天大树,收获的时刻相比之于早期的投资成本显然已经不可同日而语,这也正回答了为什么在外界看来行情向好之时会有颇显突兀的减持,作为局中人而言,这种短期波动与其长期所获得巨大的收益之间显然是不足一提的。因此当下来看Prosus的减持本身也就无可厚非了。当年的雪中送炭,到如今的收获满满,时间是最客观的见证者。

一如现今市值再创新高的比亚迪,谁能想到14年前巴菲特买在2008年的低点,尽管一度涨逾十倍但很快又回到原位,巴菲特也因此饱受市场争议。如今再看,巴老爷子面对巨大涨幅的“岿然不动”也让其一再封神。也正应了那句至理名言:“如果你不愿意持有一个股票10年,那么你连10分钟都不要持有。”

眼下,Prosus因其自身经营发展需要减持腾讯,显然与对腾讯本身基本面的看好看坏与否并无太多实质牵连,至少从公司审慎的减持方式来看,仍然可以看到其是有明显的惜售情绪并对腾讯呵护依旧,期待继续收获增值回报。

倘若撇开这一点不论,从投资机构追求更高的投资回报视角来看。边际效应告诉我们,持续的进行同类投入,到达一定的界线后,反而会减少产出。最简单的如购买了四个包子,第一个包子给你的饱腹感最强,之后都会依次递减。

对于投资而言,倘若机构追求的是更大的收益并愿意匹配更高的风险,显然,继续投资腾讯获得的收益倍数空间对于其想要再造一个百倍、千倍的投资成绩而言明显会不够具有吸引力,当然获得稳健收益所要接受的风险也与当年不可同日而语。而这也是我们应当理性看待Prosus减持的另一大深层次的原因。当年精心栽培的树苗如今长成参天大树,并不妨碍播种的人继续去培育新的树苗,再造一棵更大的树。

来时便有归时刻,归时便是来时迹。世间万事曾经历。只看如今,无不散筵席。

尽管Prosus与腾讯的投资故事并未告一段落,但倘若此后仍然会出现相关减持消息时,投资者们不妨保持更理性的态度去审视,有时候市场情绪带来的波动恰恰可能正孕育着机会。

风物长宜放眼量,不妨以时间的名义,以价值的名义,去审慎看待每一笔投资、每一笔交易。

24小时热榜

24小时热榜

热门视频

热门视频