出品/锦缎

作者/耀华

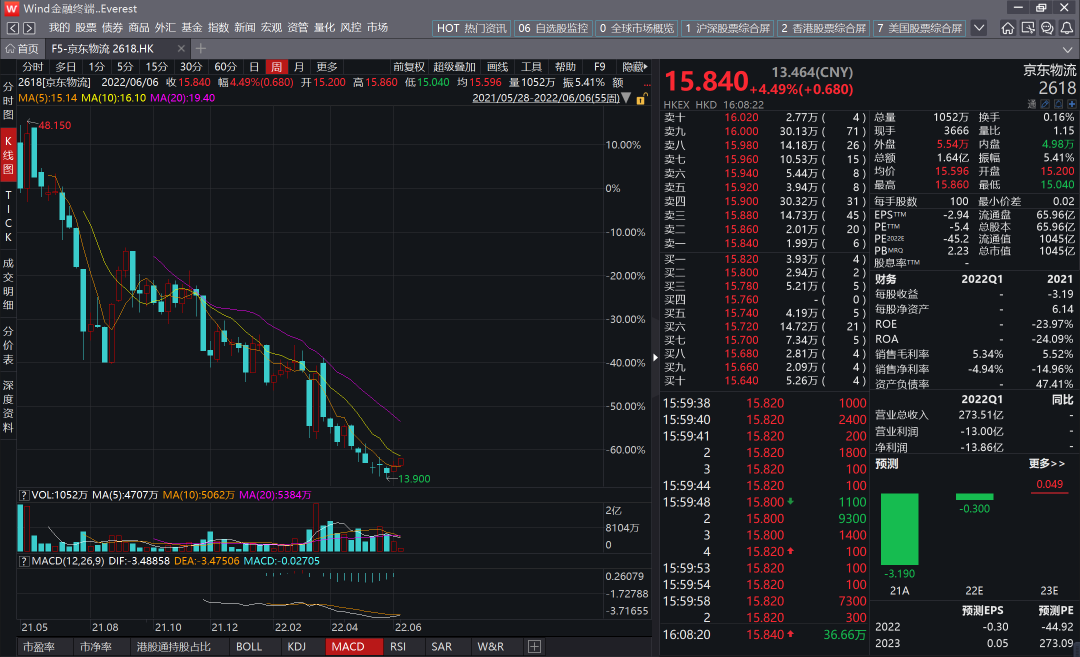

京东物流(HK:02618)迄今港交所上市整一周年。一年之中,在中概股重重阴霾裹挟下,股价走势几乎一路向下。目前最新市值1055亿港元,距离高点失去了2/3,处于持续探底之中。

在公众的认知中,作为电商业务一体两面的京东物流,其用户体验与服务质量有口皆碑。那么,赢得“民心”的京东物流,为何却在资本市场萎靡不振?

(图 :京东物流股价,来源:WIND)

拆解可知,除了宏观环境使得包括京东物流在内的互联网概念股集体共冷暖之外,影响京东物流这一年多市值走势的因素,还包括以下几点:

1)持续烧钱,盈利承压;

2)一体化供应链还需要时间沉淀;

3)物流市场内卷严重,京东物流目前还难以独善其身。

01 烧钱仍处于进行时

2007年刘强东宣布要建立区别于市场物流体系,专注于服务京东的自建物流。2010年京东物流提出“211”限时达,2014年上海启动亚洲一号大型智能仓库,2017年京东物流独立运营,开始为外部客户提供服务。2021年京东物流在连续烧钱13年后独立上市。

我们来看一下上市首年年京东物流所交出来的成绩单。

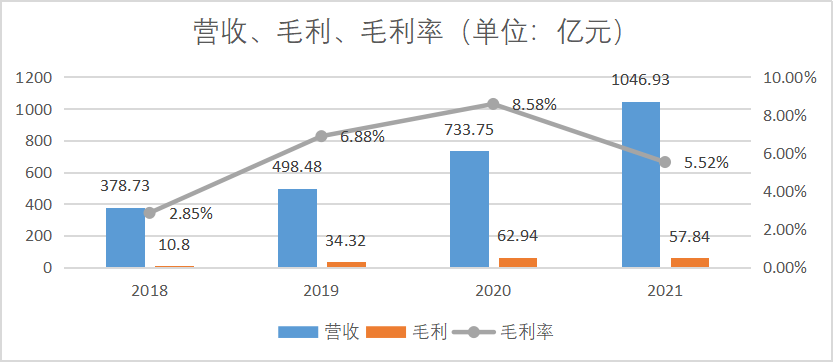

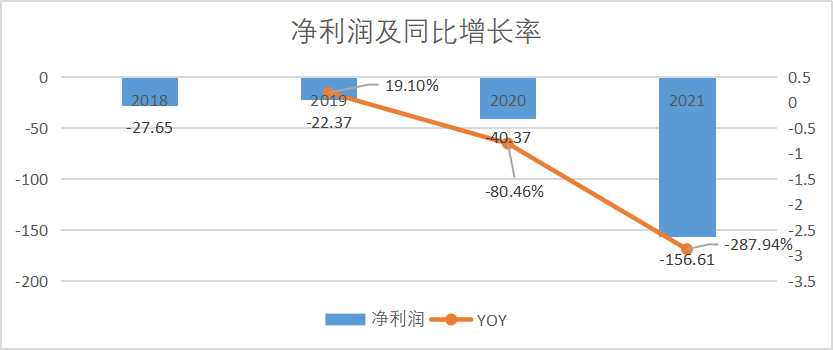

上市第一年,京东物流的营收突破了千亿,同比20年增长42.68%,四年营收CAGR(年复合增长)达到了40.34%。毛利21年底录得57.84亿,同比20年下降8.1%,四年毛利CAGR为39.05%。保持了非常高的增速。毛利率在20年达到8.58%后,21年底回落至5.52%。从净利润来看,2021年同期亏损幅度大幅增加,亏损156.61亿元。

图:京东财务指标,来源:Choice金融客户端

图:京东财务指标,来源:Choice金融客户端

投资界有一句非常著名的话:“企业永远不会死于没有利润和业务,而是死于没有现金流”。近年来宏观市场波动巨大,疫情、地缘危机等负面因素导致投资人都不愿意承担更多的风险,更多的投资人开始关注企业短期的确定性,宏观层面不确定性及风险越来越大。

正如我们在此前研究中所说的观点:当前的宏观形势下,不计代价的增长不会被认可了,没有利润也就没法为下个周期做前瞻性的技术投入。

不赚钱但值钱的京东物流,其实也很缺钱。2021年经营活动现金流净额62.07亿,上年同期为102.01亿,下降幅度达到39.15%。5月26日,京东物流向大股东定增44.09亿补充现金流——营收增幅伴随着烧钱失血。

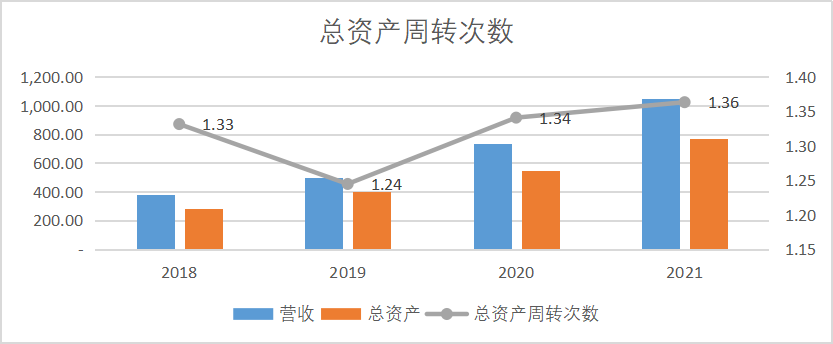

虽然营收增速很快,但是我们从总资产周转次数来看京东物流每花1元钱的投资带来的营收,其实四年间区别并不大。2018年周转次数为1.33,2021年为1.36,烧钱的京东物流并没有带来指数级的营收回报。

(图:京东财务指标,来源:Choice金融客户端)

采用重资产仓配模式对标亚马逊物流的京东物流,和亚马逊物流有一个本质的区别就是:定位不同。

亚马逊物流长期的资本开支和费用投入并不以盈利为目标,未来亚马逊物流仍将以成本中心的定位存在。但京东物流最终选择独立运行并上市,这样的抉择便隐含了股东利益最大化的刚性意志,是需要追求利润的。那么对于市场而言,以目前的亏损持续扩大,投资回报水平也没有明显提升,自然很难有投资者愿意在短期内为京东物流的烧钱行为买单。

02 一体化供应链需要时间

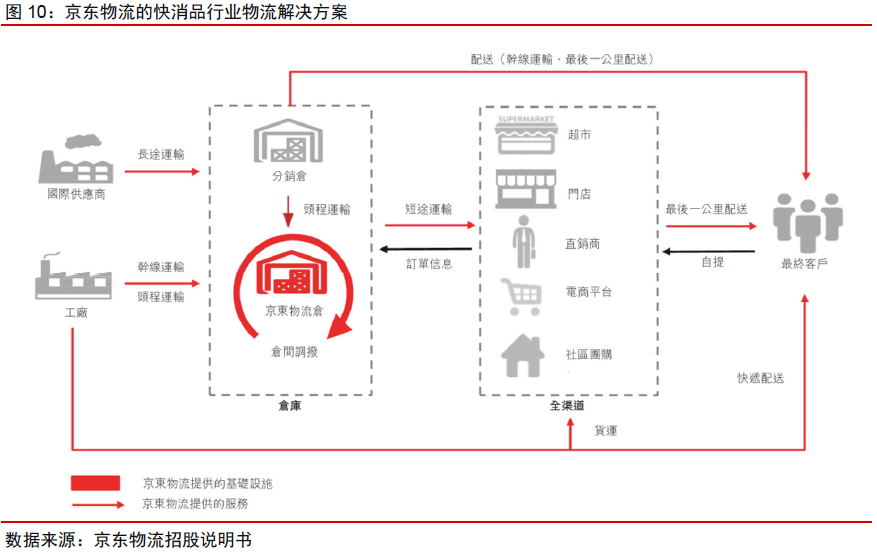

京东提出的一体化供应链解决方案,确实是物流市场的差异化赛道,也是京东的优势所在。

一体化供应链能够为客户提供端到端、一揽子服务打包成的综合物流解决方案。翻译一下招股说明书,就是指能够提供仓储、分拣、运输、配送及订单管理等等一些列和供应链有关的服务。和普通物流服务相比,我认为差异化的点就是“仓配”+“数字化管理”。

图:一体化供应链解决方案来源:京东招股说明书

一体化供应链确实很符合京东物流的优势,它确实能解决客户的痛点,这也是它取得消费者广泛口碑的关键因素。仓配的模式能够有效提高货物的搬运效率,提升配送速度。并且在疫情管控的大环境下,能够有效提升履约能力。

根据京东招股说明书披露,京东物流在中国的18个城市运营28座亚洲一号大型智能仓库,同时运营超过300个区域配送中心(RDC)、前端配送中心(FDC),国合计运营800多个仓库以及由云仓生态平台上业主及经营者运营的超过1,400个云仓(第三方仓)。并且21年新增仓库超过400个,这个优势是同行业所不具备的。

如果某地发生了疫情,那么京东物流可以协助客户从全国不同的仓配调货,协助客户解决疫情风险。今年上海疫情中京东就有类似解决疫情风险的案例。感觉很像区块链技术的核心:分布式存储。

除了仓配以外,一体化供应链对于京东物流而言更核心的优势就是背靠京东电商,京东电商海量的经营数据能够帮京东物流对产品仓配分配,提供更为有效的数据支持。提前计算出某个时段某个行业的需求量,实现“货等人”。

这一点行业壁垒是非常高的,也是顺丰不太容易做到的内容。顺丰也在搞自己的电商,但是规模和数据量完全和京东不是一个量级,那么在数据赋能物流的环节,京东物流能更好的为客户提供解决方案,形成电商数据化赋能物流,物流反向作用于电商优质体验的循环。这是京东物流自身所建立的行业壁垒,优势所在。

图:一体化供应链模式解析,来源:网络图片

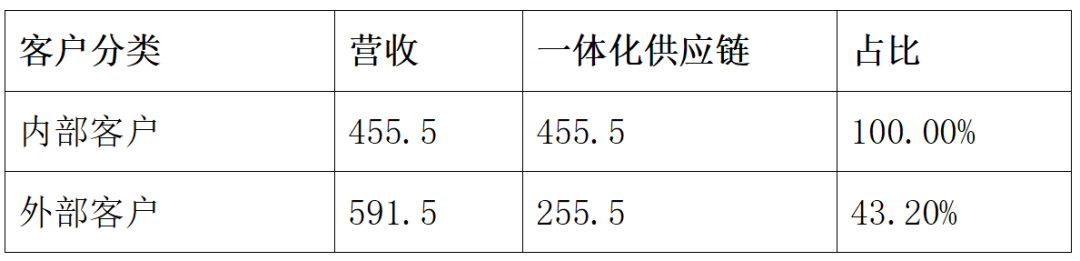

一体化供应链确实是好业务,但是目前来看,财务表现还是比较一般的。根据京东物流去年年报显示,一体化供应链收入达到711亿,占比70%,按照内外部占比反推内部一体化供应链收入455.5亿,也就是说内部所有营收都算一体化供应链收入。

表:客户分类统计,来源:京东物流财报

扣除内部客户后,一体化供应链占比由70%下降到43.2%。并且对于一体化供应链服务,我们认为更值钱的肯定是解决方案本身,而不是简单的仓配。但是按照京东物流的界定标准来看,只要是仓配的业务都算一体化供应链业务,提供解决方案服务和简单的仓库保管配送,利润率和估值肯定是不同的。

从这一点上看,一体化供应链解决方案这项业务,还没有真正产生影响业绩实质的利润。

03 物流市场内卷严重,京东物流难以独善其身

除一体化供应链之外,京东物流还为客户提供快递快运服务、大件服务、冷链服务、跨境服务等,其它业务的所面临的市场竞争是非常激烈。我们在《物流版无限游戏:通达系、顺丰、京东物流和安能,谁更值得下注?》中有过分析。

快递行业,从前几大巨头的市占率和利润率情况就可看出端倪。2021年占有率,中通(20.6%)、韵达(17%)、圆通(15.3%)、申通(10.2%)、顺丰(9.7%)。

头部公司合计市占率已经极高,但价格战仍然依旧。根据国家邮政局发布的一季度邮政统计,快递平均单价为9.9元/件,同比下降3.2%。这导致头部快递公司净利率极低,也就-1.4%至3.3%之间。

究其原因,快递行业门槛不高,谁有钱谁就能入场。前两年的极兔就是最典型的案例——在快递行业玩价格战,成为头部公司之后,继续玩无限战争,向零担快运行业进发。

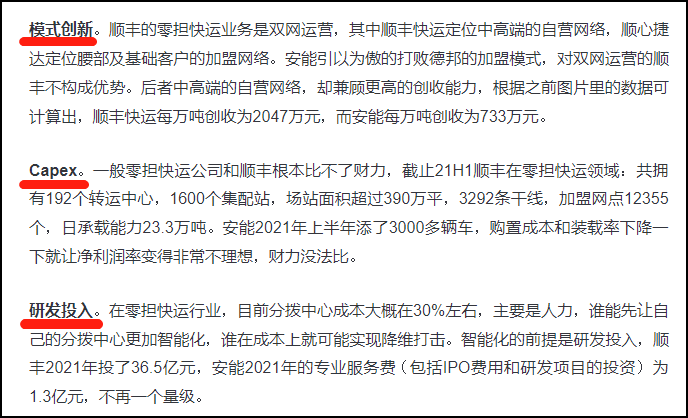

零担快运行业,顺丰快运已经超越德邦、安能、壹米滴答等原生玩家,成为收入和货运量的行业第一。顺丰快运能够弯道超车,得益于双网运营的模式创新,不计成本的资本支出,以及超出同行的研发投入。

图:顺丰快运的关键成功因素来源:锦缎

对于规模效应极强的快递和零担快运来说,京东物流想要追上头部公司,必然得燃烧资金,把盈利的时间点往后推。

京东快递上市后市值最高3175亿港元,假设其能实现2%的利润率(目前亏损),给予30倍PE,其2021-2023年业绩增速CAGR必须要达到83%才能满足,显然实际增速与这个差距很大。

以上,京东物流市值持续流血的表象,反映的是市场对于其盈利能力与盈利质量的疑虑。从赢得口碑,到征服市场,京东物流还有较长一段路要走。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

24小时热榜

24小时热榜

热门视频

热门视频