出品/远川商业评论

作者/严张攀

有人的地方就有江湖,有江湖的地方就有竞争,从古至今,莫不如此。古代受限于信息传播速度,酒文化虽然盛行,但对比之风尚不如今。

白酒文化的鄙视链早已形成,过年你去老丈人家首选肯定是拎两瓶茅台,其它的总觉得差那么点味道,人家给你送酒,但凡不是茅台,也难免会暗自咂舌一番。

道理很简单,作为液体黄金的茅台实在是太值钱,拎出去就是倍有面儿。

哪家酒企不眼红这个地位?又有哪个企业不想有一款毛利率高达90%的躺赚产品?

本文就将从2021年开始的白酒涨价潮出发,解答白酒企业为什么要追逐高端的原因。

01 谁人不想做茅台

所谓不想当将军的士兵不是好士兵,不想成为茅台的不是好白酒。

原因无它,高端白酒的利润太过诱人,贵州茅台一家根本吃不下来,高端本身也代表着喝酒人身份和地位的象征,更何况茅台也不是一生下来就是王者的。

1988年以前,白酒作为战略物资,统一定价,谁价高走高端路线,谁价低走亲民路线,都被安排的明明白白。改革开放后,定价权被放开,酒企可以自己决定价格,价格战拉开,每个酒企都试图去争夺更大的市场份额。

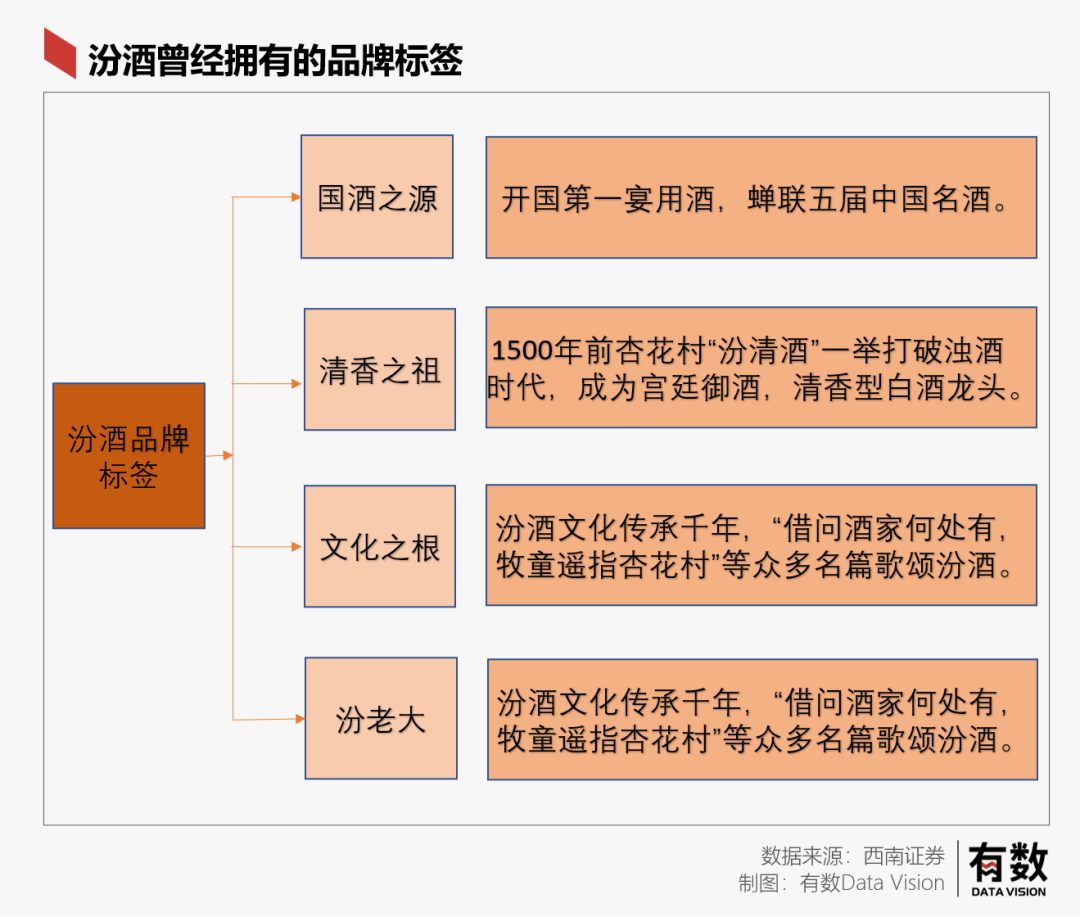

放开定价权后,汾酒依靠自己4000多年的历史,以及先进的酿造技术,续六年占据销售榜首位,八大明星酒它一家就有50%的份额,其它七个加起来还不到50%,成为了名副其实的汾老大。

并且,当时的“汾老大”在全国白酒中拥有着有四大最:“一是每年的出口量最大,等于全国其他名酒出口量的总和;二是名酒率最高,达99.97%,全国每斤名酒中就有杏花村汾酒厂的半斤;三是成本最低,物美价廉;四是得奖最多。说白了,就是全国人都能买到且都喝的惯的酒。

但此后,汾老大为了进一步扩大市场,主动降价,幻想全线占领中国人的酒桌。这一降价可就不得了了,当时的百姓可没那么多想法,你降价了,是不是你质量不行了,和大路货一样了?你一个王者水平的酒非要和青铜选手们较劲,实在是跌份。谁见过穿龙袍的皇帝整天和县令掰扯的?

可汾老大毕竟是汾老大,下面的小弟们都得看它脸色行事,你降价了我们也得跟着降,生怕落伍了。而由此,中国白酒全面走向亲民路线。

毕竟这八十年代,啤酒都没普及,白酒都是日常喝喝,有几个人会去考虑什么社交属性、面子效应,更别提“消费升级”这种高端名词了。

五粮液却反其道而行之,1989年,五粮液首先涨价,价格一举超越了第一代白酒霸主“泸州老窖”,产品价格达到了30多元;1994年前后,“五粮液”再次提价,一举超过了“汾老大”;1998年五粮液第三次提价,成功超过了“领导指定品牌”茅台酒。三次提价,提出了一个大众心目中的王者白酒。

后来五粮液由于战略错误,打造数百个产品系列侵蚀了品牌价值,从而被大单品飞天茅台反超的故事我们都知道,但白酒的核心竞争,一直停留在高端市场是不争的事实。

02 茅台一家吃不下整个高端白酒

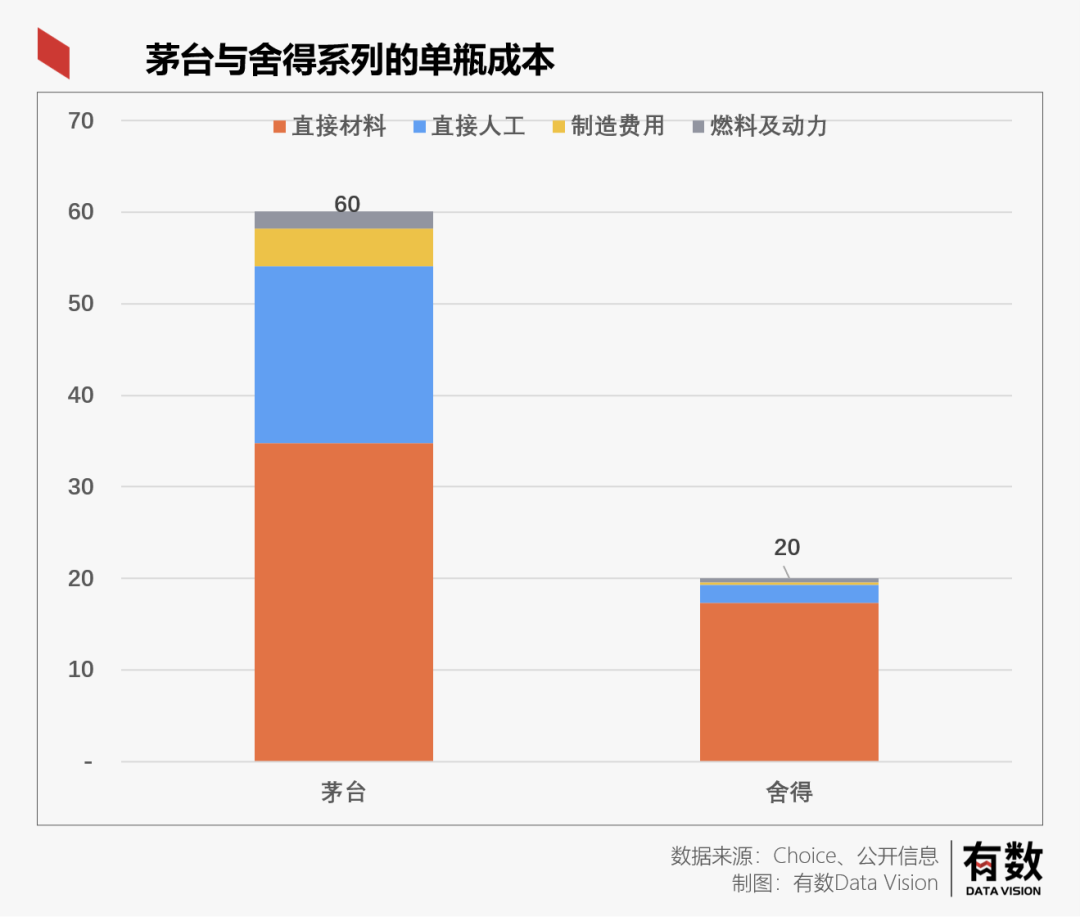

白酒总归还是食品饮料行业,利润基本取决于原材料成本。

白酒的原料相差无几,大致可分为水、高粱、小麦(制曲)、包装材料、人工、燃料、动力等。假设,茅台全部产品只有飞天茅台这一种规格——500ml,舍得系列全部只有品味舍得--500ml测算,两者的单瓶成本,相差只有40元。

但是,两者的单瓶售价却相差超过800元(飞天茅台的“建议零售价”为1499元,而品味舍得的建议零售价为668)。明明都是单瓶成本不到100元的白酒,高端酒的盈利能力,远远超过了次高端酒。

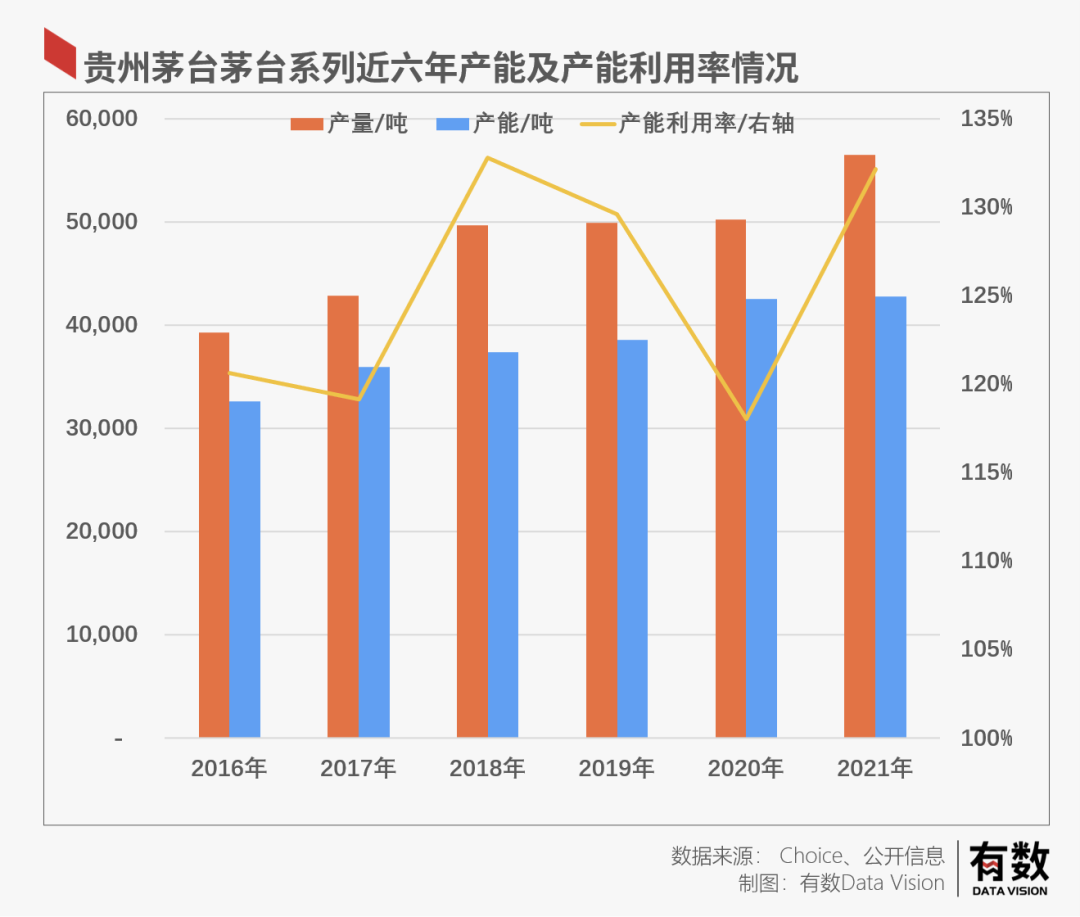

再者,整个高端酒市场总量较大,单家茅台并不能满足整个市场需求。并且,随着经济发展带来的消费升级高端白酒市场还有望进一步扩大。

自2012年“三公”消费调整以来,我国白酒进入由大众消费与商务消费主导阶段。在2012年行业低估时,高端白酒市场容量约3.75万吨,2018年高端白酒市场容量约5.65吨,过去6年均复合增速12.33%。假设高端白酒,按照每年10%的复合增速增长,则2022年高端白酒的市场容量约为8.27万吨[8]。

虽然,最近几年茅台的产能每年都在提升,以及产能利用率几乎每年都维持在120%以上。但是,受制于茅台本身的酿造工艺之复杂,从酿造到实际可以出售,起码需要五年时间,因此茅台实际可供出售的产能实际上是取决于五年前的产量(2016-2017年)。

目前来看,茅台的实际产量,仅仅只能满足市场需求的一半左右。

茅台单家并不能满足超高端市场的全部需求,并且白酒的历史告诉我们,最高端的那个白酒品牌并不是一成不变的。面对超高的利润,其他品牌自然都想向上突破,不断提价以冲击茅台的市场份额。

03 白酒掀起提价潮

一张根据各品牌目前在中国白酒圈的位置制作出来的《中国白酒歧视指南》在网络上盛传,将白酒大致分为了五个档次,基本就是根据价格来的。

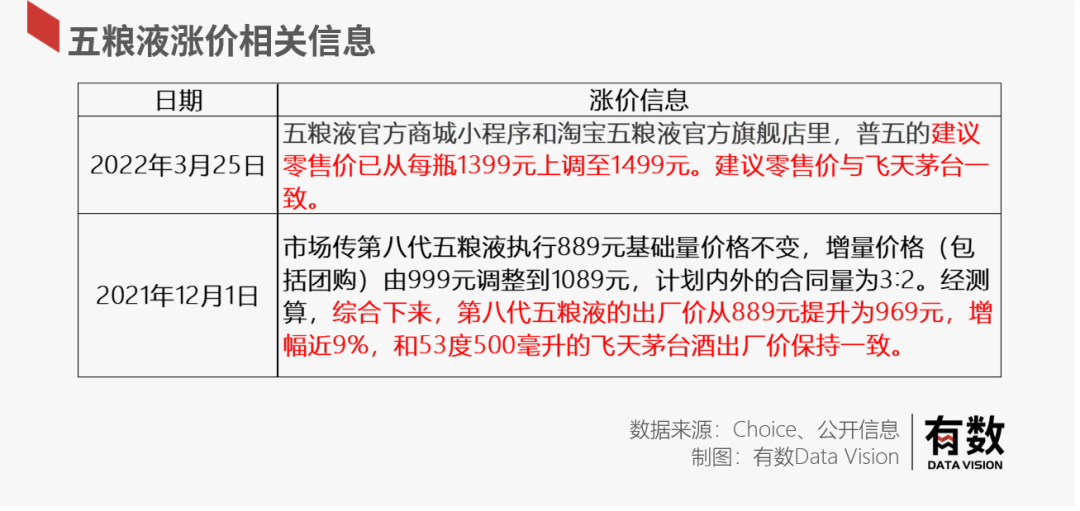

高端白酒市场的“二哥”,五粮液,将自己的核心单品普五涨价,价格对标茅台,在1218 大会上,曾从钦董事长表示,坚持发力 2000+白酒市场。简而言之,五粮液既想要稳固1500元价格带的地位,又想要飞天茅台2000元的超高端市场。

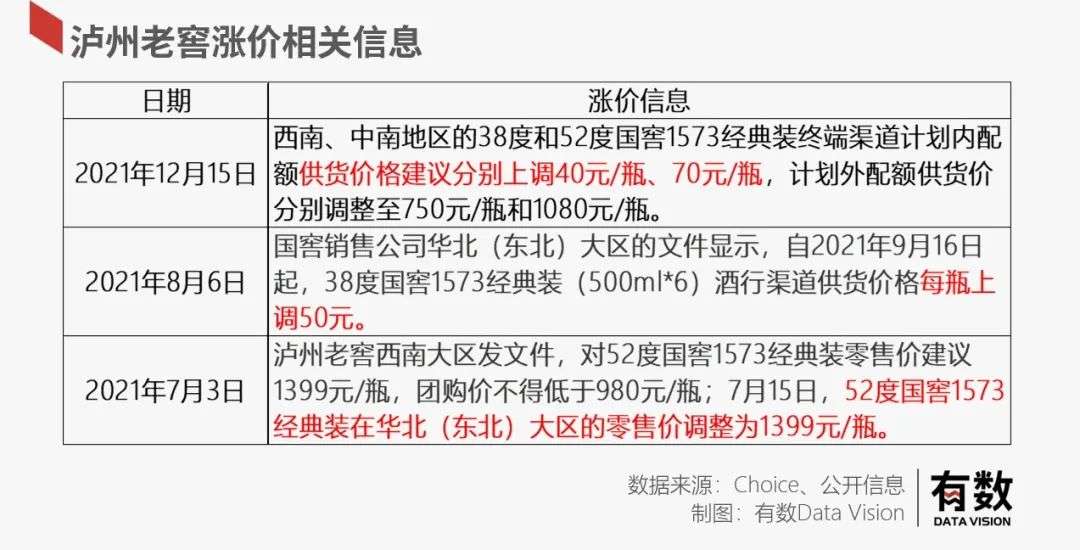

另一高端品牌,泸州老窖也频频提价。泸州老窖的核心大单品国窖1573,提价密度更高,各地区均纷纷提价。除此之外,泸州老窖的中国品味,定价2988元,也展示出冲击超高端市场的态度。

传统高端品牌,五粮液以及泸州老窖,纷纷都将自己的核心大单品进行涨价,进一步稳固自身的高端地位,并通过自身的非标产品,去获取更多超高端市场市场的份额。让出的价格带,也让次高端品牌蠢蠢欲动。

次高端中的郎酒在4月14日发布通知,旗下高端大单品53度500ml青花郎计划内出厂价由909元/瓶调整至1009元/瓶,直接突破了高端白酒出厂价的“天花板”。也在很大程度上反映了郎酒未来高端化战略的决心与信心。

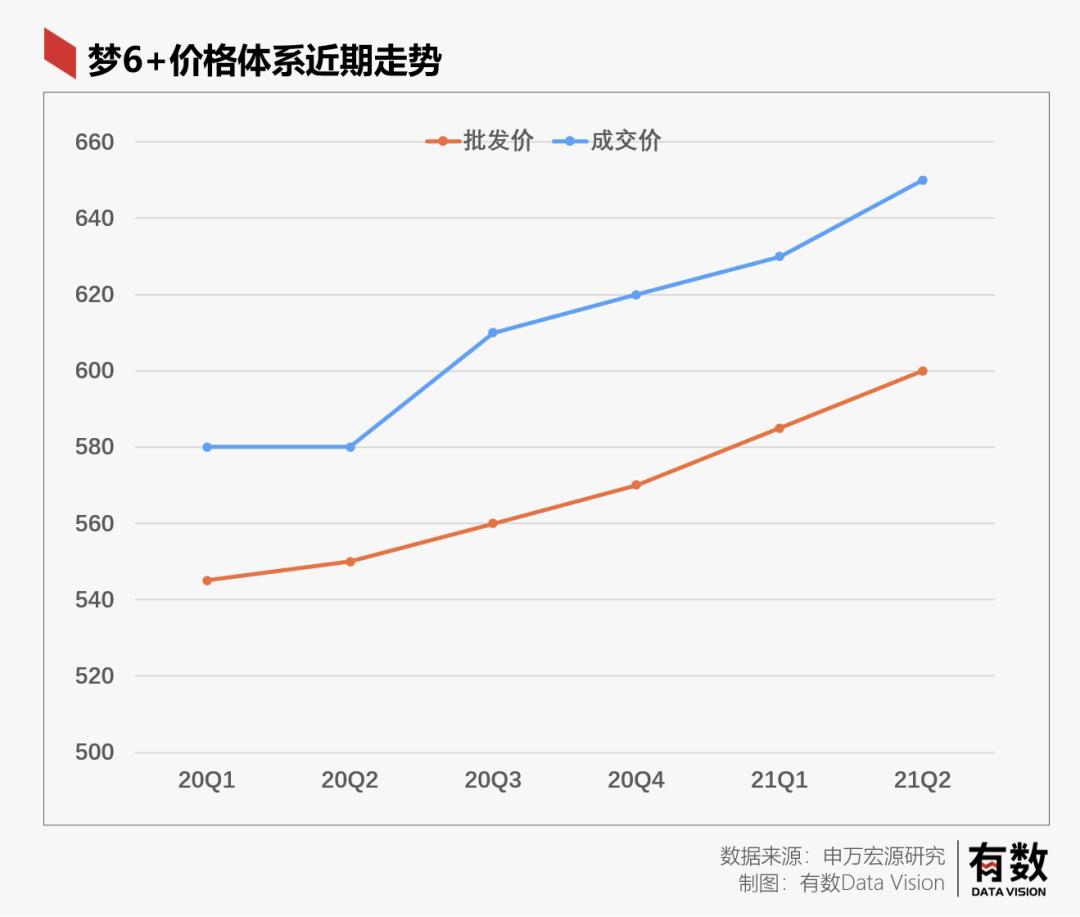

次高端品牌的新星洋河,也在最近几年将自己的核心单品梦6+的价格逐步提升。并且也在通过梦9+,手工班等产品,拉伸自己的高端产品价格带。

传统高端白酒品牌,通过核心单品布局千元以上价格带,向超高端白酒的市场份额发起冲击,次高端白酒品牌,纷纷开始布局千元市场。显然整个白酒市场都在不断向上进击。

对于它们来说,对标高端拉高批价是最喜闻乐见的事情:天花板越高,可以发挥的空间也就越大。可以在不同的价格带填充不同的产品线,最大程度的囊括不同消费水平的消费者。

这些举措,无疑给目前的行业龙头茅台带来了一定压力。

04 向下打压,向上突破

面对高端白酒品牌,以及次高端品牌的来势汹汹,目前占据着最强王者地位的茅台,一面通过自己的产品,对竞争对手进行压制,另一方面,通过提直降代的来提升自己的盈利能力。

茅台压制对手的产品,主要是通过推出茅台1935系列以及稳定核心单品飞天茅台的价格这两步来实现。

第一步,推出茅台1935系列。首先,简要概括一下茅台1935的情况:1) 规格为53度,500ml/瓶,2) 出厂价798元/瓶,零售指导价为1188元/瓶,3) 采取和义兴产区基酒为主基酒以及相当比例的茅台酒核心产区基酒,4) 被认为是口感最接近普飞的系列酒,其前身被视为是发行于2016年的“遵义1935”。妥妥的一款飞天茅台青春版。

首先,茅台1935有效的补充了茅台的产品结构。目前,茅台的系列酒组成的“一曲、三茅、四酱”,价格带处于200-990不等。飞天茅台虽然定价1499,但实际售价却在2000元以上,茅台1935的推出标志着茅台千元价格带的空白被填补,完善了产品结构。

其次,茅台1935,定价1188元/瓶。意图非常明显,就是狙击千元价格带的品牌。在目前白酒千元价格带中,普五和国窖1573占据主导地位,以郎酒的青花郎、习酒的君品为代表的高端酱酒产品也在站稳千元价格带。茅台推出1935这样一款与竞品价格、品质都相当的产品来,毫无疑问可以防止相关酱酒品牌进一步向上突破。

并且,其他的次高端品牌也在纷纷的向千元带发起冲击,1935这么一款产品就是为了成为次高端产品向上冲击的定价锚,成为茅台阻止其他竞品的前置阻拦线。但是,茅台1935作为系列酒,品牌力与普5和国窖1573传统高端酒还是存在一定的差距。

第二步,通过核心单品“飞天茅台”的稳定,牢牢占据超高端市场。飞天茅台,其不仅仅是茅台酒的代表,更是高端白酒单品的代表。虽然,茅台官方定的指导价是1499,但是由于其“一茅难求”的特性,市场价常年超过指导价,并且根据市场的实际的供需关系决定,上下波动。

正是由于上述关系,飞天茅台的价格,在高端白酒市场,具有一种锚定的效应。茅台通过稳定飞天的价格,可以有效的打击普5和国窖1573传统高端酒。毕竟,高端白酒的天花板都没涨,如果其他高端酒的价格超过了天花板,消费者用脚投票,自然不会买。

通过上述两步,茅台有效的形成了两层防护墙,茅台1935作为第一层防护墙,用来压制次高端酒冲击千元市场;飞天茅台作为第二层防护墙,用来压制传统高端酒,让自己可以吃透超高端市场的份额。

茅台的向上突破,通俗一点讲,就是提升业绩。而这主要依靠增加非标茅台的价格以及提直降代来完成。

首先提升非标茅台的价格,来提升业绩。不过,这更像是一种无奈之举。对于茅台来说,提升业绩的办法,最快速的办法自然是提升飞天茅台的出厂价和零售价,并且市场的价差足够大。但是,由于飞天茅台的市场地位,受市场的关注度极高,官方直接提价,与茅台希望全国人民都喝得起茅台这一想法相违背,由此带来较强的负外部性。

而非标茅台受市场的关注度较小,为提升盈利,自然选择提升非标茅台的价格。不过通过提升非标茅台的售价,也还有另外一个好处,就是更进一步提升品牌的高度。目前非标茅台的市场价,最高甚至已经来到了2万元以上。

第二步,渠道整合--提直降代,由于茅台的出厂价与零售价具有很大的价差,提直降代可以有效的提升利润。

毕竟茅台有三种价格:出厂价969元,厂商指导价1499元,以及实际买的到的价格。这个实际购买的价格基本是受经销商控制的,这之间的差价也是由经销商赚走的。

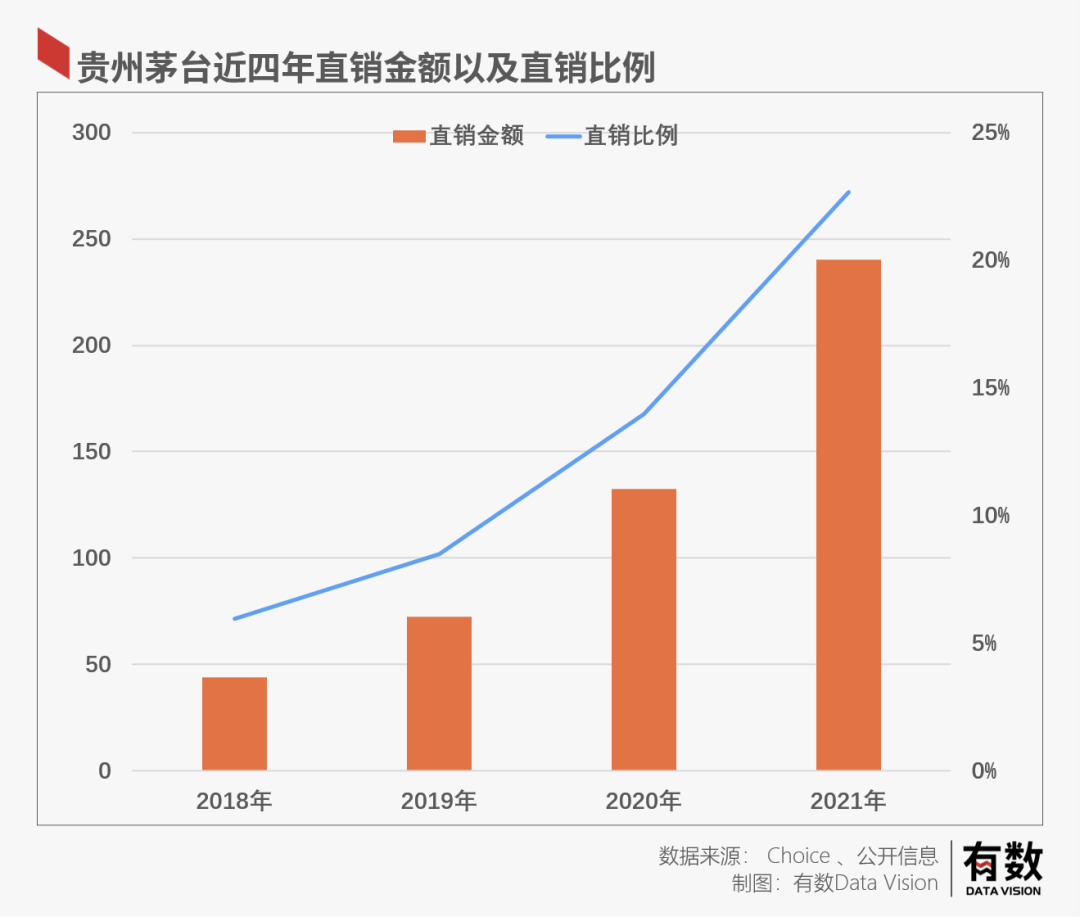

茅台这几年提直降代的效果也比较显著,直销金额以及直销比例自2018年以来都有显著提升。

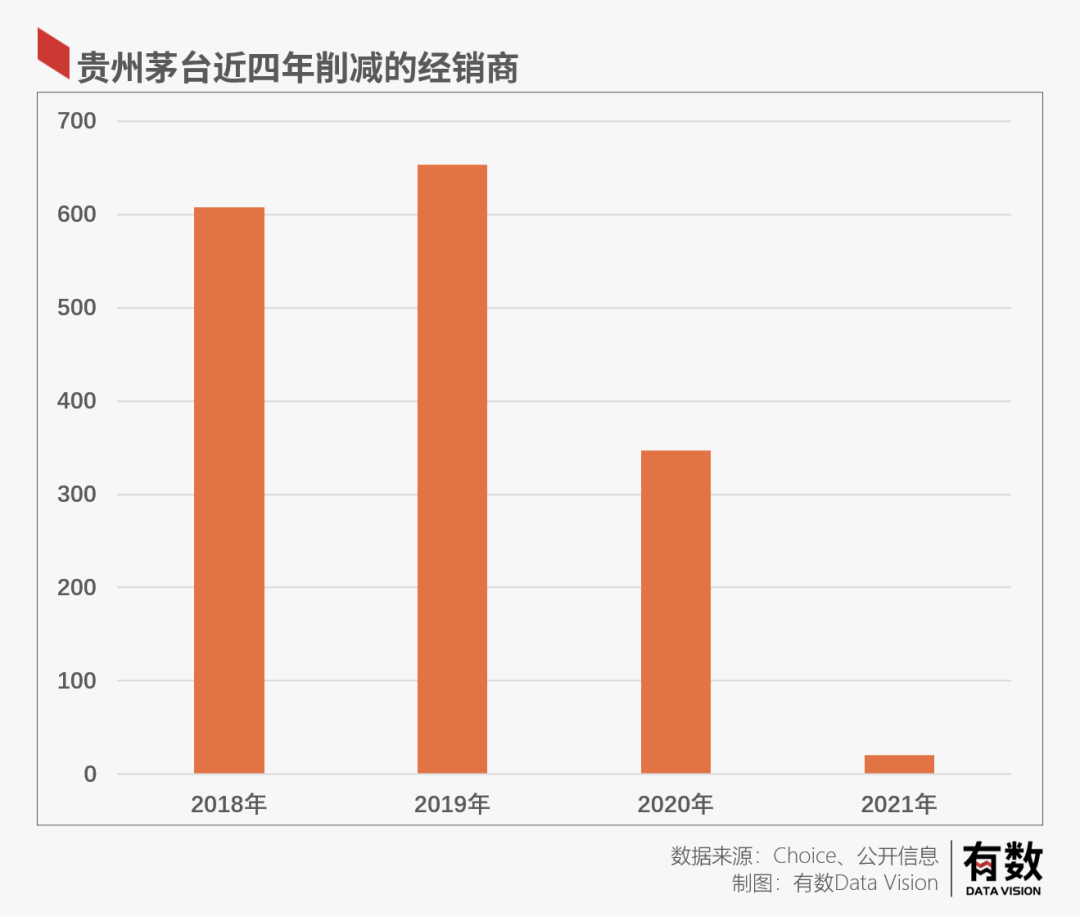

为实现提直降代,茅台进行的渠道整合主要体现在两方面。第一,整合线下经销商,削减线下经销商数量,自2018-2021年以来,茅台每年都有对经销商进行删减。从下图的变动情况来看,经销商渠道改革基本已经完成。

第二,增加电商比例,茅台近几年线下门店数量并没变,因此直销金额的提升主要依靠电商带动。为更好的发力线上销售,茅台在今年3月31日,上线“i茅台”APP。仅仅一天时间,“i茅台”便火速登上苹果App Store免费排行榜第一的宝座。

目前“i茅台”上线的产品共有四款,三款非标茅台+茅台1935。意图也很明显,一是,通过不上核心单品飞天茅台,安抚线下经销商渠道的同时,减少平台上线的阻力。二是想要借着热度,进一步推广非标茅台和茅台1935,为业绩增长蓄力。

虽然茅台业绩的能否进一步释放,与直销比例关系非常精密。但仅目前来说,线下经销渠道依旧是茅台的基本盘。因此,后续直销比例提升,更多的是取决于茅台与经销商博弈的结果。

话又说回来,2021年,直销毛利润率96.1%,批发代理毛利润率90.3%,仅差5.8个百分点,即便能打破经销商多年形成的利益链,实际能够为茅台提升的利润空间也极为有限。

尾声

白酒作为我们大A股唯一独有的板块无疑是赚足了风头,可它如今却面对着一个新的时代,一个新消费遍地开花的时代。

所谓新消费,根本上就是代际消费,是年轻人青睐的消费习惯。他们不爱白酒,反而醉心于掺水越多越好的果酒,讲究的是一个微醺,实在很难理解白酒这种“又贵又难喝的”消费理念。最强调年轻用户的江小白,也依旧被拉到了和牛栏山、二锅头、毛铺等光瓶白酒一个档次。

更重要的是,新一代主张的“个性”,与老祖宗传下来的以权力为尊的酒桌文化之间产生了不可调节的矛盾,曾有一个知乎高赞回答这样写道:

“有个与世隔绝的村子,因环境问题导致所有人都患有腰椎病,大家都直不起腰。几代之后,人们大都对弯腰低头习以为常。

直到有一天环境突然变好了,新生儿不再患有腰椎病,自然立直了腰板。这时有的老一辈却反过来质问:为什么年轻人都不愿意弯腰了?”

这没什么不对,毕竟上个时代讨好领导可能可以分到一套房,这个时代讨好领导只会让你多加班替他还房贷。

24小时热榜

24小时热榜

热门视频

热门视频