来源/凤凰网财经

作者/琢絮

近日,中国连锁咖啡品牌瑞幸给出了答案——从惹众怒的造假中概股,摇身一变成了全民追捧的“土潮”代表。

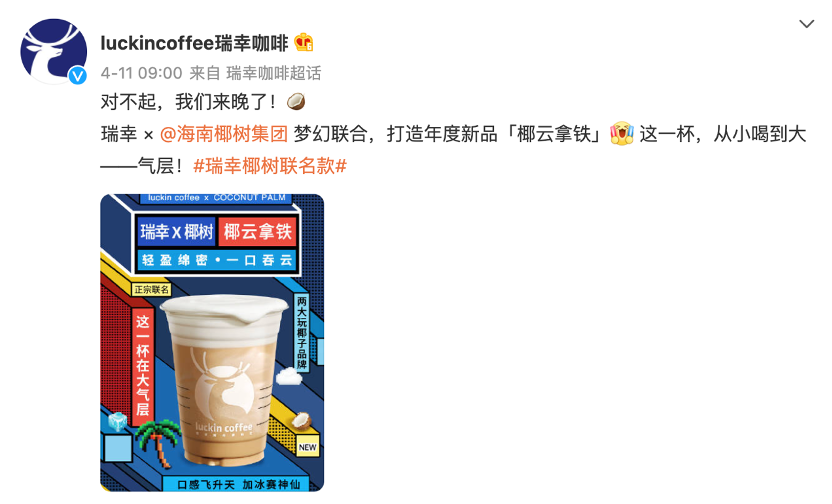

凭借4月11日与椰树集团联名推出的新品“椰云拿铁”,瑞幸当之无愧是4月中国咖啡市场“话题王”。

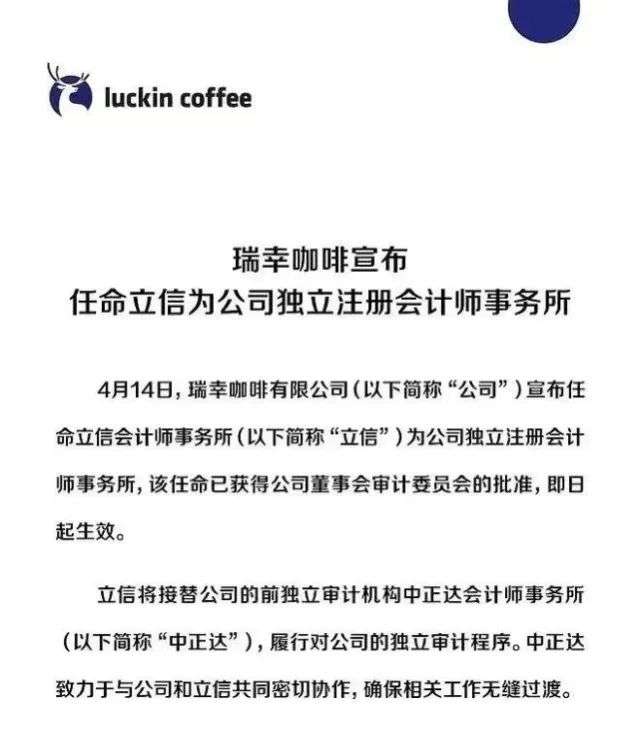

凤凰网《风暴眼》发现,除新品声名大噪外,4月可以说是瑞幸的“重生”月。就在新品推出的同日,瑞幸在官网公告称,公司完成了金融债务重组,在任何司法管辖区不再受到破产或破产程序的约束。对此,瑞幸董事长兼ceo郭谨一表示,“这标志着瑞幸咖啡迎来了全新的开始。”与此同时,瑞幸再次宣布更换审计机构,似乎正在加速与过去的自己全面切割。

一系列“组合拳”的确给瑞幸重夺“国民咖啡”的头衔带来了显著的催化效应。不仅新品“椰云拿铁”销量爆棚——首发日总销量超66万杯,上市首周销量破495万杯,销售总额超8100万,瑞幸还凭借“饿了么价格乌龙”成功登上热搜,赚足眼球,更是在公布事件解决方案后拉拢了不少消费者的好感,频频表示“瑞幸大气”,甚至鼓励瑞幸“干掉星巴克”。

风水轮流转。

将时间拉回到两年前的4月,谁能想到创造最快IPO记录的瑞幸一直掩盖着造假高达22亿的惊天秘密,更想不到承认造假后,在国际资本市场对中概股集体信任打折的背景下,瑞幸不但没“死”,甚至还在两年后过得风生水起,并在某种程度上实现了“超越星巴克”的昔日豪言。

种种现象是否真的意味着瑞幸扫清造假阴霾“活过来”了?瑞幸又是靠什么撑过了过去的两年?

1、 两年砸8亿 瑞幸靠营销洗刷造假阴霾?

世界级营销大师菲利普·科特勒曾说,“一家企业只有两个基本职能——创新和营销。”而这两件事,就是瑞幸在过去的两年中不断重复的动作。

4月以来,一场和椰树椰汁联手的“出圈”营销,仿佛唤醒了沉寂两年的瑞幸。

2020年4月承认造假20亿后,瑞幸一度被不少人视为下一个ofo,“死掉”只是时间问题。但出乎意料的是,当年8月,瑞幸突然宣布与哈根达斯联名,并推出三款新品,主打“九元吃到哈根达斯”的噱头。

与哈根达斯的联名只是开始,随后的两年中,瑞幸新品迭出,屡现爆款,并每每辅以花式营销,不断洗刷造假给品牌带来的后遗症。

2021年4月,生椰系列问世;同年9月,推出厚乳系列;随后 12月,瑞幸在北上广深及全国主题店上线“小黑杯·SOE耶加雪菲”,开始从咖啡豆上吸引消费者,主打“性价比王者”。

相关数据显示,厚乳系列在推出四个月内便售出超3160万杯;丝绒拿铁上线9天销量突破270万杯;而其首创的生椰系列上市一周年销量更是达到近亿杯。

销量的指数级增长也体现在财报数据上。据4月14日瑞幸公布的经审计的2021年财报显示,,瑞幸咖啡2021财年总净收入为79.653亿元人民币(12.499亿美元),较2020财年的40.334亿元人民币增长了97.5%,近乎翻倍。美国会计准则(GAAP)下运营亏损2021财年为5.391亿元人民币(8460万美元),与2020财年的25.873亿元人民币相比,营业亏损显著减少。

爆款之所以能成为爆款,不光靠产品本身,还要学会造势。而擅于造势,一直就是瑞幸植入消费者心中的印象。

2017年,瑞幸一经面世,便以高开高打见长:宣称10亿启动资金,邀请汤唯、张震代言,随处可见的广告投放,买二送一、买五送五等各种补贴,朋友圈里定时现身的免费大师咖啡券等等,一套组合拳打下来,瑞幸一时间成为了国产咖啡品牌的代表,甚至得名“国民之光”。

烧钱+营销快速累积的人气,宛如用真金白银堆砌的华丽外衣。

据媒体此前报道,整个2017年,瑞幸咖啡只开出了9家门店,卖出了22万元的咖啡,但在明星代言和广告投放等营销活动上,花费了2391万元。

“亏损就亏损吧,现在不考虑盈利,补贴用户至少还有3到5年”,彼时的瑞幸CEO钱治亚曾不止一次公开表示会持续靠“便宜”二字抓住消费者的心,颇有蒙眼狂奔的意味。

2019年8月瑞幸在财报电话会上,钱治亚公开透露,仅二季度的广告费用就高达2.4亿,并坚称“今后还需要更多地把钱花在品牌和广告上”。

瑞幸确实也是这么做的。

2019年三季度,瑞幸的营销费升至5.58亿,同比增长147.6%。2021年财报显示,瑞幸2021年营销费用为3.37亿,同比下降27.11%,由此倒推2020年营销费约为4.62亿。

图:纽约时间2020年1月3日,瑞幸登上美国时代广场纳斯达克大屏

营销,确实是瑞幸造假风波后的“续命”武器。

据此前郭谨一内部信透露,瑞幸2021年共推出了113款全新现制饮品。照此计算,平均每月新品达9款左右。

从花式奶咖到果味清咖,从SOE单一产地咖啡到无咖啡因饮品,瑞幸为了重得市场关注不断创造新鲜感,同时为了能最大程度地配合新品市场推广,大秀“偶像的力量”。

先是2021年4月配合生椰系列在微博上用产品经理玩梗,随后五月初签下当时正火的利路修成为瑞幸冰咖推荐官,配合发布广告片《瑞幸YYDS!》,BGM和洗脑式出现的“YYDS”,正中年轻消费者下怀。

靠利路修带货,2021年前6个月,生椰系列单月销量超1000万杯,刷新瑞幸新品销售纪录。

乘势追击,瑞幸推出“买鹿角杯,抽刘昊然Q版盲盒”,以及用谭松韵签名照吸引粉丝消费等等玩法,推动销量持续提升。

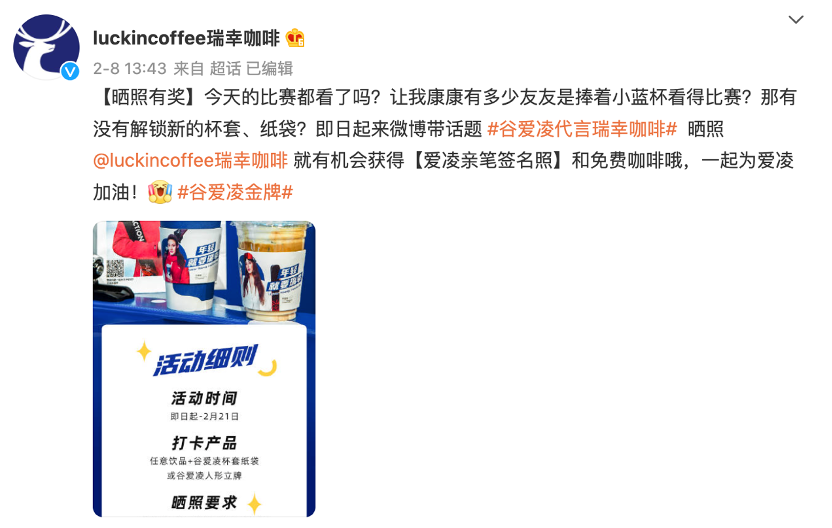

2021年9月,在冬奥会举办前5个月,瑞幸宣布签约谷爱凌为品牌代言人,并推出谷爱凌定制新品。

随着谷爱凌冬奥夺冠走红,瑞幸也因其成功押中谷爱凌获得流量反哺。

凤凰网《风暴眼》粗略统计发现,从2月1日至2月22日,涵盖整个冬奥会期间,瑞幸共计发布了有关谷爱凌的微博多达49条,其中谷爱凌夺得首枚金牌当日,瑞幸更是在微博上实时跟进谷爱凌的最新比赛进展,刷屏速度堪比文字直播。

谷爱凌夺冠后,瑞幸更是马不停蹄跟进其热度,不仅第一时间发微博祝贺,还将小程序中“谷爱凌推荐”菜单加上“夺冠”字样,同时按照惯例,推出4.8折优惠券邀请消费者们“为夺冠干杯!”到了2月8日下午,乘胜追击发起晒签名赢取亲笔照等活动。花式营销的效果也立竿见影,瑞幸多款“谷爱凌系”咖啡售罄,并冲上热搜,赚足了关注度。

再到此次与椰树联名,双方更是在新品推出前就做足了戏,步步为营直到最终答案揭晓。

4月8日,瑞幸通过微博称,“倒计时3天!这个合作品牌34年来首次联名”,配图虽模糊产品信息,但配色却让人联想到椰树;4月9日,瑞幸透露“这个新品真的有两层”;4月10日,更是放出豪言“下一个1个亿的小目标摆在眼前了”。

连续造势三天后,4月11日,瑞幸发布新品“椰云拿铁”,并公布了2款限定纸袋和1款杯套。同时,椰树代言人徐冬冬发博制造话题,设计师潘虎则发文表示:“不装了,是我干的!”

不得不说,这波操作赚足了消费者眼球,甚至爆棚到新品推出后一杯难求。

据瑞幸官方披露,椰云拿铁首发日总销量66万杯,推出首周单品销量超过495万杯,销售总额超8100万。照此计算,该单品发售首周的日均销量超70万杯。

2、 资本联手拯救瑞幸,更是拯救自己

一系列动作表明,擅长造梗的瑞幸似乎一直在努力撕去“造假”的标签。

2020年1月31日,农历大年初七。知名做空机构浑水一份长达89页的做空报告,成为了瑞幸梦魇的开始。在此之前的半年,瑞幸是全球最快IPO记录的保持者,风光无两。

正如巴菲特所说,每个泡沫背后都有一根针在等待刺破它。这份做空报告戳破的不仅是瑞幸在资本市场的神话,更是华尔街对中概股的信任。

浑水在报告中直指“自2019年第3季度以来,瑞幸咖啡夸大了其每门店每日的销售额、每件商品的净售价、广告费用以及其他产品的收入贡献。面对这一指控,瑞幸仅坚持了两个月,便承认财务造假,金额高达22亿元。

承认造假令瑞幸股价一度狂跌,一日两次熔断、累计跌幅达80%以上,市值蒸发近50亿美元,退市时股价仅1.38美元。

2020年6月底,瑞幸咖啡宣布退市备案,并在纳斯达克停牌,还收到了国家市场监管总局的6100万元罚款。

2021年1月,瑞幸内部上演管理层夺权大戏,CEO郭瑾一在全员信中称,“员工是受了原董事长陆正耀及原CEO钱治亚的欺骗”,二人“罪名”包括贪腐与滥用权力等。随后,创始人陆正耀离场,瑞幸内部洗牌完成。

2021年2月初,瑞幸根据美国破产法第15章申请破产保护,开始走上债务重组的路,直至近日才最终完成金融债务重组。

两年内,瑞幸先后与美国证券交易委员会(SEC)及美国集体诉讼的原告代表达成和解;另一方面逐步推动境外债务重组计划,与可转换优先债券大部分持有者签订了重组支持协议(RSA)、与公司股东大钲资本和愉悦资本完成总额为2.5亿美元的新一轮融资协议、引入了新股东IDG资本和Ares SSG Capital Management。

假作真时真亦假。瑞幸造假,伤的不仅是瑞幸自己,更是以华尔街为代表的国际资本市场对中概股的迟疑。

对于瑞幸造假带来的阵痛,一位曾供职于某监管部门的相关人士在此前接受凤凰网财经采访中曾表示,多家部委连续入驻调查,说明瑞幸造假在国际上造成了极其恶劣的影响,需要“杀一儆百”。

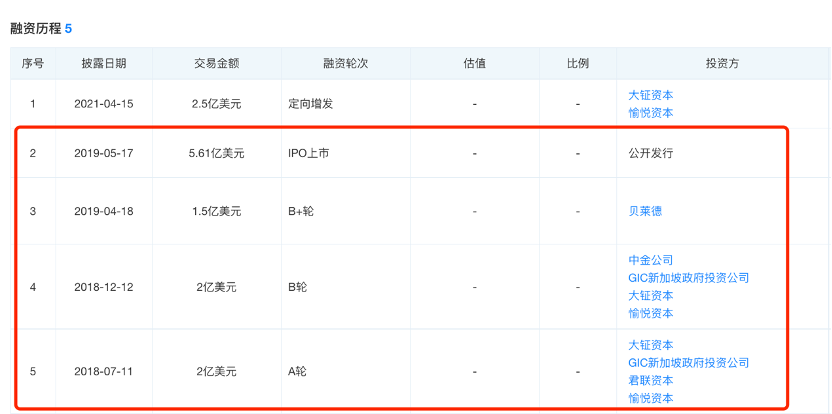

事实上,“中国版星巴克”的噱头和性感的商业故事一直都令瑞幸颇得资本青眼,这一点从瑞幸快速上市的融资经历中可见一斑。

甚至是在暴雷的三个月前,瑞幸还完成了一轮增发,承销的投行包括瑞士信贷、摩根史丹利、中金香港、海通国际。其中瑞士信贷一家就包销了828万股ADS(存托凭证)。

但谁能想到,整日玩鹰的,却最终被鹰啄了眼。22亿销售额的虚假泡沫被戳破,相当于瑞幸2019年前三季度中75%的收入都是伪造的,但华尔街精英们付之东流的真金白银却不是假的。

一件事如果过于轻而易举,那么往往背后会更危险。瑞幸为上市不惜造假,正是这句话最好的注脚。

除了华尔街精英,和瑞幸一起跌入谷底的,还有那些在瑞幸上市前就押宝它的国内投资人们。“不让自己的钱打水漂”,成了随后投资大佬们联手拯救瑞幸的最大动力。

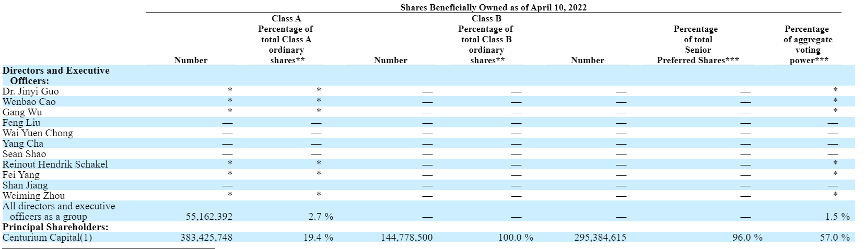

凤凰网《风暴眼》梳理瑞幸财报发现,大钲资本目前持有了19.4%的A类普通股,100%的B类普通股和96%的可转债优先股,在瑞幸中共拥有57%的话语权。

从前述瑞幸的融资过程中也可以看出,大钲资本是瑞幸最早的资方之一,五轮融资参与了三轮,在瑞幸咖啡IPO前共投资了1.8亿美元。

据瑞幸招股书显示,大钲资本在IPO前持有瑞幸咖啡11.84%的股权,为瑞幸最大的外部投资机构,而据大钲资本创始合伙人黎辉此前称,成为项目的单一最大股东,一直是大钲资本最鲜明的投资“姿势”,其目的就是“更为注重投前与投后的服务,与被投企业一起创造价值。”

2019年5月17日,瑞幸登陆纳斯达克,这意味大钲资本旗下美元基金迎来了首笔被投企业上市。

右一为黎辉

天眼查数据显示,大钲资本成立于2016年,专注于中国消费、服务及医疗行业领域内的投资机会,主要投资人为全球知名机构投资人,包括养老金、主权财富基金、家族基金以及母基金等,投资项目包括包括瑞幸咖啡、掌通家园、LOHO眼镜、凯京科技以及泰邦生物等。

值得注意的是,黎辉与瑞幸创始人陆正耀曾是旧相识。资料显示,二人最早结识于神州租车项目,随后黎辉力挺陆正耀进军咖啡赛道,并在瑞幸整个初创过程中扮演着举足轻重的作用。这一传言也曾被黎辉证实:“大钲从第零天就开始参与进来。”

除了大钲资本外,另一家从瑞幸孵化时期就力挺其的投资机构,则是与黎辉、陆正耀合称为“资本铁三角”的刘二海所创立的愉悦资本。

尽管与大钲资本相比,愉悦资本的投资金额较少,但其也是瑞幸一路走到今天的坚实后盾。资料显示,在连投A/B两轮之后,愉悦资本在2019年瑞幸上市后位列其第五大股东。

钱治亚(左)与刘二海(右)

然而再亲的兄弟,也有明算账的一天。

凤凰网《风暴眼》梳理发现,在2020年初,瑞幸在股票价格接近最高点的时候发行可转债再次融资。大钲资本借此减持瑞幸股票,套现2.3亿美元,持股比例从14.06%下降至12.15%。大钲资本当时称,已收回当初对瑞幸资本的投资成本。随后,大钲资本再抛售4400万股瑞幸股票,持股比例下降到8.59%。巧合的是,上述两次减持都在瑞幸“造假”风波前。

而与大钲资本提前跑路相比,愉悦资本则稍显损失惨重。有媒体曾计算,瑞幸暴雷当天,愉悦资本持有市值一夜损失1.7亿美元。

瑞幸暴雷后,大钲资本与愉悦资本迅速与陆正耀划清界限,称“只是投资人,对造假并不知情”。随后两资方更是在切割陆正耀团队的过程中起主导作用,最终把陆正耀踢出局,“铁三角”也因此瓦解。

与此同时,愉悦资本也首次透露了对瑞幸的投资情况:二期投资3300万美元,占基金规模的10.3%,每股成本6.68美元;Joy Opportunity投资4900万美元,占基金规模的15%,每股成本11.75美元。

“得知消息几小时后,召集了合伙人全体会议。接着当晚又与法律顾问举行了电话会议,寻找保护投资人利益的最佳方式”,而不久后,刘二海给出了解决方案——“愉悦资本持有的瑞幸咖啡一股没卖。”

道行至此,拯救瑞幸或许是两大资方不得不选择的路。毕竟,谁也不想之前的投资付之一炬,而只要瑞幸能起死回生,大佬们就还有可能拿到回报,甚至还能一举掌权这家公司。

2021年4月,瑞幸获得两大老股东的“输血”——和大钲资本、愉悦资本达成总额为2.5亿美元的新一轮融资协议,其中大钲资本以2.4亿美元领投该轮融资,愉悦资本投资1000万美元。

从这一角度看,尽管各有目的,但老股东在关键时刻的“救命钱”确实拯救了几近崩溃的瑞幸。

3、 门店数量超越星巴克,但盈利依旧成困

4月14日,瑞幸公布了经审计的2021年财务报告。凤凰网《风暴眼》梳理财报发现,其中不乏亮点。比如为人热议的“门店数超越星巴克”。

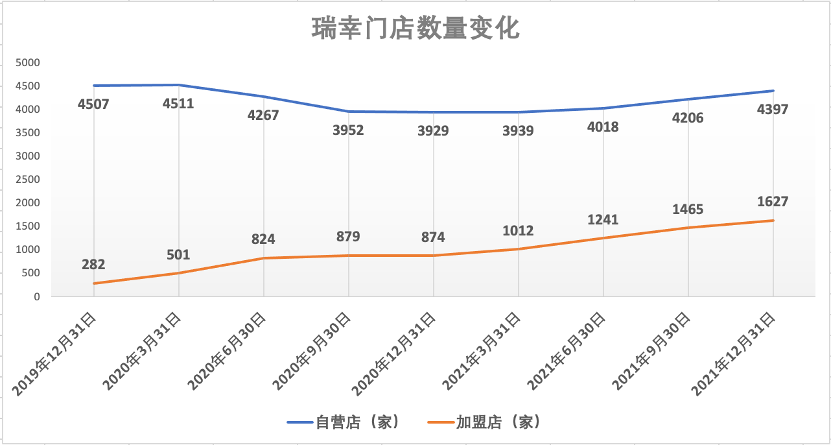

财报显示,2021年,瑞幸净新开门店数1221家,门店数量同比增长25.4%。截至2021年末,瑞幸共有6024家门店,其中4397家为自营门店,占比73%;1627家为加盟门店,占比27%,正式超越星巴克成为中国门店数最多的连锁咖啡品牌,而后者截至2022年1月在中国市场的门店总数5557家。

事实上,“超越星巴克”是瑞幸初出茅庐时就多次对外释放的信号,而这句豪言壮语也的确给瑞幸打开市场提供了不少捷径——人们好奇:是谁在叫嚣行业老大?毕竟长期以来,在缺乏本土品牌的局面下,国内咖啡市场的头牌一直都在星巴克手中。

甚至连不少投资人也曾表示,押注瑞幸,赌的就是“再造一个星巴克”。

为了挑战星巴克,瑞幸还曾在2018年将其送上法庭,理由是认为星巴克涉嫌资本垄断。尽管后来以瑞幸撤诉不了了之,但此举进一步将瑞幸与星巴克“绑定”,也获得了不少消费者“支持国货”的力挺。

如果没有后来的造假风波,瑞幸或许能离星巴克更近,但近两年随着国内咖啡市场的风云变化,“超越星巴克”或许并不能代表什么了。

星巴克发布的最新财报显示,2022财年第一财季星巴克在中国门店销售同比下降14%,客单价方面下滑9%,最终导致交易额下滑6%。为缓解在中国的消费萎缩,星巴克不得不涨价以回血。

即便如此,星巴克依然认为自己宝刀未老。其国际业务、渠道发展及全球咖啡与茶集团总裁约翰·卡尔弗曾公开表示:“对于要在2022财年末进驻230个城市、总店数达6000家的目标,我们充满信心。”

与星巴克的挣扎不同,本土连锁咖啡品牌自去年开始相继崛起,且在行业爆发式增长下活得愈发风生水起。

艾媒咨询数据显示,2021年中国咖啡市场规模约3817亿元,预计行业保持27.2%的增长率,2025年中国咖啡市场规模将达10000亿元。

凤凰网《风暴眼》粗略统计发现,起家上海的Manner仅去年一年就完成了三轮融资,目前已开出超过200家门店;另一家上海品牌M Stand则在半年内完成两轮融资,估值也在半年内从7亿飙升至40亿;另两家上海咖啡品牌Tims和Seesaw,也一直稳扎稳打。

资本方面,目前咖啡赛道吸引了包括红杉资本、IDG资本、高榕资本、黑蚁资本、基石资本等在内的知名投资机构,以及腾讯、美团、字节跳动等互联网大佬纷纷入局。艾媒咨询数据显示,截至2021年10月,中国咖啡行业累计投资达18次,累计投资金额达56.9亿元,较2019、2020年投资金额明显上涨,咖啡行业投融资整体向好。

除现磨咖啡品牌外,三顿半、永璞、隅田川等速溶咖啡品牌,以及不眠海、易捷咖啡等便利店咖啡品牌,NOWWA挪瓦咖啡等外卖咖啡品牌,也在加速提高国内咖啡赛道的拥挤度。

根据弗若斯特沙利文数据,中国咖啡市场2013-18年CAGR达29.54%,并预计以25.99%的复合增长率继续增长,2023年达1806亿元。而德勤数据则显示,2020年我国大陆地区人均年咖啡消费量为9杯,仅为日本的3.21%,美国的2.74%及韩国的2.45%,远低于同为亚洲国家的日本及韩国,提升空间巨大。

从这一角度看,群雄逐鹿中,瑞幸要想成为本土咖啡的“众兽之王”,机遇与挑战都不小。

也许是嗅到了对手的危险,为抢占市场份额,瑞幸2021年1月重启加盟渠道。

凤凰网《风暴眼》统计发现,与陆正耀时代的瑞幸门店数量相比,瑞幸门店总数在过去一年半时间内增加了1757家,其中1627家为加盟门店,而自营门店仅增加130家。加盟门店的涌现也是支撑瑞幸门店数量超越星巴克的主力。

据中国平安研报,瑞幸对加盟门店的抽成原则是:不收取任何加盟费用,商品收入扣掉原料成本后,100%作为商品毛利返还给新零售运营合作伙伴;只有当毛利超过一定水平后,才会从超出的部分中分去一定比例的利润。

值得注意的是,这种模式下,据中国平安研报,截至2021年,瑞幸加盟门店的贡献收入达16.4%,也就是说,瑞幸更多的业绩贡献仍源于自营门店。这与郭谨一在2021年报中的说法不谋而合,“自营门店层面利润已经实现年度转正”,这意味着,瑞幸体量最大的加盟店,在创利上明显拖了后腿。

制图:凤凰网《风暴眼》,数据来源:瑞幸年报

盈利,是一家企业得以延续下去的根本。尽管2021年5月有传言称瑞幸已经开始实现整体盈利,但最先年报数据显示,瑞幸截至目前仍旧是亏损缠身。或许从这一角度看,仅靠瑞幸最近的出圈就断言其“盛年重来”恐怕为时尚早。

瑞幸究竟何时会盈利?这一问题恐怕要留给2022年的瑞幸财报。

参考资料:

1、《瑞幸被多部委调查背后:工具人“梁女士”浮现 陆正耀或将担刑责》,凤凰网财经

2、《瑞幸剥离营销费用宣布门店盈利,在质疑中一路狂奔》,红星新闻

3、《咖啡行业专题报告:瑞幸咖啡重估》,中国平安

24小时热榜

24小时热榜

热门视频

热门视频