作者/杨玲玲

出品/化妆品观察 品观

资本化浪潮,正以前所未有的奔腾之势席卷美妆行业。

近日,林清轩公告,于12月18日至12月23日启动招股,计划12月30日在港交所挂牌交易,距离上市仅一步之遥。

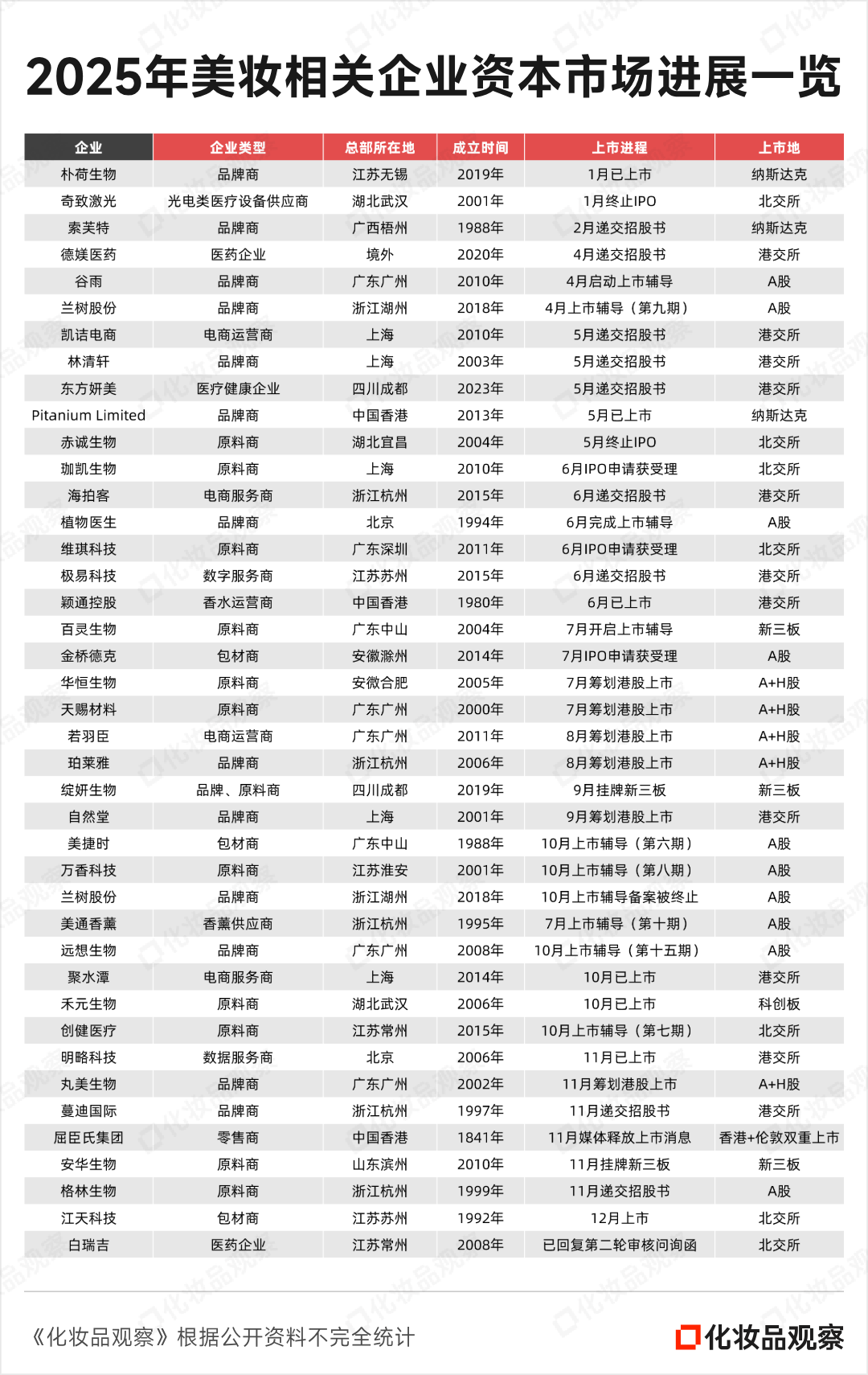

而在此前,2025年已有9家美妆相关企业上市/挂牌,包括颖通控股、绽妍生物、聚水潭……目前,名单仍在持续更新中。

同时据《化妆品观察》不完全统计,1月至今已有超过41家美妆相关企业冲击IPO,覆盖原料商、包材商、品牌商、运营商等产业链上下游。

谢幕与登场同步发生。2025年,还有3家美妆相关企业终止IPO,超过10家企业黯然从资本市场退市/摘牌。

进与退之间,资本不仅是扩张的燃料,更是检验真章的试金石,推动资源向更具科技含量、品牌韧性与供应链优势的企业靠拢。

可以说,中国美妆产业,正在经历一场深刻的洗牌与重塑。

01

9+企业已上市/挂牌

29+企业仍在进程中

2025年,美妆在冲刺资本市场的路上呈现出前所未有的热闹景象:

包括谷雨、林清轩、自然堂等国货头部品牌,成为上市盛宴中最受瞩目的存在;

珈凯生物、维琪科技、创健医疗、天赐材料等原料商,同样是上市/挂牌的生力军;

包材商美捷时、运营商若羽臣、服务商极易科技,以及医药背景的德媄医药等细分领域龙头企业,也纷纷向资本市场发起冲击。

在上市地的选择上,港股和A股是热门之选,也有少数企业选择美国纳斯达克和英国伦敦作为上市地。

具体来看,冲击资本市场的企业还有以下特征:

争夺细分赛道“第一股”

冲击资本市场的的企业中,细分赛道的第一股正批量涌现。

典型如,4月,谷雨启动A股上市辅导,剑指“国产美白第一股”;6月,植物医生IPO申请获受理,有望成为“A股美妆单品牌店第一股”;同月,颖通控股登陆港股,斩获“中国香水第一股”桂冠;11月,蔓迪国际递交港股IPO申请,冲刺港股市场“防脱发第一股”;近日,林清轩也通过港交所聆讯,若成功上市,有望同时摘得“国货高端护肤第一股”与“国货精华油第一股”两项称号……

随着行业进入存量竞争,各企业正通过差异化定位,建立品牌壁垒、获取资本关注。具备鲜明标签和增长潜力的垂直赛道头部品牌,由此成为了资本市场的新贵。

借“A+H”双上市加速全球化

美妆企业上市潮中,“A+H”双上市,成为不少头部企业的共同选择。

据《化妆品观察》不完全统计,1月至今已有5家A股上市公司向港股递交IPO申请,目前申请状态均为递表“处理中”。

其中,最先吹响“A+H”双上市号角的是天赐材料。随后,华恒生物、若羽臣、珀莱雅、丸美生物等也相继发布关于筹划公司在港上市的提示性公告。

在业内人士看来,美妆企业竞逐“A+H”双上市,并非简单的融资选择,而是撬动国际业务的重要杠杆。A股提供本土市场根基与估值支撑,港股则对接国际资本与规则,为企业出海铺设了“资本跳板”。

从新三板向北交所平移

与此同时,先挂牌新三板、再谋求北交所上市,成为部分中小企业的资本化路径。

据《化妆品观察》粗略统计,今年以来,已有维琪科技、珈凯生物、江天科技、百瑞吉等新三板挂牌企业冲刺北交所。

最新的动态是12月,江天科技成功在北交所上市;此前的7月,一度“中止”北交所上市进程的百瑞吉,审核状态变更为恢复审核;更早的4月和3月,维琪科技和伽凯生物在新三板基础层挂牌,获准挂牌前,他们均率先启动了北交所的上市辅导。

市场分析人士指出,北交所定位服务创新型中小企业,其上市门槛相较主板和创业板更低。同时,“基础层-创新层-北交所”的直联机制为企业提供了明确且高效的上市通道,显著缩短了上市周期。

02

“新陈代谢”加速

10+企业面临退市/摘牌

上市盛宴之下,终止上市进程或退出资本市场的情况,亦时有发生。

据《化妆品观察》不完全统计,2025年至今,已有10家美妆相关上市/挂牌企业告别A股/新三板。

资本市场的“新陈代谢”变得更加旺盛,对于美妆相关上市企业来说,明确的盈利路径、健康的现金流和可防御的竞争壁垒,成为留在资本市场的不二法门。部分中小企业主动选择私有化,也有自己的考量。

具体来看,退市/摘牌的企业主要分为以下几种情况:

因“业绩不达标”,被资本市场清退

纯净美妆品牌“地球主义”的实控企业龙津药业,因“业绩不达标”触及股票终止上市情形。

数据显示,2023年,龙津药业净利润(-7094万元)为负值且营业收入低于1亿元(8662万元),2024年利润总额(-4517万元)、净利润(-4144万元)、扣非净利润(-5046万元)均为负值,且营业收入(6648万元)低于3亿元。

根据深交所股票上市规则,龙津药业触及股票终止上市情形,6月,龙津药业进入退市整理期,退市整理期届满的次一交易日,深交所对龙津药业股票予以摘牌,终止上市。

触碰合规红线,进入强制退市程序

4月,曾凭借植美村品牌“7小时不脱妆BB霜”创下辉煌战绩的幸美股份,因未在法定期限内披露2024年半年报,收到终止挂牌决定。

5月,布局多款热门化妆品原料(包括玻色因、依克多因、红景天苷等)业务的普利制药,因被证监会查明2021-2022年通过虚增收入10.29亿元、利润6.69亿元,构成重大财务造假,触发深交所强制退市条款。

7月,佩冉化妆品控股企业九有股份也因“存在多项违法违规行为”而黯然离场:其一、未按规定披露关联交易,2020年年度报告存在重大遗漏和虚假记;其二、2021年至2023年年度报告存在虚假记载。

11月,森语集团则因未在法定期限内出披露2024年年报,且主办券商无法与森语集团董事长、实际控制人佟俊玲及总经理林立刚取得联系,被资本市场淘汰。

主动退出以规避压力,推进技术产业化

林森生物是今年首家主动摘牌的美妆相关企业,其理由为:为更好地集中精力做好公司经营管理,降低公司运营成本,提高经营决策效率。

而尚洋科技和欧佩股份的摘牌原因与之相似:“降本提效”、“集中精力做好经营”等成为高频词汇。

重组胶原蛋白领域新兴企业创健医疗,亦宣布主动终止挂牌。值得一提的是,从董事会到股东会,再到正式递交与生效,创健医疗仅用9个工作日,就走完了摘牌全流程。摘牌前夕,创健医疗密集获得核心专利授权,如重组IV型胶原蛋白的美白功效专利,并与科丝美诗(中国)达成战略合作,联合开发重组三文鱼PDRN原料。

主动退出的雅莎股份,亦在公告中提及,“终止挂牌后,公司将全力聚集主营业务发展,持续加强自身经营管理能力,提高公司产品创新力和市场竞争力,保持公司稳健发展。”

从资本运作转向技术产业化,可以看到,不少企业正通过私有化规避公开市场压力,集中资源推进专利转化和产线建设。

03

双向流动背后

资本市场成为价值“锻造机”

长期以来,美妆行业在资本市场的定位略显尴尬。

相较于科技、高端制造等领域,美妆被归类于消费行业,在IPO审核中,其研发投入、技术壁垒以及盈利能力等面临更严格的审视。这无形中为渴望登陆资本市场的美妆企业设置了一道较高的门槛。

不过,这一情况在今年有所转变。6月,央行、发改委等六部委联合发布《关于金融支持提振和扩大消费的指导意见》,明确提出“支持生产、渠道、终端等消费产业链上符合条件的优质企业通过发行上市、新三板挂牌等方式融资”。

这一政策信号被视为金融对消费企业的“放行”,亦为美妆企业的上市创造了更加宽松的环境。

同时,港交所推出的多项制度改革,也在积极拥抱美妆等新消费产业公司,为企业提供了更多选择。

政策暖风之外,本土美妆企业冲刺上市的主要动力,还是源于自身成长的底气与野心。

根据中国香料香精化妆品工业协会发布的数据,2024年中国化妆品市场的零售规模已经达到10738亿元,连续两年突破万亿元规模,其中国货品牌的占比上升到55.2%,展现出巨大的发展潜力。

供给端:国货品牌强势崛起,上半年,化妆品新原料备案数量达80个,本土企业备案新原料共计70款个,占比高达87.5%;

需求端:消费者对本土品牌信心增强,毕马威《“颜”值经济新篇章:2025年中国美妆市场行业报告》显示,58.8%的消费者将产品成分作为购买决策的首要考量因素;

资本端:上市公司的示范效应显著,上半年,中国美妆上市公司前10的总营收增速为9.94%,显著高于同期社会消费品零售总额中化妆品类2.9%的增速。

本土企业借助资本力量进行技术攻坚、渠道扩张以及全球化布局的意愿变得愈加强烈。不过,敲钟上市只是新征程的开始。健康的市场,不仅需要畅通的“入口”,也需要明确的“出口”。退市制度的执行,成为市场自我净化、优胜劣汰的关键。

未来,我们或许可以看到:

全球化进程提速

上市带来的资金与品牌效应,助力本土头部企业系统性地开拓海外市场,参与全球美妆市场竞争。未来,中国或将诞生真正意义上的“全球美妆集团”。

产业根基加固

资本推动研发从“跟进模仿”转向“前沿创新”,并加速高端生产基地和智慧工厂建设,实现美妆产业从渠道战、价格战升维至科技战、品牌战。

“马太效应”加剧

头部已上市及拟上市企业凭借资本、技术、品牌优势,进一步扩大市场份额,形成“强者恒强”的寡头竞争格局;大量中小品牌则需在细分赛道、差异化创新中寻找生存空间,或被并购整合。

一言以蔽之,资本市场正以前所未有的深度介入中国美妆产业的演进:一方面锻造利剑,留下价值创造者;一方面刺破泡沫,淘汰投机者,最终呈现在我们面前的,将是一个格局更清晰、基础更牢固、发展更可持续的美妆产业图景。

24小时热榜

24小时热榜

热门视频

热门视频