出品/壹览商业

作者/蒙嘉怡

编辑/木鱼

外卖平台都“疯”了。

自打京东入局,外卖就从“黄蓝”大战变成了“黄蓝红”三巨头乱斗。7月,外卖大战进一步升温,在京东百亿补贴之后,市场又迎来饿了么500亿补贴。

7月5日,暑期的第一个周六,阿里内部代号“淮海战役”的百日闪购增长计划迎来第一个冲单日,美团迅速阻击,发放大量大额券,部分外卖甚至能“零元购”。

在真金白银的刺激下,整个外卖市场总量从年初的日均1亿单翻倍至单日规模约2.5亿单,比7月第一周多出3000万单,主要增量在美团,达到1.5亿单,饿了么8000万单,京东1000多万单。

多个新茶饮、咖啡品牌因0元购爆单。壹览商业了解到,截至7月13日,茶话弄全平台外卖订单环比增长超160%;7月12日至13日,茉莉奶白线上外卖超120万单,柠季一小时最高收到近五万单。

“淮海战役”前后,各平台在投入资源上存在着显著差距。狂欢背后,核心问题浮出水面:平台巨额补贴,究竟谁承担了最多成本?消费者薅走的羊毛,最终由谁买单?

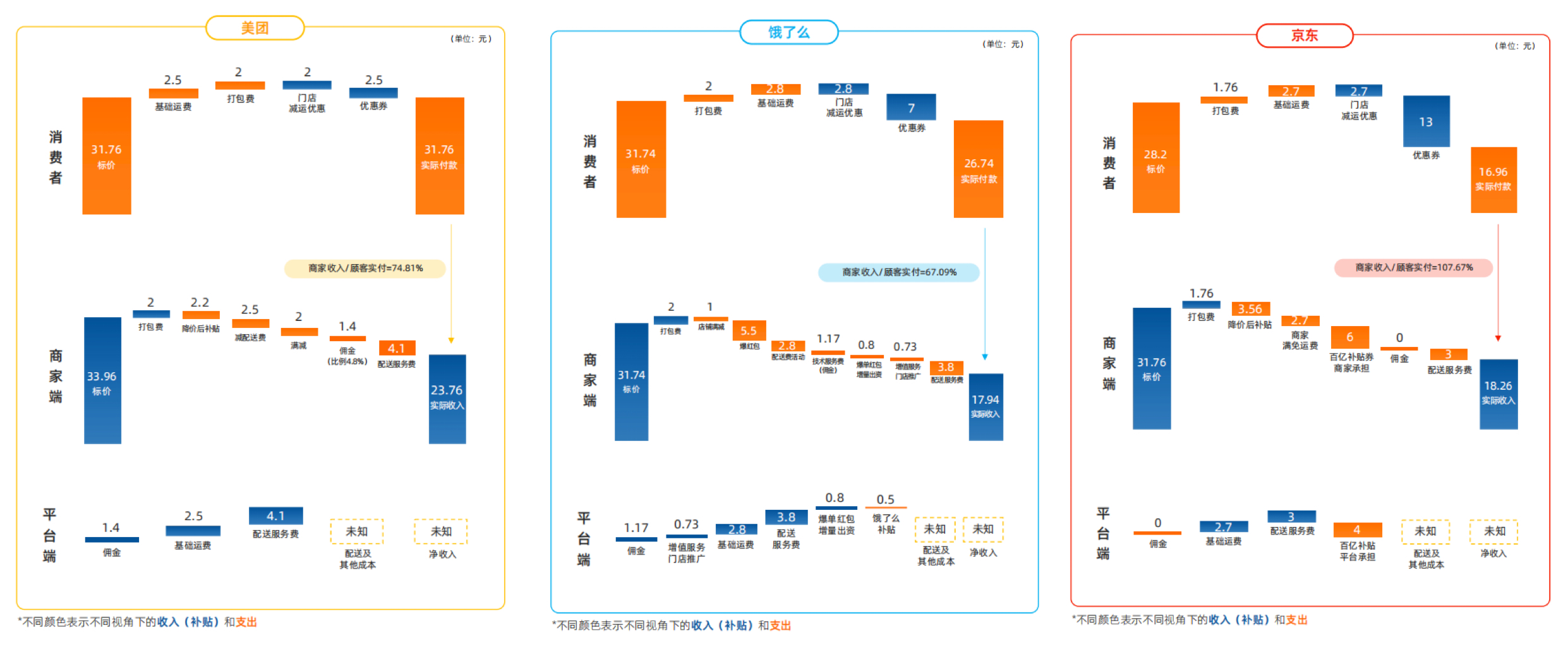

为了深入探究补贴对市场主体的影响,壹览商业选取了杭州某餐饮商家的同一套餐,分别于7月3日(战役前)和7月12日(战役后),在美团、饿了么、京东外卖这三个平台上下单,并以此为基础对成本进行了详细拆解。

战役前,京东每单至少亏1.3元

需要强调的是,壹览商业的测试仅针对杭州区域的一家小吃商家,数据仅反映局部特征,仅为说明顾客、商家、平台收支关系的个例,并不能代表所有商家所面对的平台抽成情况。

根据城市区域、客单价、商家参与的补贴活动、配送距离与时间、平台补贴力度等因素不同,商家收入占顾客实际支付的比例也可能完全不同,若有补充,欢迎评论区发言。

在美团平台,消费者看到的商品标价(优惠后价格)为31.76元,收取2.5元的基础运费、2元的餐品打包费,共计36.26元。不过,门店有2元的运费减免,平台还发放了2.5元的优惠券,最终,消费者支付金额为31.76元。

商家端,商品标价(也即原价)为33.96元,收取消费者2元的打包费。同时,商家需要承担运费减免、满减活动等消费者的优惠成本共计6.7元,并向美团支付4.8%的佣金、配送服务费共计5.5元。

经过各项费用的扣除,商家最终的实际收入仅为23.76元,被平台抽走8元,实收率(商家收入/顾客支付=实收率)为74.81%。

在饿了么,同一商品消费者支付金额为26.74元。不过,商家需要承担活动、红包等优惠成本10.1元,还需支付门店推广(也即广告费)、技术服务费(也即佣金)、配送服务费等费用5.7元,实际收入被压缩至17.94元,实收率不足70%,商家成为流量成本的实际承担者。

在京东外卖,消费者支付金额为16.96元,商家主要承担消费者优惠费用12.26元,并支付给京东外卖3元的配送服务费,最终的实际收入为18.26元,甚至比消费者实际支付的费用还高。按此计算,即便不减去骑手配送费等其他费用,京东外卖每单也至少亏损1.3元。

从消费端看,京东平台对消费者更加友好,餐品定价最低、补贴力度最大、实际支付最少,饿了么次之,相比于其他平台,在美团平台购买餐品消费者所支付的最高。

从商家端看,美团平台商家获得的实际收入最高,京东次之,饿了么最低。而且,商家端在京东平台获取的收入超过了消费者所支付的价格,反映出京东对平台商家的支持。

从平台端看,饿了么的汲取能力更强,各类费用总额达9.3元,占消费者实付额的35%,远超美团和京东,美团由于并未发放优惠券对消费者进行补贴,其费用占比仅为25%。在平台净收入方面,京东预计至少单均亏损1.3元。

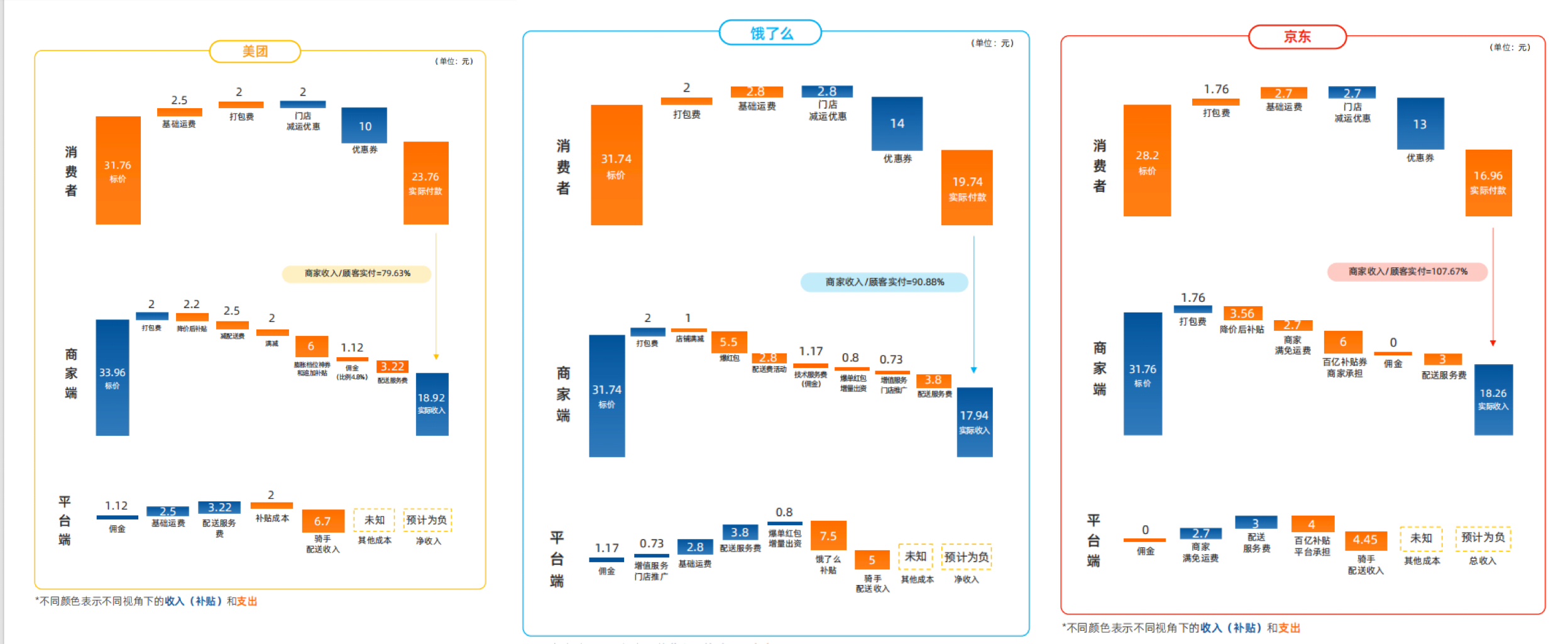

淮海战役补贴加码,三大平台全部转入亏损状态

7月5日,阿里宣布在未来100天投入500亿,发起“淮海战役”,补贴战进入深水区。

在美团平台,消费者收到了10元的优惠券,实付降至23.76元,平台仅补贴消费者2元,大部分成本转嫁商家——除了之前所提到的成本,商家还需承担6元膨胀神券成本,导致其收入降至18.92元,不过实收率略有上涨,为79.63%。

在饿了么,消费者实付再降7元至19.74元,商家端的成本、实际收入与战役前相当,但因顾客支付额降低,实收率大幅提升至90.88%。平台承担了7.5元的补贴,单均亏损3.2元,为行业最高。

京东外卖的数据与战前完全一致,保持对消费者最大让利的同时,尽量保证商家的实收。

通过前后对比,壹览商业发现:京东外卖并未因战役的出现而加码,饿了么与美团均提升了补贴力度,消费者实际支付显著下降,且补贴由商家和平台承担。以7月12日订单为例,饿了么、京东、美团在补贴中承担的比例分别为58%,40%,25%,美团承担补贴成本最低,饿了么承担的最高。

注意,美团补贴占比计算方式为:美团承担/(商家承担膨胀档位神券+追加补贴+美团承担),若去除追加补贴,美团实际承担比例为29%,依旧成本最低。

进一步搜集到骑手配送费用后,壹览商业推测,在高额补贴下,各平台单均净收入均为负数,就本次调研而言,美团单均至少净亏损1.86元,京东单均至少净亏损2.75元,饿了么至少净亏损3.2元。

最后

这场外卖补贴大战,撬动了订单量的飙升,也清晰勾勒出各平台迥异的竞争策略:阿里(饿了么)以高额平台补贴换取市场冲击力,承担了最重的亏损;美团则展现出更强的成本控制与转嫁能力,将更多压力置于商家肩头;京东则坚守其对消费者的“最大让利”定位,以相对稳定的投入维持策略。

然而,硝烟背后,是对美团组织执行力的极限考验,是对阿里家底的消耗,也是对京东“正道成功”商业价值观的检验。春节至今短短数月,围绕外卖的竞争引发了针对平台、商家、骑手、消费者之间关系的大量讨论,甚至引发了监管层面的关注。

补贴终有尽时,当硝烟散去,谁能真正笑到最后?这不仅取决于谁的钱包更深、补贴更狠,更取决于谁能在效率、体验与生态可持续性上构建起真正的护城河。

壹览商业研究院历时4个月调研、访谈多位行业操盘手及一线从业者撰写的《外卖与即时零售双擎竞速》报告,将深度拆解美团、京东、阿里的战略博弈与未来走向。扫描文末二维码预约报告,本周五,共同解锁这份关键竞争指南。

24小时热榜

24小时热榜

热门视频

热门视频