来源/新腕儿

作者/怜舟

图/壹览商业

引言

这段时间,烧烤真的是非常火了。

烧烤分两种,一种是串好的,可以在座位上自己烤,也可以是烤好的,端上来直接吃。

还有一种烤肉,不用穿串,自己在桌上的炉子烤。

新鲜的牛肉,现烤现吃。

在先前的文章里,我们说到烤肉行业之所以连锁化程度低,规模化发展困难的重要原因,就是穿串环节。

直到目前,烧烤店还是需要靠人力穿串的。

而一个强依赖人力做产出的产业,很难壮大。

烤肉则不同,它不需要穿串。

经过切割研制的鲜肉可以直接端上餐桌,看起来整个产业流程环节会简洁不少。

然而,即便烤肉产业模型相对简单,却只占全国烧烤门店的四分之一。

这当然不会是主观臆断。

研报提供的数据显示,截至2022年5月,全国已经有11.6万家烤肉店,占到全国48万家烧烤店的四分之一。

另外,据红餐网数据,2020的年烤肉市场规模为500亿元,占到整个烧烤业市场规模的四分之一。

为什么标准化潜质更高的烤肉,市场占有率会比较低?

和烤串同为烧烤业成员的烤肉,在商业模型上有哪些不同?

烤肉业的成长驱动力是什么?

好了,让我们再次一起阅读《餐饮行业系列深度:舌尖上的江湖,烧烤赛道复盘与展望》这份研报。

通过这份研报解读,相信你对烧烤业会有更深刻全面的认识!

烤肉为什么很小众?

回想你平时身边的烧烤店,好像更常看到烤串,烤肉就很少见。

这是为什么?

说起烤肉,很容易先想到韩式烤肉。

烤肉真是从韩国引进而来的吗?

事实并非如此。

中式烤肉的细分流派很多,有北京炙子烤肉、内蒙烤肉、新疆烤肉、东北烤肉、湘派烤肉……

这些烤肉都属于各个地方菜系,都是本土消费为主,鲜少去往别的外地。

这就形成了我们对中式烤肉陌生的认知。

当年韩流入华,韩式烤肉引燃了烤肉品类。

整个烤肉市场的成长,长期与韩式烤肉绑定。

以至于公众一直认为烤肉是个“舶来品”,市场的接受度并不那么热情。

除了韩式体质的原因,烤肉的食用方式,与烧烤品类强社交属性,是相悖的。

烤肉的崛起时间本来就晚。

我们在吃烤肉时,还得自己烤。

桌子中间放一个炉子,吃的时候很热,忙着烤肉,就会稀释了社交聊天的时间。

对于注重吃烧烤社交的消费者来讲,这件事不是那么划算。

如此一来,烤肉的市场空间自然被大面积压缩了。

和烤串不同,消费者对价格比较敏感,整个价格带向上弹性不足。

烤肉可以做到向上向下任意延展。

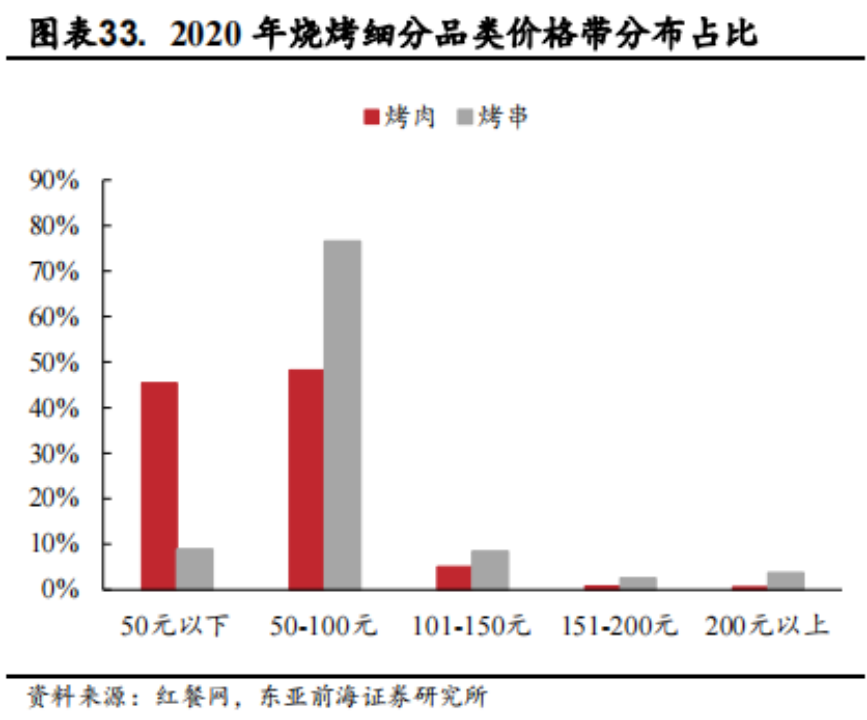

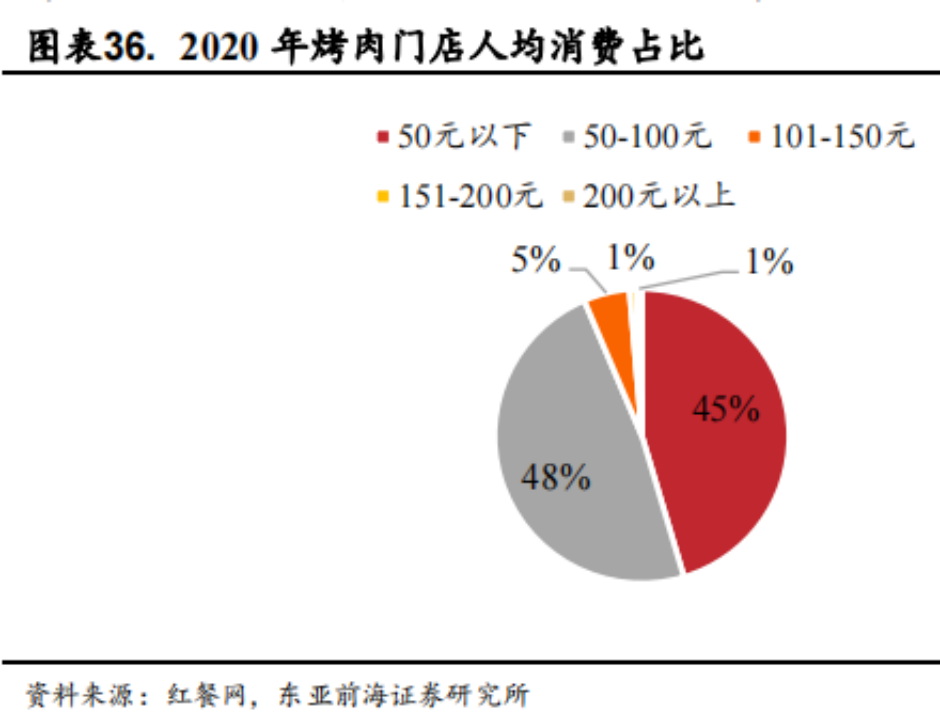

据红餐网数据,烤肉市场人均消费区间一般在100元以下,还有50元上下区间的,两种价格区间各占一半。

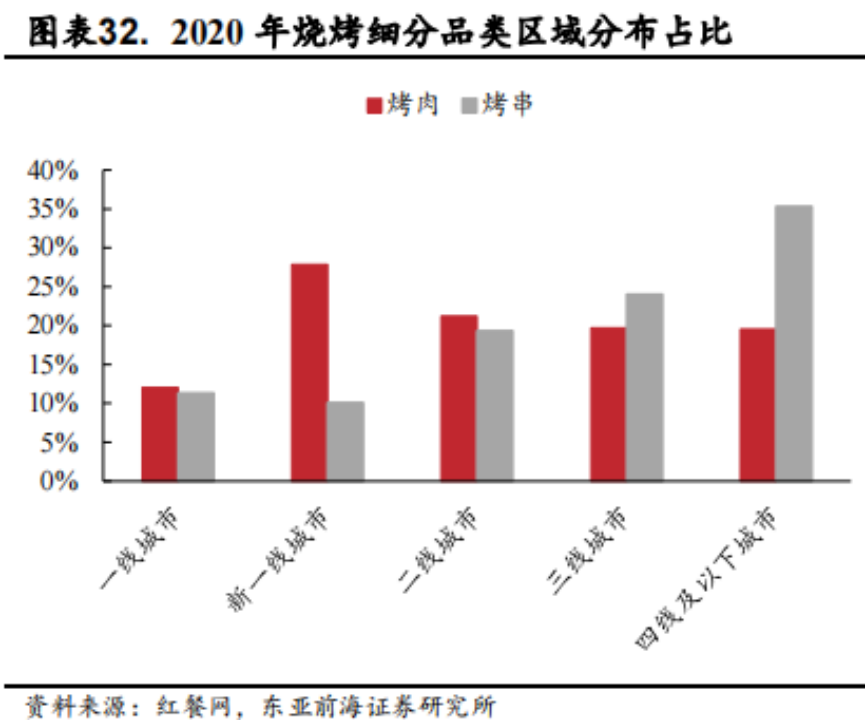

和烤串对比,在低线城市,其实烤肉的占比并没有烤串那么多。

形成这种市场情况,主要还是烤肉自身的原因。

一个可能的原因是,烤肉门店模型的定价策略有既定的区间,不容易压低价格。

其次,我们提起烤肉的认知全是韩式、日式,这类菜系的价格性价比就不是很高,而中式烤肉还需要时间做市场教育。

比起烤串适合纵向下沉,烤肉更适合横向发展。

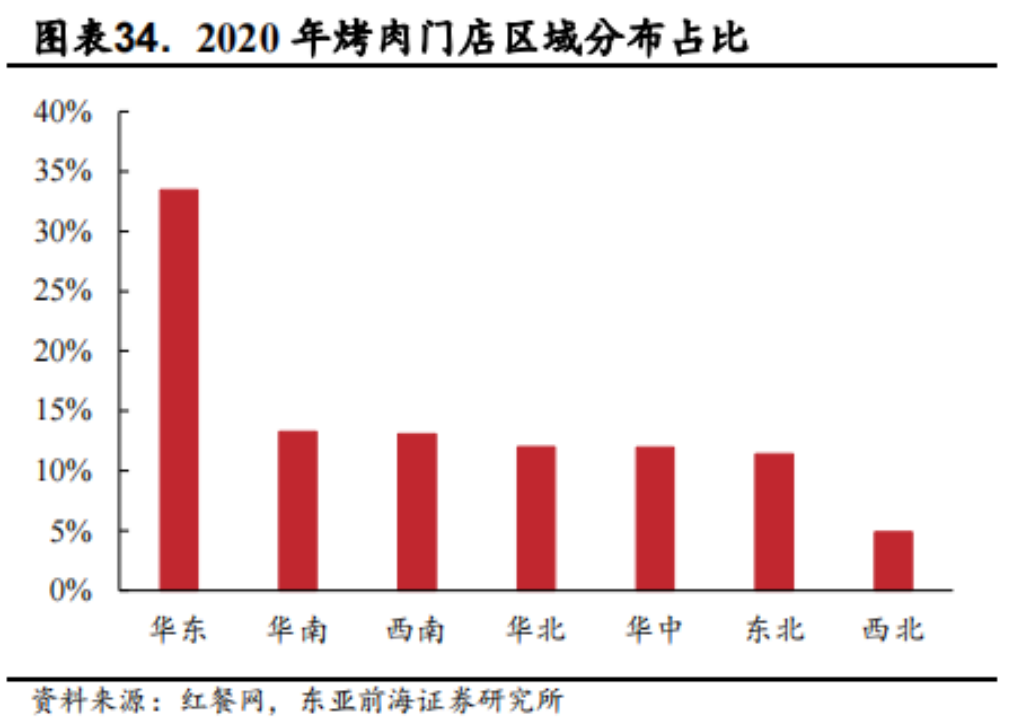

据红餐网数据,烤肉在华东一代的门店占比最高,达到33.46%。而其他城市的占比基本在10%至15%。

东北和西北消费者还是喜欢吃烤串,烤肉在当地并不那么受欢迎。

放眼全国的城市中,北京是最欢迎烤肉的城市,其次是成都。

还有东北城市沈阳、重庆、上海、广州……多是一线和新一线城市。烤肉适合走高客单价路线,这决定了烤肉的未来发展,势必要走向高端化,这也是最适合它的发展路径。

与火锅共用供应链

没有穿串环节,解冻切割后直接放上烤架。

烤肉的供应链没有穿串的限制,餐企可以自建供应链,或者和第三方合作,甚至直接和火锅店共用供应链。

烤肉的供应链流程相对简单,这时比拼的是食材品质。

日式烤肉的客单价很明显的高于韩式和中式的烤肉,坚定的定位于高端市场。

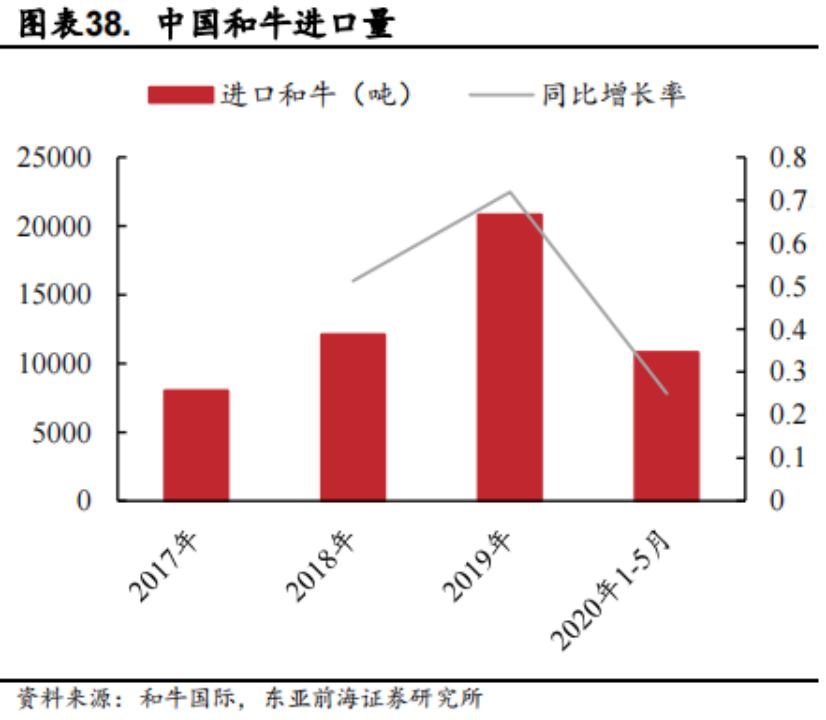

这是日本的烧肉文化所致。20世纪60年代,烤肉传到日本后,得益于日本根深蒂固的料理文化,还有日本本土特有的优质和牛,堪称全球最优的牛肉,烤肉逐渐演变成高端料理,讲究食材原切。

相比较一番,韩式、中式、融合烤肉,就显得有些粗糙了。

这类烤肉门店食材种类比较多,有牛羊肉、猪肉、鸡肉、海鲜、蔬菜等,烤之前先腌制处理,供应链没有过高的壁垒。

例如酒拾烤肉,他们门店数达到100多家时,建立了自己的供应链体系。加盟商采购时,他们提供食材、料包等所有配送,单店毛利率在60%-65%,比烤串门店的50%毛利率要高。

烤肉供应链没有穿串环节,成本得到压缩,直营店的净利率能达到30%。

烤肉属于社交类餐饮项目,虽然价格有高端和中低端之分,但消费者们用餐时间都在90分钟上下,而低端烤肉提价空间很有限。

因此,即便烤肉净利率很高,但翻台率低于同价的小吃店和快餐店,导致最终的单店利润过低,也没有上升的希望。

低端烤肉市场是很难赚钱,但高端烤肉市场也不那么容易做。

日式烤肉的用的和牛,产量有限。96%的和牛在日本,其次的都在澳大利亚和美国。

这种和牛价位很高,即便在牛消费能力更强的日本,以和牛为主要食材的高端烤肉,也只是小众市场。

除此之外,日本的牛肉在2019年之前一直是禁运状态,到后来才开放的。

高端烤肉市场和低端烤肉市场完全是两种模式,各家的竞争力体现的地方是不同的。

像是中低端市场,需要侧重于产品差异化竞争,在蘸料、腌料上下功夫。还可以在服务流程、菜单设计、产品种类方面做一定压缩,提高翻台率。

同时,标准化的供应链意味着成本的压缩,食材成本降低后,整个烤肉店的毛利润便可以拉升到60%以上。

而高端市场的打法调整角度,就完全不同了。

高端的日式烤肉强调的是肉的品质。

一块牛肉的新鲜度、品种、部分、切割方式等,都会影响到肉质的口感。

因此,高端日式烤肉想要博得市场地位,高端食材供应链把握是很重要的一环。

服务方面,包括烤制方式、蘸料和碳的品种等边缘性服务内容,都能进一步培育高端烤肉市场。

烤肉的供应链逻辑和火锅相似度极高,这是烤肉店前端顺畅经营必备的坚实基础,也是整个商业模型是否成立的关键一部分。

用户驱动

烤肉头部的规模化程度,比烤串要快很多。

构成这种情况的原因,一方面是主打低端市场的中式烤肉店比较多,扩张速度会比较快。

另一方面,烤肉没有穿串环节,供应链难度比较堵,规模化程度很高,门店可以直接跟第三方供应链获取原材料。

烤肉和烤串的经营形式也不同。

烤串常见直营模式,门店可以自行解决穿串和肉质问题。但烤肉品牌多是直营+加盟模式,这是两者不同的供应链模式所导致的。

只有少见的日式烤肉是直营模式,韩式烤肉、融合烤肉多数是直营+加盟模式,规模化程度低。

在中式烤肉大面积发展的同时,异域烤肉的定位开始出现了变化,像是韩式烤肉呈现出大众化和中高端化两种方向,而日式烤肉仍然维持原先的高端市场、直营模式。

在这种市场格局下,烤肉的竞争主要都集中在中低端了。

这种论调是有数据支撑的。

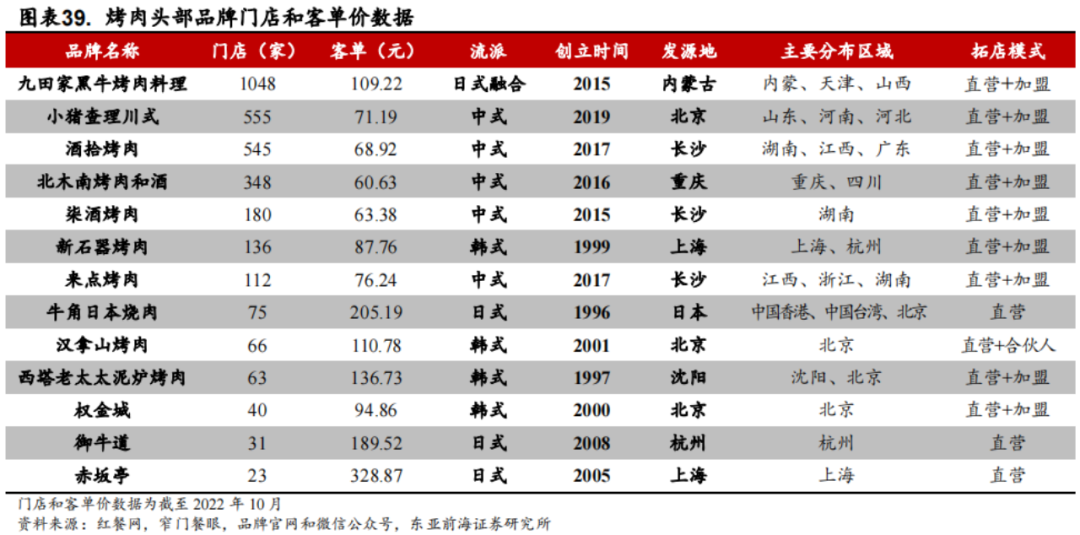

在烤肉门店排名前十的品牌中,有6家的客单价还不到100元。

排名前五家品披着红,客单价在60元-70元的门店,成立时间在5年内的就有4家。

这些中式烤肉店除了客单价偏低,他的特色腌料和差异化口味都保证了自身的竞争力。

中式烤肉适合做下沉市场红海,无论是客单价、成立时间、加盟模式等,都是中式烤肉的模式特征,这几种特征决定了中式烤肉很适合做下沉市场。

而日式烤肉很适合做高端市场蓝海。

从上表中烤肉整体客单价分布来讲,烤肉的高端市场还是个蓝海。

头部品牌牛角烧肉的规模已经很大了,但他们的门店尚且不到100家,还有其他规模比较大的烤肉店,门店数也仅有二三十家。

这和高客单价的商业模型有关。

对标高端酒店的模型,由于本身定价很高,不像经济型酒店,通过价格就可以达到规模效应。

而高端烤肉未来会遇到类似的局面,要等待消费升级后,整个市场结构发生转变,高端品牌将迎来整合。

客单价高、扩张慢、分散度高、重直营,恰如其分的刻画了日式烧烤特征。

日式烤肉若想做市场培育,要先做高端客群捕获,对标奢侈品逻辑,例如烧烤师可以在烤制服务中,介绍下烤肉文化。

然后再做差异化体验,例如火锅品牌“呷哺呷哺”做的高端烤肉品牌“趁烧”,就主打“烧肉、酒茶、欢乐”,将娱乐场景和餐饮融合,培养年轻消费群体。

最后就是丰富产品体系,融合大众化日韩料理,在扩大市场消费群体的前提下,培养公众的高端烤肉消费习惯。

而韩式烤肉就比较尴尬了。

韩流入华后,中式烤肉借韩国烤肉的风头,很快得以发展起来。

这其中,自然引发大量的同质化问题,原本定位100元-150元的中高端市场定位,遭遇前所未有的挑战。

为了迭代,韩式烤肉未来的成长路径,一种是模仿中式烤肉的路径,降低客单价,去布局下沉市场。

另一种则是继续坚持中高端市场,通过食材和蘸料去打造差异化产品。

例如西塔老太太,他们就主打特色蘸料。

和烤串不一样的地方在于,烤肉市场更加的多元化。

不同市场阶层的烤肉店,都有自己的任务和作用。

在下沉市场已经趋于饱和的当下,高端化会是烤肉市场最佳入围路径。

这也是与一线年轻人最直接的对话和交流。

24小时热榜

24小时热榜

热门视频

热门视频