来源/零售商业财经

作者/乾行

图/壹览商业

近两年,零售业经历了太多不确定因素,降本增效成为企业主旋律的同时,能保持正向现金流更是不易,但有“中国便利超市第一股”之称的西南连锁便利超市巨头——红旗连锁(需求面积:100-300平方米)(002697.SZ)继去年实现年营收、净利润双增长之后,在2023年开局便交出了一张不错的Q1成绩单。

红旗连锁在4月17日晚间披露的2023年一季报显示,公司在报告期内实现营业收入25.55亿元,同比增长4.68%,归属于上市公司股东的净利润为1.41亿元,同比增长15.39%,归属于上市公司股东的扣非净利润为1.38亿元,同比增长18.25%。

图 : 红旗连锁 2023 年一季报

相比于其他连锁超市企业惨淡的经营业绩,红旗显得有些鹤立鸡群。令人好奇的是这背后的原因是什么?未来还能否保持一如既往的增长态势?

营收利润双增,经营之利弊

4月12日,红旗连锁举行了2022年度业绩说明会,对2022年经营状况及2023年发展规划做进一步说明。

2022年度报告显示,红旗连锁全年营收突破百亿大关,达到100.2亿元,同比增长7.15%;实现归母净利润4.86亿元,较去年略有增加。

整体来看,即便受到外部市场环境影响,在消费整体疲软的情况下,红旗连锁依然保持着较好的发展势头,经营韧性尽显。

首先,红旗连锁在过去近十年的发展中,营业收入持续走高,并以年复合增长率7.8%的速度由2015年的55亿元增长到2022年的100.2亿元。其背后主要的助力来自于门店数量的增长,从2015年的2274家增加到2022年的3561家。

红旗连锁近年营收及门店数量 制图:乾行

其次,平均单店的营收及盈利能力不断增强。

近几年,在红旗对经营不好的门店进行相应的闭店或改造的处理后,平均单店年营业收入在2022年达到281万,达到近年来的新高。

红旗连锁单店营收情况 制图:乾行

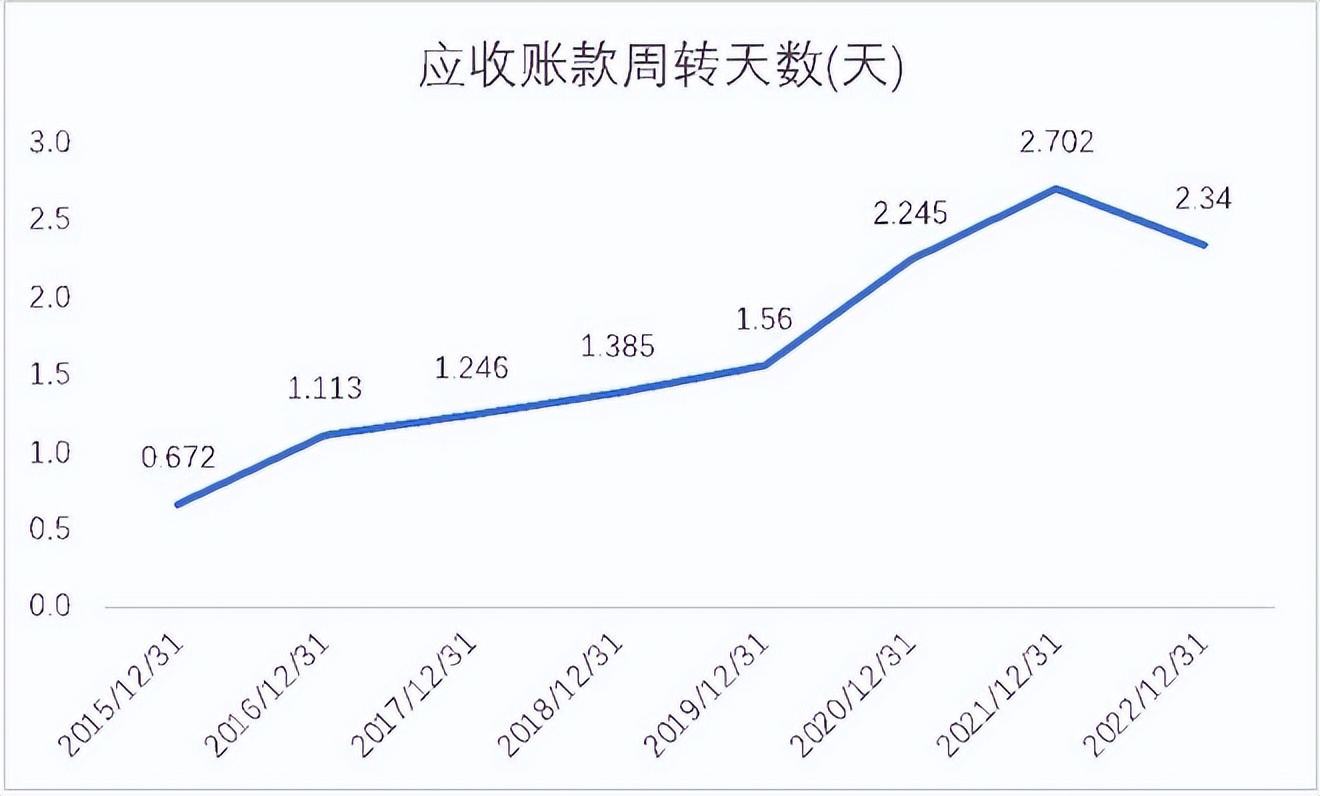

再次,红旗连锁的营运能力也有所改善。其应收账款周转天数由2021年的2.7天减少到2022年的2.3天。

红旗连锁应收账款周转天数 制图:乾行

最后,得益于“出川入陇”策略的持续推进。红旗连锁控股20%的甘肃红旗在2021年91家便利店的基础上,再次开出7家新店,共计98家店,预计2023年将加速门店的拓展步伐。

当然,红旗连锁也存在经营不利的一面。其存货周转天数近年来持续保持在高位,远高于零售同行。红旗连锁2022年的存货周转天数由2021年的81天上升到90.5天,几乎是永辉超市50天的两倍。

红旗连锁存货周转天数 制图:乾行

存货周转天数过长,意味着企业拥有过多存货难以销售,库存积压严重,进而出现商品过期、降价促销等情况,使得企业经营成本提高,经营风险增大。

在2023年,红旗连锁将继续立足成都辐射四川市场,加速门店拓展步伐,不排除采用兼并收购的方式。

在有关“公司今后是否考虑对(例如舞东风)一类的本地零售企业进行并购?”的相关问题中,红旗连锁表示:只要标的合适,不排除这种可能。

“提质增效”,对于红旗连锁而言,这或许是上一财年的关键词。基于消费升级等带来的巨大机遇,红旗连锁在川外门店的顺利拓展,正为公司未来打开崭新的增长空间。

泛区域扩张,差异化竞争之道

红旗连锁创立于2000年6月,至今已有20余年的发展历史,主要服务区域位于成都,并逐渐向成都周边及四川地区扩张。公司以平均200平米左右的连锁便利超市作为其主营业态,依托社区提供便利服务,并于2012年成功登陆A股。

在资本的加持下,红旗在2015年收购了成都红艳超市、成都互惠超市和乐山四海超市三家超市。2019年,红旗又收购了9010便利店,同年以3070家门店的规模成为西南地区便利龙头企业,整体体量是位居第二的舞东风超市的3倍。

红旗连锁发展历程 图源:西南证券

作为老百姓“身边的好邻居”,红旗连锁有着最为特别的身份——唯一一个在中南海开过门店的零售企业。

红旗连锁以“商品+服务”差异化运营及经营模式创新作为其业绩增长的源动力。其经营核心是通过高效的供应链体系来为消费者提供“5分钟到店、5分钟选购、5分钟回家”的及时便捷购物体验服务。

与此同时,“方便、实惠、放心”是红旗连锁的经营特色,门店现有多达80多种的便民服务项目,如:公交卡充值、通信缴费、水电气费充值、拉卡拉电子支付系统、汽车客票代售及取票、快递代收件、洗衣代收件、福彩体采代销、成都市中小学学费代缴、成都职工工会福利消费、成都交投停车费代收、小电共享充电宝、铁塔飞哥换电、和信通、川航里程积分兑换等,其增值业务收入在2022年达到32.87亿元,2023Q1实现增值业务收入6.97亿元。

红旗连锁能够持续保持增长的背后,笔者认为有两大原因。

第一,“便利超市”业态定位清晰、接地气。

“便利超市”是介于便利店和超市两者之间的业态,既有便利店的网点效应,又兼具超市业态的丰富品类供给。

区别于头部的便利店零售企业,如美宜家、全家、罗森等,红旗连锁紧紧围绕社区进行服务,其主要门店都开设在居民生活区。通过高密度的线下门店网络为消费者提供便民服务,从而保证自身线下流量不受线上电商冲击,整体保持稳定。

清晰且接地气的品牌定位使得红旗连锁在进行规模扩张时,能不受制于有限的物业选择,它要比超市容易不少。

再者,”便利超市“门店的平均面积在200平方米左右,而正常超市的店均面积在5000平方左右,后者在开店选址上基本只能以商圈作为目标对象。

与此同时,便利超市的试错成本也更低,门店如果因选址不当需要关停,相应的闭店成本也会比超市低很多。

第二,有节制的扩张策略。

红旗连锁在过去的20多年里基本就是围绕成都市区及其郊县分区进行开店扩张,截止到2022年,非成都区域的二级市区门店占整体门店数量不到5%。

另外,直到2021年,红旗连锁才通过与兰州国资委合资控股的方式进入甘肃市场。与此同时,每年的新店数量增长基本维持在10%以内。同一区域渐进式的扩张方式会大大减少红旗连锁的经营管理风险,稳步拓展的方式既可以避免出现对扩张区域消费市场的不理解,也可以减轻自身管理压力。

正所谓“成也萧何,败也萧何”,偏安一隅的红旗连锁面临的最大挑战是,如何进一步进行快速的规模扩张,从而追赶上头部便利连锁企业。

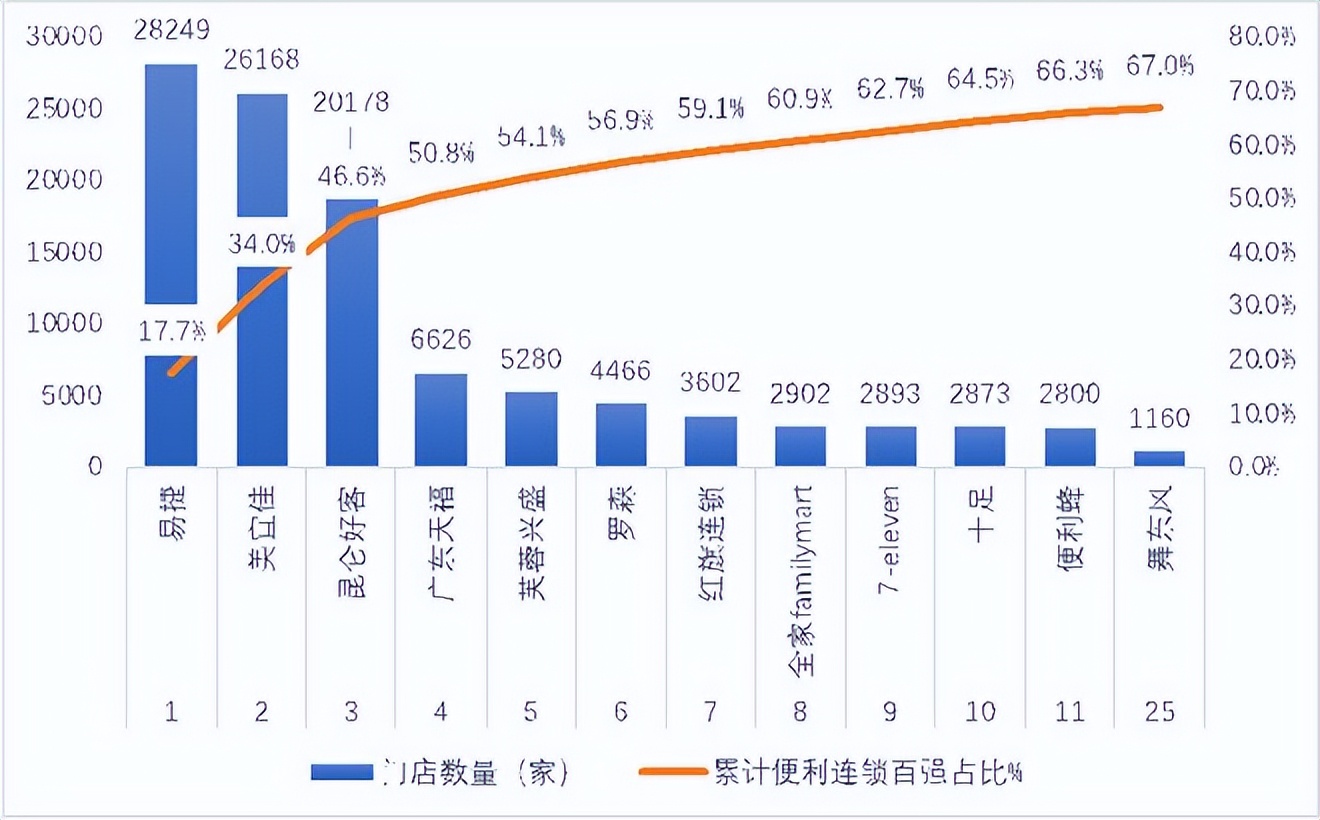

根据中国连锁经营协会(CCFA)2022年发布的《2021年中国便利连锁TOP100》数据显示,红旗连锁在2021年以3602家门店数量位居便利连锁品牌第7名,但和前三强易捷、美宜佳及昆仑好客相比,完全差了一个量级。

与此同时,罗森、全家和7-ELEVEn三家外资便利连锁也有赶超拉大差距之势,罗森已经喊出在2025年门店规模超过万店的口号。

便利店品牌差异化 制图:乾行

除此之外,红旗连锁还面临的一个挑战是,如何提高商品的竞争力,从而让消费者觉得物物美价廉。

如前文所提,红旗连锁的经营模式是通过密集的网络布局向消费者提供便民服务,从而有了到店的流量来带动门店的商品销售。消费者所购买的商品中会包含“便利”需要支付的溢价,这也导致一些有充足时间对商品进行“货比三家”的消费者会产生“红旗连锁价格更贵”的观感。

随着即时零售玩家前仆后继地涌进赛道,不计盈利的补贴政策加剧了消费者的这种感受。倘若红旗连锁无法在商品上发力,展现自身商品的差异性,那在未来,随着越来越多的便民服务可以在手机上完成,消费者到店的诉求变少,其整体营收将很难持续增长,相应毛利水平也很难维持在30%左右。

红旗连锁在2019年收购9010便利店的动作说明其已经意识到这个问题,同时也希望借助这次收购可以补齐“鲜食”短板。

数字化方面,红旗近年来着力打造5分钟到店、5分钟选购、5分钟回家的“一刻钟便民生活圈”,以“红旗云”大数据平台为中心,加大与线上平台的业务合作,并优化“红旗到家”业务,探索直播经营业务。

整体来看,红旗连锁的门店经营更强调社区化、便利化、离消费者更近,相较于电商而言,如何打造其门店的便利程度不可替代性,成为破局点。

三大挑战,商业更迭下谋发展

提起红旗连锁的竞争对手,那就不得不提起成都另外一家本土连锁便利超市——四川舞东风超市。

在不少本地消费者眼中,“有舞东风的地方就有的红旗连锁”,两者的关系有点类似快餐品牌麦当劳和肯德基——“孟不离焦,焦不离孟”,彼此之间相爱相杀,互相竞争学习成长。

红旗连锁与舞东风 图源:网络

从发展态势而言,红旗连锁在成都区域的竞争中以近一半的市场份额占据了主导控制地位。截止到2021年的数据鲜食,红旗连锁以3602家门店数量远超舞东风的1160家门店数量。缺少了资本的加持,加上门店规模的落后,舞东风基本上只能保持区域老二的位置,无法对红旗造成太大的威胁。

随着我国社会人口结构持续改变,单身人群增多、老龄化加剧、平均家庭规模逐年减少等,这使得市场对连锁便利店或超市的需求在不断增长。目前中国连锁便利店的规模同比国外市场还远未饱和,整个市场CR3的集中度还不到50%,即便CR10也只64.5%,因此,连锁便利超市这个业态未来仍大有可为。

但纵观整个业态发展,笔者认为面临的挑战主要有以下三个。

首先,如何保证消费者到店的客流,如何提升“集客”能力?

线下零售最大的竞争力就在于能够满足消费者的即时消费需求。而其服务的能力范围基本上取决于因开店选址带来的天然流量。

在大数据及AI选址的加持下,门店实际的潜在进店流量基本和预计相差不大。但如果在开店后无法有效保证持续的到店客流,那会直接影响到便利超市企业对消费者的触达,后续消费者的到店转化也就成了“无米之炊”。所以,对连锁便利超市而言,经营好这些流量是重中之重。

其次,如何提升消费者到店的购买客单价?

客单价的高低直接影响到连锁便利超市的营收水平。对消费者而言,“便利”的场景大部分是临时性、突发性的需求,采购的决策链路呈“短平快”特点,到店后即拿即购即走,整个交易过程基本在5分钟内完成。企业如果能有抓手促使进店的消费者有意愿多买一件,那将非常有助于营收的增长。

最后,如何确保规模扩张带来的连锁经营的一致性?这点对于连锁便利超市来说至关重要。

单店盈利后,更关键的是提炼、升级、放大形成一套经得起市场检验,可持续盈利的单店盈利模式,由此借助规模扩张来提升整体的营收水平。但规模越大,管理的复杂性和难度也就相应提升,“复制不走样”并不是件容易的事。

对于红旗连锁来说,以上三大挑战也无法逃避的问题。

面对到店客流的挑战,红旗连锁除了在“便利服务”上持续发力外,还需要在商品上多下功夫。

这部分日资便利店罗森、全家等都是非常好的参考范本。布局成品快餐、中央厨房微波加热食品(如饭团、寿司和三明治等)、关东煮、烤肠烤翅等鲜食产品用以引流,同时带来较高毛利率。

此外,对于特定需求的人群,可以提供差异化产品,比如针对素食人群的色拉、糖尿病患者的全麦餐等,当然,“商品力”的提升还得依靠供应链能力。

面对客单价提升的挑战,红旗连锁可以通过门店内商品陈列及活动促销来应对。便利超市业态相比便利店是有更多的空间来进行活动促销宣传,结合场景化的商品组合,就可能刺激消费者多买一件。

举个例子,饮料常见的促销手法就是“第2件半价”,常规套路已经很难吸引消费者了;但如果给它配上“好东西要分享,给TA也带上一瓶xx”的文案,那么消费者购买意愿或许就会有明显提升。

对于第三个挑战——有效的规模扩张,红旗连锁的破局之道也比较有限,主要有两方面的原因。

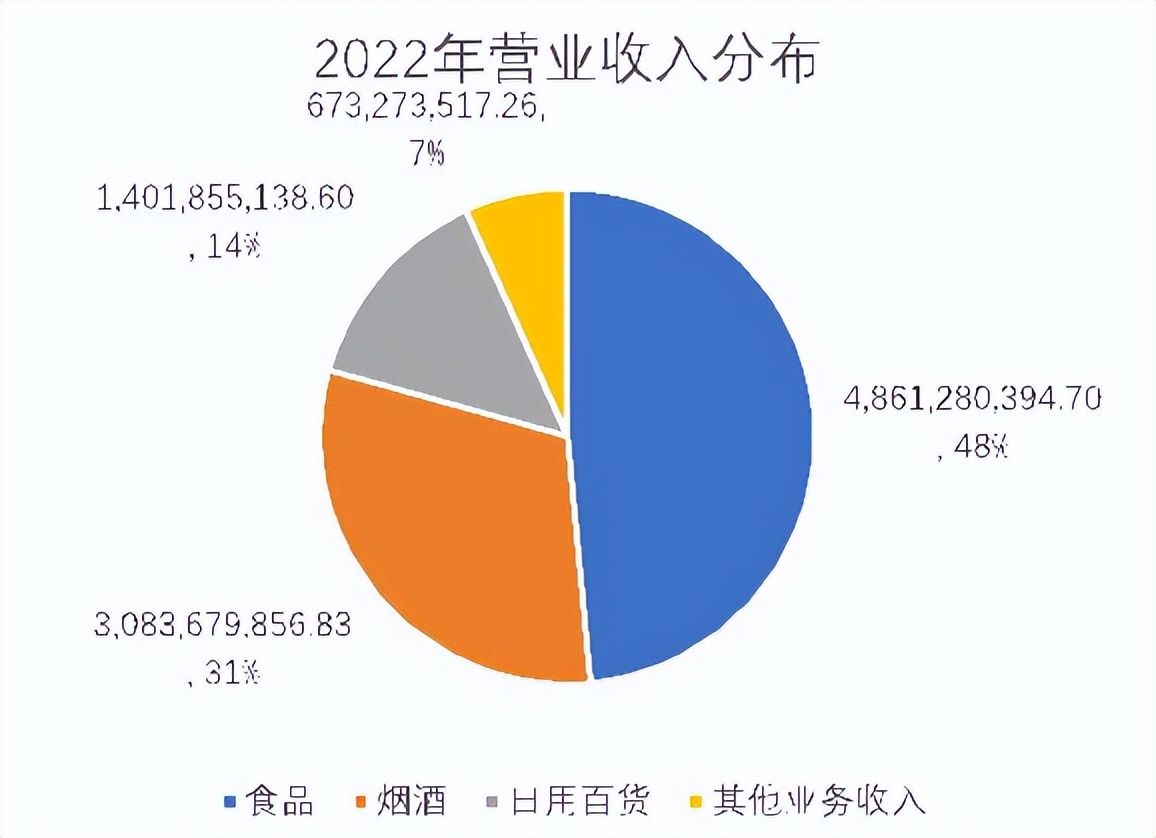

一方面,从红旗连锁的营业收入组成中,我们看到,烟酒商品占比超过31%,该品类也是便利超市非常重要的引流商品。但这部分业务的开展受地域限制较大,四川以外区域有可能无法保证相应的售卖许可,这就限制了跨区域规模扩张门店的营收。

另一方面,随着社区团购、即时零售等新模式、新业态的发展,四川以外的区域市场的空间有限,基本上是零和博弈。在2023年经营计划中,红旗表示将加强门店战略布局,开新店与旧门店提档升级相结合。对红旗连锁来说,较为有效的方式是借助资本力量进行收购兼并整合的方式,从而加速规模扩张的节奏和收益。

红旗连锁2022年营收分布 制图:乾行

除以上三大行业挑战外,红旗连锁还面临着“创始人交班”的问题。

红旗连锁创始人曹世如女士已经年过七旬,大部分管理团队成员都已经跟着“曹孃孃”工作了十年以上。

红旗连锁董事长曹世如(左二) 图源:品牌官网

未来,不论是其儿子曹曾俊接班,还是第二大股东永辉超市接手,想要有所突破,都避免不了组织架构层面大调整带来的阵痛。

只有处理好了组织管理问题,红旗连锁才有可能走得更远、更好。

红旗连锁经营管理层 制表:乾行

总的来看,随着消费升级和城市化进程的加速,消费者对品质、服务和便利性的要求越来越高,这给红旗连锁的发展提供了巨大的市场机遇。同时,线上线下融合、数字化管理等新趋势也将成为其重要的发展方向,但是也需注意行业竞争不断加剧带来的风险。

24小时热榜

24小时热榜

热门视频

热门视频