出品/壹览商业

作者/骆丽兰

编辑/薛向

从2023前两个月的数据来看,之前受疫情影响显著的餐饮、零售、文娱旅游等线下行业随着用户情绪的释放最先迎来增长:消费品零售同比增长3.5%,但在宏观增长之下,不少品牌商家仍未走出疫情余波的冲击。

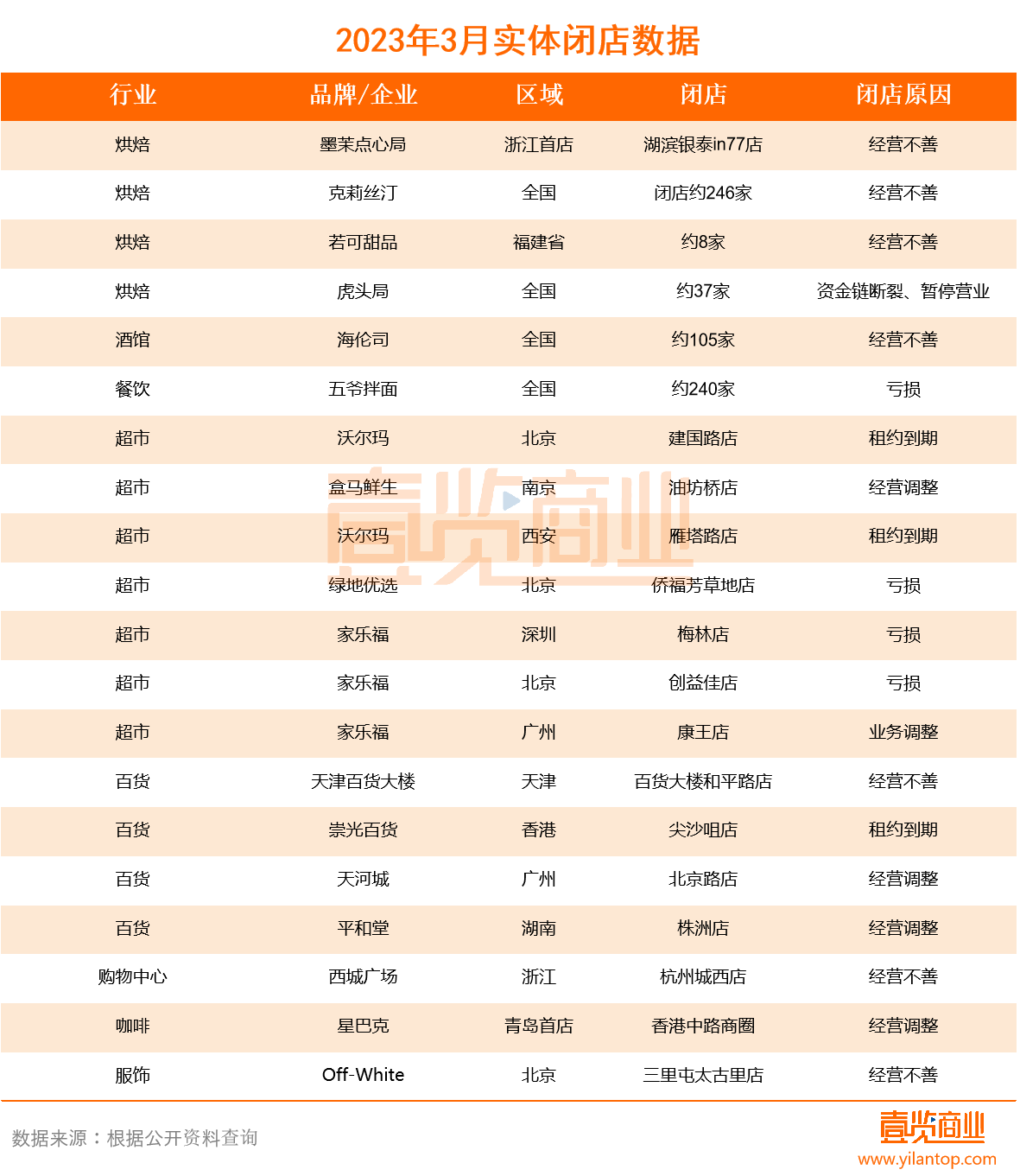

据壹览商业不完全统计,3月超过651家门店宣布闭店,环比2月闭店124家增长约80%,其中不乏克莉丝汀、虎头局、五爷拌面、海伦司等知名品牌。

从业态看,关闭的门店中,超市有7家、百货4家,购物中心1家;餐饮、酒馆、烘焙、服饰等专业店闭店639家;其中,有两家品牌区域首店倒闭,分别是星巴克青岛首店、墨茉点心局浙江首店。

经营不善(含亏损)成为3月出现最多的闭店原因。

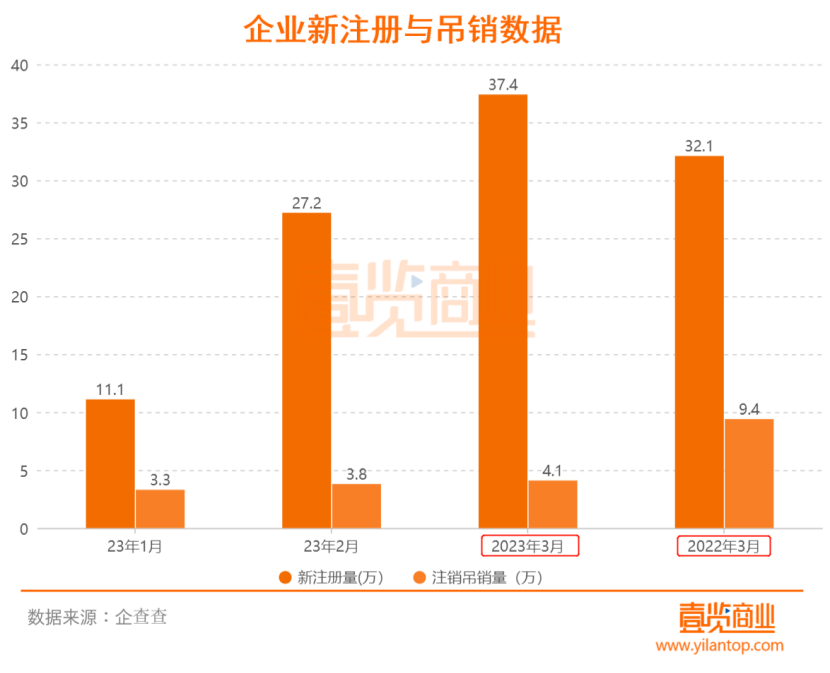

另据天眼查数据显示,2023年3月企业新注册数为37.4万家,对比1月、2月呈明显上升趋势;此外,3月企业注销数为4.1万家,虽相比1月、2月注销企业增多,但比去年同期注销下降过半。

显然,3月更多企业已经开始活跃,但也有更多门店倒在了回暖的春天里。

烘焙集体倒下

近期,烘焙行业可谓风波四起。进入3月,烘焙行业闭店292家,涉及克莉丝汀、虎头局、墨茉点心局、若可甜品四大知名品牌,分别闭店246家、37家、8家、1家。

继上个月昂司蛋糕宣布全面停业后,克莉丝汀成为3月烘焙行业首个“爆雷”企业。截至3月10日,克莉丝汀已欠薪、欠租、拖欠供应商款项高达5700万元,线下所有门店均关闭。

据了解,克莉丝汀作为“烘焙第一股”,在2012年发展至巅峰,并成为首个在港交所上市的面包连锁店,但从2013至2021年却连续9年亏损、且集团高层深陷“内斗”产品迭代落后,最终在疫情下走向陨落。克莉丝汀在港交所公布倒闭原因为:现金流紧张和经营不佳,目前其已被停牌。

而一波未平一波又起,3月末新中式烘焙网红虎头局也深陷闭店传闻:1年裁员千人、拖欠员工薪水累计4个多月、拖欠货款和租金约2亿……截至目前,虎头据上海总部人去楼空,从第三方平台搜索显示,全国仅有13家虎头局“正常营业”,其余均显示“歇业关闭”。

虎头局成立于2019年5月,2021年从 9 家门店迅速扩张至 27 家,但2022年末因疫情下陷入闭店,虎头局剩下的40 余家门店平均有 113 天没开门营业。疫情下,创始人的乐观拓店、与经营亏损成为虎头局资金链断裂原因之一。

而虎头局的“危机”也并非个例。明星品牌墨茉点心局杭州湖滨银泰店闭店,作为浙江首店其仅运营10个月;同样在福建拥有14年历史的ROCO若可甜品,也在收缩经营,今年开春以来至少闭店8家。企查查数据显示,我国现存烘焙相关企业超96万家,2019年后每年我国烘焙相关企业新注册量呈下降趋势。

目前,国内烘焙行业普遍面临三方面的问题:

其一,同质化严重,烘焙市场重营销,但在产品本身品质上并未做到加持。各大品牌几乎都在主打麻薯、肉松小贝、冰淇淋泡芙……产品重合度较高,会员的忠诚度与“附近”高度相关,在一次随即街采中,数10人告诉壹览商业:住附近,所以买这家。

其二,烘焙行业引来新旧洗牌。“烘焙行业,每五年就会迎来一次洗牌。”这是鲍师傅创始人鲍才胜提到烘焙行业的“规律”,美团数据也显示,全国烘焙门店平均存活时长为32个月,能存活4年以上的面包店,只有24%不到。成立于2020年前后的虎头局、墨茉点心局正处于行业迭代周期。

最后,拓店与亏损的平衡是所有实体面临的经营考验。疫情下,房租、坪效不足(烘焙行业前店后厨坪效降低)、人工成本不减……增加了烘焙企业的经营难度。

不过,背靠千亿市场规模,烘焙市场仍有资本入局。2023年,截至3月烘焙赛道共获得6起融资。根据艾媒咨询数据显示,预计今年中国烘焙食品市场规模将达到3070亿元。

“高端面”或遭抛弃

开年以来,千店规模的五爷拌面3个月闭店约240家,闭店占总门店的近20%,可谓闭店凶猛。

据了解,五爷拌面成立于2018年,主打全国拌面集合店,以“0元加盟”模式迅速扩张;2021年底就已突破1000家门店;2022年底,全国门店数量突破1300家。但目前现有门店仅剩1066家,3个月闭店约240家。

也不止五爷拌面,其实一众“高端面”也遇到了发展瓶颈。如主打兰州拉面的陈香贵、张拉拉们,早在2021年底,其门店数量就已分别突破200家、100家,现仅为193家、55家,门店不增反减。

在壹览商业看来,面馆门店缩减背后,整体有两大原因:

一方面,受疫情影响,在消费降级的趋势下,消费者不愿为动辄35一碗的面买单。

另一方面,这些连锁面馆在被资本冷落后,选择“闭店保营收”成了明智之举。据壹览商业不完全统计显示,2021年面馆赛道备受资本热捧时,当年面赛道发生约15起融资,总额超14.6亿,然而今年开春以来,纯面赛道至今1起融资还没有。

酒馆界拼多多”下沉“自救

3月,海伦司公布2022年业绩:截至3月19日,现存门店749家酒馆,比去年同期规模减少105家;年度营收15.6亿元,同比减少15%,年度亏损高达16亿,哪怕经调整后,净亏损也达2.45亿。

疫情之下,拓店反成了亏损的魔咒。据悉,2009年成立的海伦司,以高性价比俘获了大学生、初入职场白领等年轻群体,其披露的最新菜单显示,喜力、百威、1664、科罗娜等一众啤酒单价几乎不超过10元。而后逐步打造自有产品、自有渠道、自有品牌,强化供应链能力增强营收,其招股书显示,2018年至2021年,海伦司营收连续四年攀升,增长近16倍,此后高速扩张。而其“规模化”成了营收的重担。2021年末海伦司开店数量782家,一年疯狂开店431家;此后反复受疫情、大学生封校、门店营业被关停众多原因影响,2022海伦司彻底由盈转亏。

值得注意的是,海伦司在疫情前已受到新兴小酒馆冲击,如猫员外、胡桃里音乐酒馆、贰麻酒馆等。不过,目前海伦司仍是国内规模最大的连锁小酒馆,其同业品牌胡桃里、贰麻等,拓店速度亦因疫情放缓,近几年始终在100-250 家间徘徊,差距明显。

此外,疫情阴霾过后,海伦司野心不减,过去1年,海伦司除了关闭部分盈利亏损的店,还曾开放“加盟合作”,并走进下沉市场开展以“小酒馆+大排档”模式试图笼络小镇青年,其最近的推文中也表示“终于等到一个不封校的学期。”

但面对这批几乎2年没出校门的学子,海伦司还能抓住年轻人吗?截至2020年末,中国约有3.5万家酒馆,其中95%以上为独立酒馆,按收入计算,中国酒馆行业前五大品牌的市场份额合计仅占比2.2%,其中海伦司的市场份额为1%。行业龙头分散,酒馆格局仍具有变局。

数十家商超、百货等门店倒下

继2月以来,3月又计7家商超倒闭。其中,家乐福连关3家、沃尔玛2家、绿地优选1家、盒马鲜生1家,超市业态整体面临租约到期和亏损两方面压力。

此外,4家百货商城,1家购物中心也告别市场,分别为:天津百货大楼、香港崇光百货、广州天河城、株洲平和堂、杭州西城广场。

据壹览商业不完全统计,2023年,截至3月末,以“超市百货”为代表的大型实体零售行业至少29家门店宣布关闭,覆盖企业13家。显然,对于商超们来说,2023年仍然极具挑战。

如今,摆在这些传统实体零售企业面前的问题是:一方面是以20-25年租期为例,自1995年后爆发的实体商超已经来到“租约到期”,面临租金上涨、客流被线上分流、经营亏损等众多压力,已经来到续租与放弃续租的十字路口。另一方面,商超百货自身也有许多问题急需解决,20年前的采销体系显然老化、数字化程度不够也难以与追求“即时零售”的新型商超竞争。传统实体零售商们已经到了不得不改革的时候。

最后,我们仍看一组数据

2023年已经走完一个季度,可究竟是春暖花开,还是乍暖还寒,商业世界中每个人的感受都不一样。

有的企业沉疴宿疾急需变革、有的企业扩张失速身负重担、同样还有的企业面临行业“下行”……

但无论如何,开年3个月以来,制造业PMI指数均回到了50%以上;非制造业商业活动指数相继达到54.6%、56.3%、58.2%。面对回暖的春天,3月,仍然充满希望。

24小时热榜

24小时热榜

热门视频

热门视频