出品/赢商网

作者/曹晓晴

近日,轻医美连锁品牌蛋壳肌因已完成3000万元A+轮融资,由斯凯沃创投领投。无独有偶,强生旗下品牌城野医生也在近期与合丽格(北京)医疗美容投资连锁集团股份有限公司合作的中国首家轻医美机构——城野医疗美容诊所于北京朝阳区开业。

近年来,颜值经济的崛起,消费者对医美的接受程度得以提升。俗话说,“爱美之心,人皆有之。”医美也不再成为女性的“代名词”,男性也开始接触这一领域,医美市场进入了爆发性增长阶段。

随着需求的不断释放,这把火也“烧到了”美妆个护企业。从2018年开始,14家美妆个护企业先后陆续探索和布局医美领域。这群“美妆生”们在医美上的发力释放了一个重要信号:功效性护肤时代,美妆护肤与医美的边界正在减弱。

美妆大佬们,扎堆入局医美

据悉,强生旗下品牌城野医生与合丽格(北京)医疗美容投资连锁集团股份有限公司合作的中国首家轻医美机构——城野医疗美容诊所,与此前城野医生的护肤体验中心不同,是生美与医美的结合。

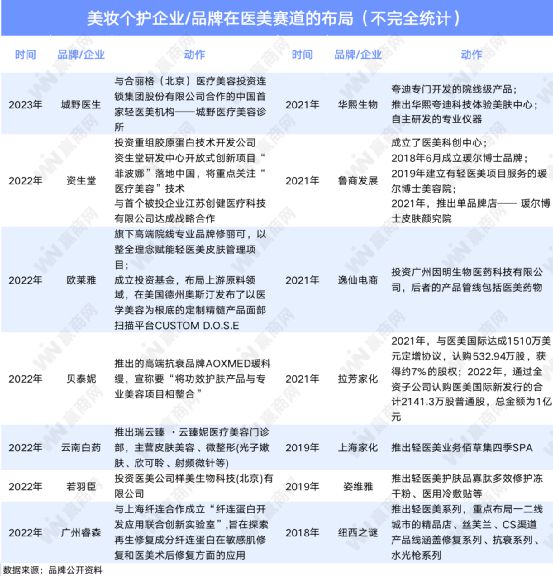

事实上,这也并非首家美妆个护企业跨界医美。这几年,国内外美妆个护企业陆续进入医美领域,瞄准医美市场的商机,希望在该市场分得一杯羹:纽西之谜、资生堂、欧莱雅、上海家化、贝泰妮、华熙生物等。

值得注意的是,这些美妆个护企业切入医美的方式有所不同。从他们近几年的动作来看,主要分为投资/入股、推轻医美业务、设研发中心/实验室、开医疗美容诊所、布局上游企业五种类型。

投资是进入市场最为便捷的路径。拉芳家化在2年内,通过持续追加认购的方式,成为医美国际的战略投资者:2021年,拉芳家化与医美国际达成1510万美元定增协议,认购532.94万股,获得约7%的股权;2022年,通过全资子公司认购医美国际新发行的合计2141.3万股普通股,总金额为1亿元。无独有偶,逸仙电商也在2021年投资了广州因明生物医药科技有限公司尝试医美赛道。

如果说投资只是一种对商业的探索,那么推轻医美业务、设研发中心/实验室、开医疗美容诊所、布局上游企业,这些才是美妆个护企业重量级的牌面。从纽西之谜开始,“轻医美”进入消费者视野,上海家化、姿维雅等也紧随其后。资生堂、广州睿森等企业,将目光瞄向了研发,纷纷设立研发中心或实验室,关注技术的实践性。尤其,资生堂中国还在进一步加码,与首个被投企业江苏创健医疗科技有限公司达成战略合作。欧莱雅则不仅推出高端院线专业品牌修丽可,同时也在布局上游企业。

此外,城野医生、华熙生物、贝泰妮、云南白药等企业,相对在医美领域涉足更为广阔,陆续开出了数家医疗美容诊所。根据赢商网不完全统计,这几家企业的医疗美容诊所多数分布在上海、北京等一线城市,仅有夸迪、瑗尔博士、修丽可的门店数量相对较多。

购物中心:“边缘”的医美业态?

然而,医美在购物中心却被“边缘”,这把火在这降温了。

从品牌的开关店情况来看,生活美容品牌在2022年度重点一二线城市购物中心是负增长的品类之一。赢商大数据显示,截至2022年1月5日,北京、上海、广州、深圳、成都、重庆、杭州、武汉、天津9个城市中,美容spa、美甲美睫纹绣品类的2022净增率分别为-3.7%、-2.4%,整体的生活服务类新开关店率也接近-5%,远低于2020年和2021年。

对消费者而言,医美的接受度显著提升。新氧发布的《2022年中国医美行业白皮书》显示,2022年中国医美消费者的主力年龄层为26岁以上的付费用户,占比已超过50%。其中,41岁及以上年龄段的用户是医美消费的高频用户,达5次及以上。

从年龄结构看,购物中心的消费者画像与之也有一定重合度。但是,为何医美在购物中心无法大面积扩张?原因可以从以下4点中窥见。

其一,政府正在逐步完善对医疗美容市场的监管。从2002年至今,国家卫生部、卫计委等多部门陆续发布了支持、规范医疗美容行业的发展政策和管理办法,包括机构运行规范、医疗美容服务规范、加强行业监管等内容。

“国家政策的医疗审批不允许医疗机构开设在办公楼内,北京和天津等城市的卫健要求医疗机构的独立污物通道须直接通达户外,不能经过商业公区。而且,部分区域卫健暂缓了医疗机构增量审批。”美丽田园策略发展总监赵蕾向赢商网透露,这些政策直接影响优秀商业体对医疗美容的进驻支持度。

该现象也从数据层面得到了验证。赢商大数据显示,在24城市5万方以上购物中心内的美容spa、美甲美睫纹绣等生活美容服务相关门店大部分开在F2及以上的楼层,占比64.46%;仅有16.62%的品牌门店开在了F1。

其二,对购物中心而言,医美业态并不是核心业态。就目前而言,医美在购物中心的呈现方式以体验为主,分为生活美容和医疗美容两类。生活美容涵盖美容SPA、美甲、纹眉、皮肤管理等;医疗美容则是综合性的美容医疗诊所。

再从业态占比来看,购物中心内的医美业态占比不高。据赢商大数据统计,全国24城市5万方以上的购物中心内,零售和餐饮两大业态是购物中心的“中流砥柱”,其次是儿童亲子、文体娱,最后才是生活服务业态。

业内人士透露,购物中心的业态组合是根据其定位的消费结构展开,通过品牌组合最优化,实现收益的最大化,“租金收益也是项目的重要指标之一,所以品牌组合会找到一个平衡点。”

其三,医美业态乱象层出不穷。中国整形美容协会舆情信息中心发布的数据显示,2023年1月1日至1月31日,全网新增医疗美容相关的负面信息共计7440条。而且机构违规明显,管理违规主要是病例违规、使用非注册药械、医务人员资质问题等三项占比大;营销违规中违法违规广告、刷单、变相广告占据前三位;服务内容中,鼻部整形项目涉及的违规行为最多,其次是吸脂抽脂和眼部整形。

其四,消费者对机构/医生医疗资质认知提升,也促使了医生护士的专业性仍需加强。艾瑞调研数据显示,八成用户表示在做医美项目之前已经确认过该机构有医疗资质,主诊医师有从业资格。

“我们医疗中心的医生和护士等医务工作人员全部须持证上岗,这是我们严把安全关的基础。同时,医疗中心还设有医务管理岗位,在安全的质控层面做到更专业、更精细。”美丽田园策略发展总监赵蕾表示,对整个医美行业来说,做好医疗执业资质背书、做好团队质控管理和服务是推动市场良性运行的重要基础。

虽然,在整体购物中心环境中,医美业态目前未能走向“主流”。但是,在一些高档购物中心内,医美正在成为新趋势之一。赢商大数据显示,2022年高档/中高档购物中心的业态调改中,整形医院净增长率达到了8%。

未来,随着国民消费能力的继续提升和技术进步的推动,医美市场规模将继续扩增,据新氧数据颜究院预计,2023年我国医美消费者规模将达到2354万人。这一赛道也将迎来更多入局者和资本的关注。

或许,随着市场的成熟和日益规范,会有一日医美也能成为商业存量改造中的新试点。

24小时热榜

24小时热榜

热门视频

热门视频