出品/聚美丽

作者/Lucky

随着全面实行注册制这一靴子的落地,IPO似有开闸之迹象。

近期,聚美丽发现在美妆行业,继冷酸灵母公司重庆登康口腔护理用品股份有限公司、主营婴童护理业务的润本生物技术股份有限公司IPO申请获受理后,又一美妆相关企业获得上市申请受理。

昨日(2023年3月2日),美妆品牌代运营商广州拉拉米信息科技股份有限公司(以下简称“拉拉米”)在深交所主板IPO状态更新为“新受理”,这也就意味着国内美妆代运营上市公司将有望再增加一员。

拉拉米近三年营收呈稳步增长

据招股书显示,拉拉米成立于2012年,前身为广州市昌勤贸易有限公司,2015年更名为拉拉米。

拉拉米在招股书中指出,其主营业务包括互联网零售服务及线下分销,向品牌方提供的服务内容涵盖品牌定位、品牌策划、店铺管理、营销推广、数据挖掘及分析、供应链管理等。

在报告期内,拉拉米孵化了 Naris娜丽丝、Byphasse蓓昂丝、Ziaja齐叶雅、Gifrer肌肤蕾、Casmara卡蔓等进口美妆品牌。

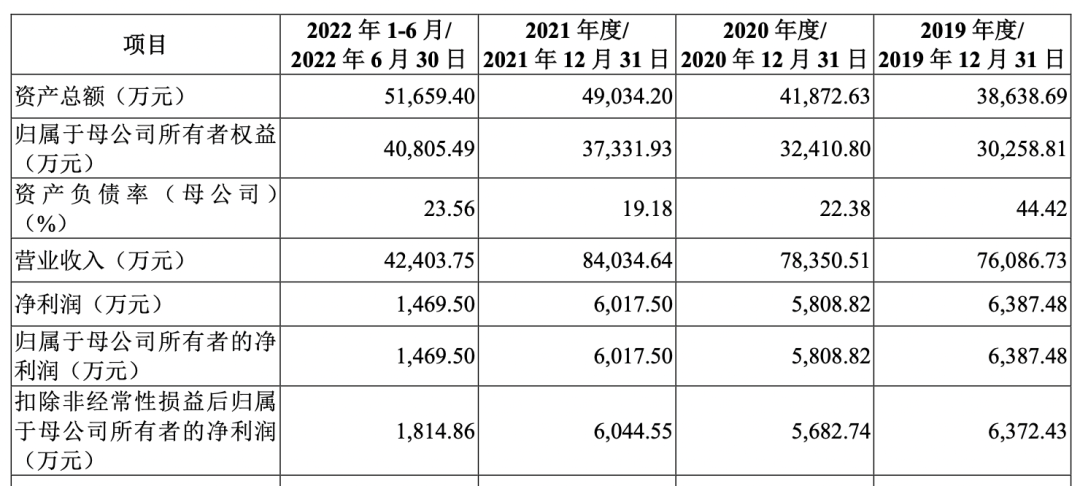

从此次拉拉米招股书披露的业绩来看,在2019-2021年与2022年上半年,其营收分别为7.61亿元、7.84亿元、8.4亿元、4.24亿元。

具体到品牌端,报告期内各期,拉拉米孵化品牌收入占主营业务收入比分别为86.44%、90.80%、89.84%、89.47%,也就是说报告期各期Naris娜丽丝、Byphasse蓓昂丝、Ziaja齐叶雅、Gifrer肌肤蕾、Casmara卡蔓等前五大品牌合计主营业务收入占比均达80%以上。

在品牌矩阵上, 2019-2022年上半年,拉拉米品牌矩阵基本呈扩充之势,涉及了面部护理、身体护理、母婴用品、防晒、彩妆等诸多品类,在报告期各期内,具体合作的品牌数量分别为18 个、22 个、28 个、27 个。

其中,2022年上半年,产生销售收入品牌有23个,Evoluderm、 Saforelle、SoBio、Delon等4个品牌终止合作。

拉拉米在招股书中指出了相关原因:以乳液为核心产品的SoBio和以身体乳为核心的Delon,所属品类竞争激烈,需投入较大资源进行推广,其为集中资源到孵化效率更高的产品,终止合作。

而以纯净水喷雾、卸妆液为核心产品的Evoluderm、 以私处护理液为核心产品的Saforelle,虽然是作为潜力孵化品牌引入,但拉拉米表示因品类市场竞争激烈,其欲集中资源孵化同品类其他品牌,于是与品牌方终止合作。

总体来看,拉拉米报告期内营收呈现出稳步增长之势,虽然净利润整体在下滑,但2019-2021三年净利润均为正,累计1.81亿元,在净利润和营收数据上也满足了主板上市的相关财务指标要求。

不过,根据其招股书及国内美妆代运营市场的竞争来看,拉拉米IPO背后仍存隐忧。

“内忧外患”下拉拉米IPO背后隐忧重重

从2022年6月,拉拉米提交《公司首次公开发行股票 (A股上交所主板和深交所主板、B股)核准》,迈出IPO第一步起,其就备受“质疑”:品牌销售和电商平台集中度较高、推广费用极高、研发费用极低等。

再加上,国内美妆电商代运营公司的发展,已步入高阶竞争阶段,呈现流量红利衰退和品牌运营需求趋精细化的态势,在此之下,代运营商行业也会面临洗牌。

由此,IPO获受理的拉拉米其实处于“内忧外患”的状况中。

—“头部”品牌依赖症严重

从拉拉米前五大品牌为其主要营收来源,且合计营收占比均在80%以上,就不难看出拉拉米存在合作品牌集中度的风险。

对比其它美妆代运营电商企业可以发现,品牌集中度较高其实是普遍存在的现象。

拉拉米在招股书中就有指出,在2018-2020年,及2021年1-6月,青木股份渠道分销(注:即电商分销和线下分销)前五大品牌集中度均高于90%;凯淳股份在2018-2020 年,向前五名供应商合计采购金额占同期采购金额的比例均在80%左右。

拉拉米认为品牌集中较高是业务发展积累的必然结果。但是,在竞争激烈的美妆电商代运营行业,若其不能持续在新品牌和新产品的拓展方面取得有效进展,解决“头部”品牌过度依赖症,实现多元化发展,必将会面临业绩增幅的压力。

与此同时,在与一些品牌的非独家授权模式合作中,拉拉米的销售渠道存在一定限制,且可能面临来自其他渠道的竞争。

—电商平台集中度较高

在销售渠道上,拉拉米同样面临集中度较高的风险。具体来看,其所代理的进口品牌化妆品电商销售,基本与国内一些美妆电商代运营公司相同,也主要集中于天猫、京东、唯品会等平台。其中,唯品会是拉拉米的第一大客户。

在报告期各期,天猫、京东、唯品会三大平台分销收入占发行人向平台客户分销收入的比例分别为84.23%、86.79%、93.63%、96.57%,存在电商平台集中度较高的风险,另一方面,电商平台的增速放缓对代运营公司发展产生一定影响。

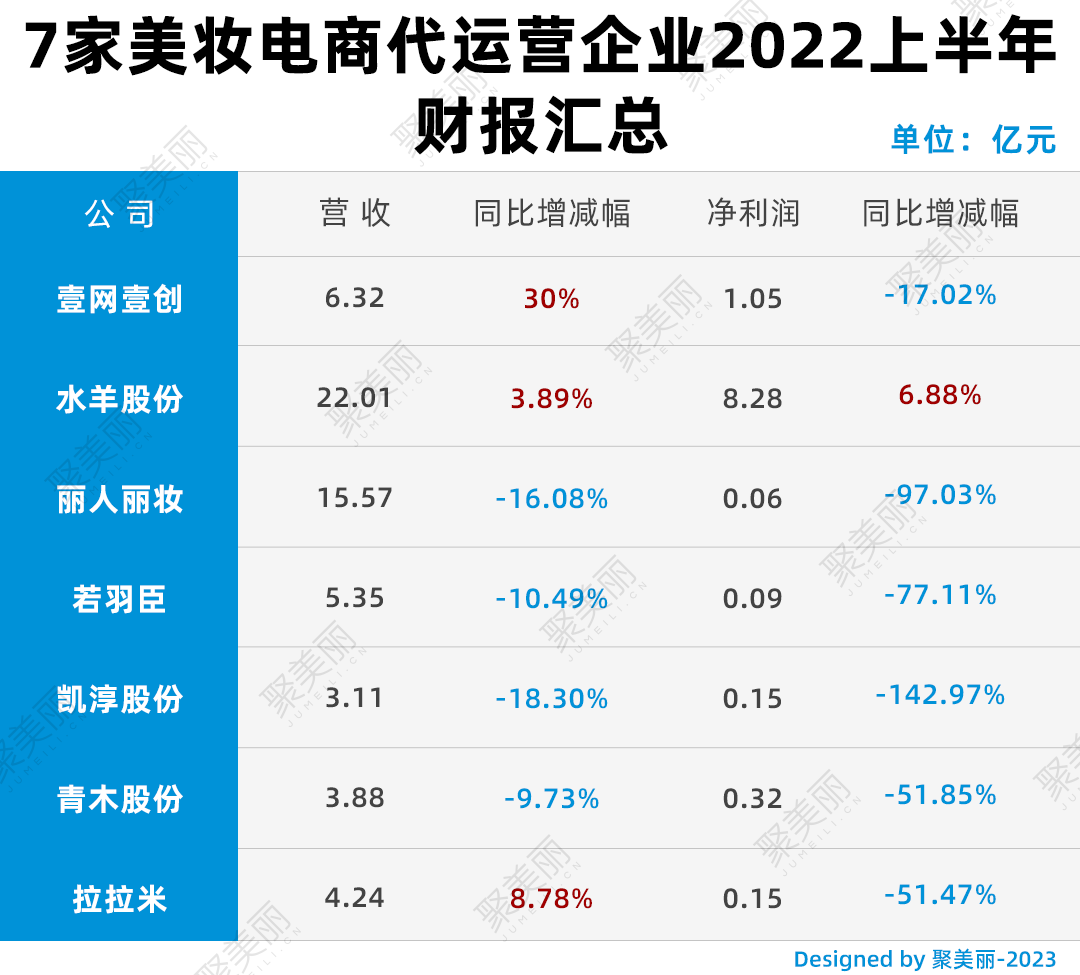

2022年上半年,除水羊股份外,电商代运营板块上市公司净利润均出现不同程度下滑;营收上,除了壹网壹创、水羊股份、拉拉米有所增长外,丽人丽妆、若羽臣、凯淳股份、青木股份营收均出现不同程度下滑。

拉拉米方面表示,除2022年上半年外,其营收及净利润均整体呈逐年增长趋势,2022年上半年净利润下滑原因,系其与同行业可比公司在业务模式、产品结构、品牌成熟度、各期经 营策略等方面均存在一定差异,另,还叠加疫情等不可抗力影响。

除了上述原因外,拉拉米还面临着研发费用较低的“质疑”,据招股书显示,2019-2021年,其研发费用分别为508.13万元、527.42万元、665.69万元,占营业收入的比重分别为0.67%、0.67%、0.79%;而同期行业平均研发费用率分别为1.69%、1.72%、1.67%,由此来看,拉拉米研发费用率不足行业平均水平的一半。

总的来说,在重重挑战下,拉拉米前路仍漫漫。未来需要其通过不断加大研发投入、优化品牌结构、完善运营推广等方式去提升自身竞争力,继而提高对品牌的话语权和提高盈利能力。

24小时热榜

24小时热榜

热门视频

热门视频