来源/驼鹿新消费

作者/驼鹿新消费编辑部

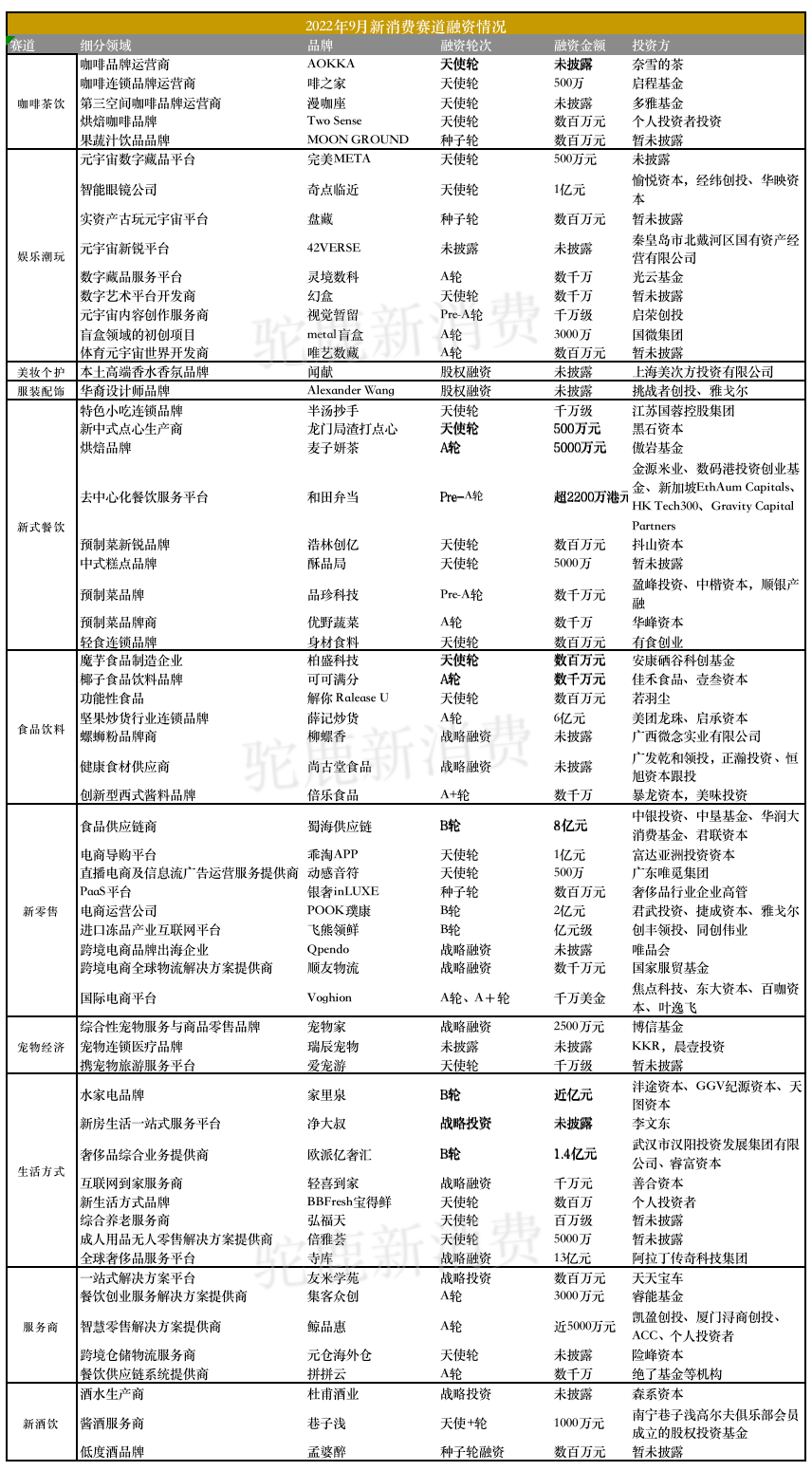

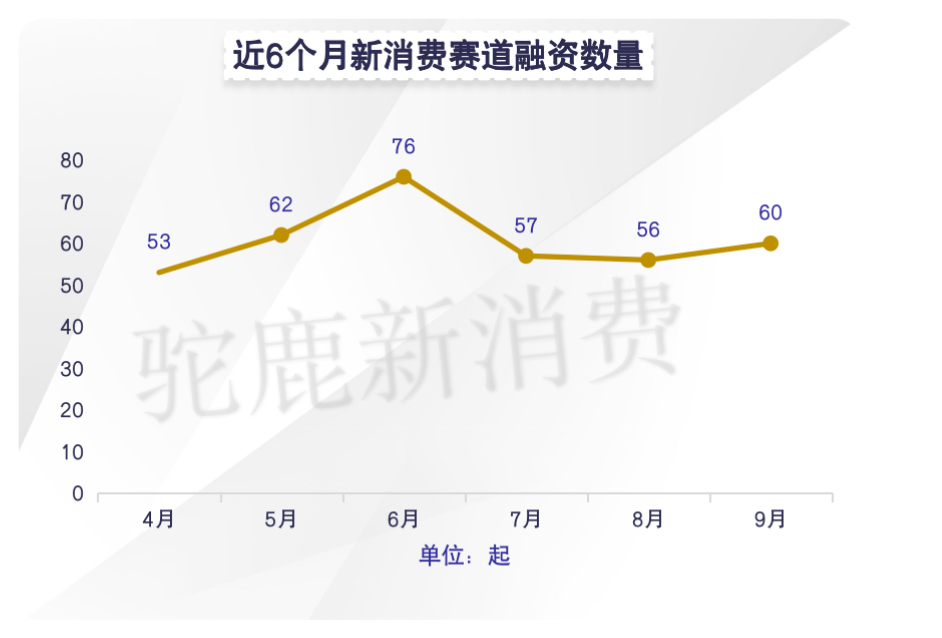

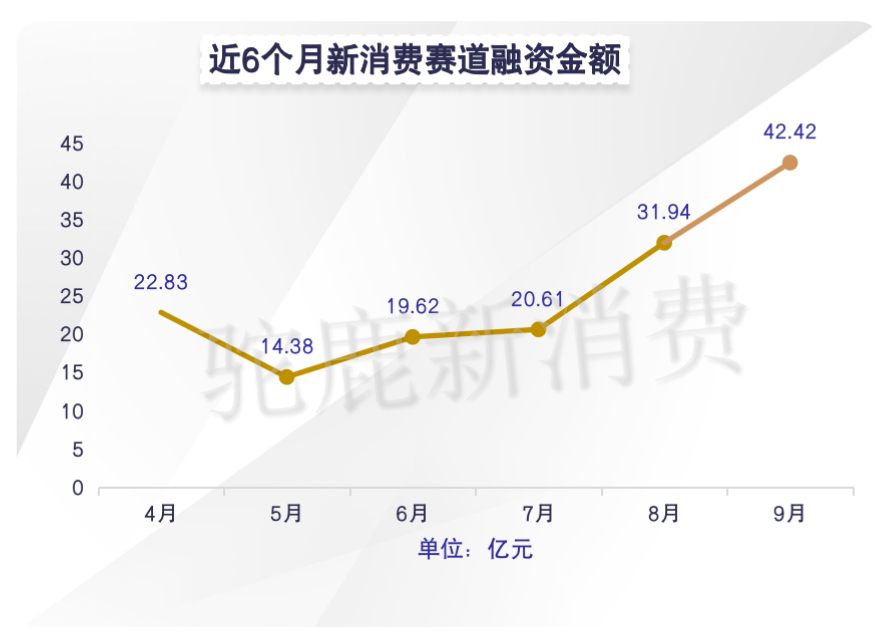

根据驼鹿新消费依据网络公开数据不完全统计,2022年9月份,新消费赛道共计发生60起融资事件,融资总金额达42.42亿元。

相较于8月份的56起融资事件和31.94亿元的融资金额,9月份新消费行业在融资数量少许增加的同时,融资金额再次大幅翻升。

以下是驼鹿新消费独家整理发布的2022年9月份新消费赛道的详细融资情况和相关数据解读:

新零售大热,咖啡茶饮赛道创半年新低

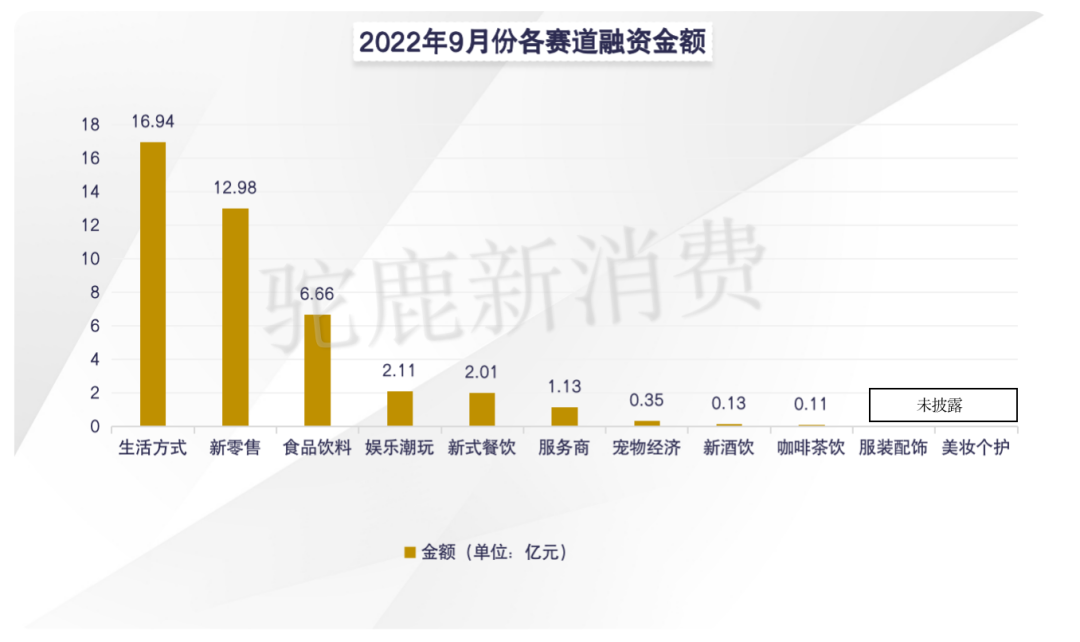

从细分赛道来看,生活方式赛道和新零售赛道是9月份最为吸金的两大赛道,融资金额分别为16.94亿元和12.98亿元,与8月份的数据(8月份生活方式和新零售的融资金额分别为4.57亿元和3.36亿元)相比,这两大赛道的融资金额上升了约4倍。

值得注意的是,虽然生活方式的融资金额超过新零售,但是从融资数量上看,生活方式比新零售获得融资较少。其中主要由于生活方式赛道中,全球奢侈品服务平台「寺库」至多获得的13亿元战略融资,是本月整个消费赛道中获得融资金额最高的一家品牌,「寺库」获得的13亿元融资也使得生活方式赛道融资金额大幅拉高。

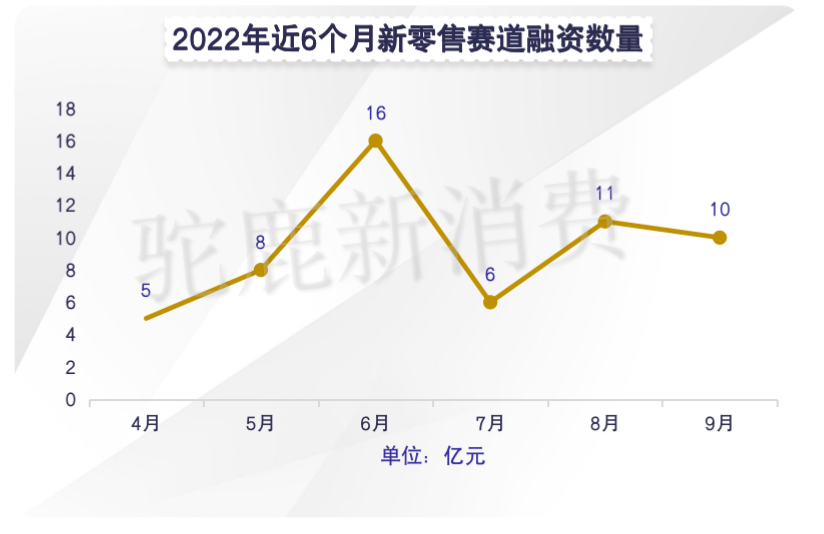

从驼鹿新消费整理的融资数据以及结合8月份产业融资月报来看,新零售赛道继续受到资本的关注,9月份融资金额达到12.98亿元,创近6个月的新高,同时超过了前五个月(即4月-8月)的融资金额总和。

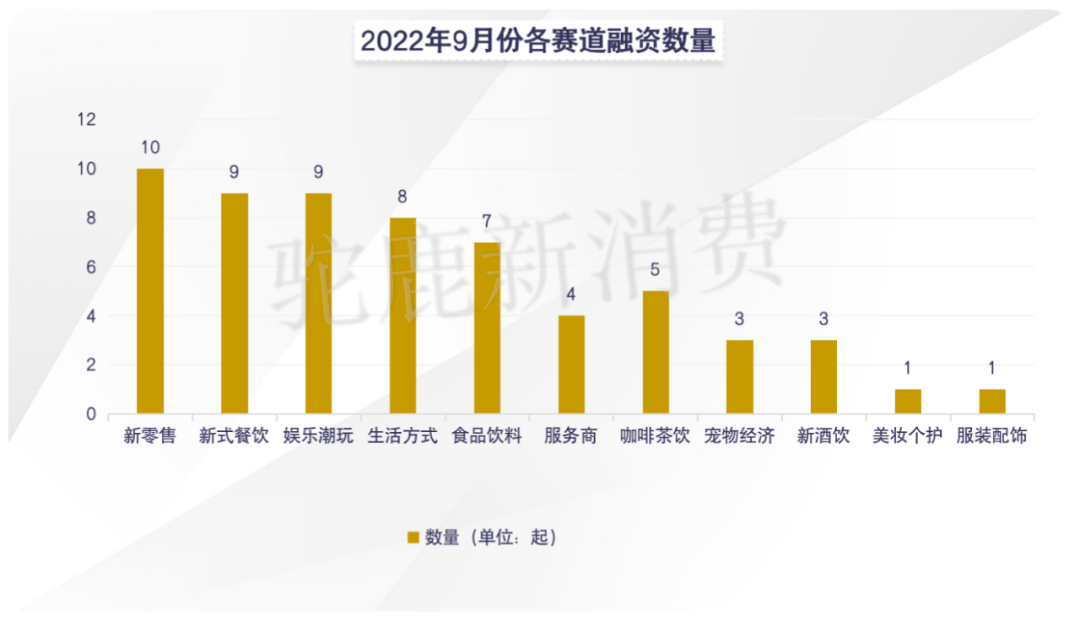

不过,从近6个月的新零售赛道融资数量走向来看,9月的融资数量仅10起,处于中游水平,还没有超过上个月的11起。因此,结合融资金额来看,资本还是偏向新零售赛道的。据统计,9月份新零售赛道共10起融资事件中,超过千万元的超过6起,亿元级别的4起,分别为食品供应链商「蜀海供应链」、电商导购平台「乖淘APP」、电商运营公司「POOK璞康」以及进口冻品产业互联网平台「飞熊领鲜」。

值得一提的是,上个月大热的跨境服务商本月热度虽有稍减,但是跨境服务商相关企业获得融资的数量仍不在少数。9月份共有4家跨境服务商获得融资。分别为跨境电商品牌出海企业「Qpendo」、跨境电商全球物流解决方案提供商「顺友物流」、国际电商平台「Voghion」以及跨境仓储物流服务商「元仓海外仓」。近期,随着各大互联网巨头纷纷按下争夺海外市场的快进键,与跨境服务相关的企业也如雨后春笋般冒出,资本也陆续下注与跨境相关的企业。

另外本月,食品饮料赛道凭7起融资事件、6.66亿元的融资金额也创了近半年来新高。具体来看,主要由于坚果炒货行业连锁品牌「薛记炒货」获得了6亿元的A轮融资使食品饮料赛道金额大幅拉高。

另一方面,从上个月起,一向受投资方欢迎的咖啡茶饮赛道的融资情况就不太乐观,9月份咖啡茶饮赛道融资数量5起,但是融资金额仅为0.11亿元,两个月接连创近半年新低。

从消费市场上看,9月底,星巴克中国门店数量宣布破6000家,整个咖啡市场增长仍有空间,同时“跨界咖啡”的热度不断。中国石化、中国邮政跨界卖咖啡,随后连运动品牌李宁、特步也开始布局咖啡赛道。咖啡市场仍有潜力,但是主要都是原有资本在布局,新资本近两个月来都鲜有注入,未来走向如何,还要看当前咖啡现有品牌给市场的反馈。另外,茶饮品牌本月仅1家品牌获得融资,本年咖啡和茶饮两个细分赛道,也主要都是咖啡品牌获得融资居多,茶饮相对较少。

10家企业融资过亿

据驼鹿新消费不完全统计,2022年9月份,有10家新消费企业融资达到亿元级,总计获得35.4亿元,约占赛道融资总额的83%,马太效应明显。值得注意的是,上月有7家新消费企业获得亿元级融资,本月亿元级融资数量有所增加。

其中,新零售赛道和生活方式赛道分别有4家和3家企业获得了亿元级融资。如上所述,新零售赛道中,食品供应链商「蜀海供应链」、电商导购平台「乖淘APP」、电商运营公司「POOK璞康」以及进口冻品产业互联网平台「飞熊领鲜」获得了合计超12亿元的融资;生活方式赛道中,水家电品牌「家里泉」、奢侈品综合业务提供商「欧派亿奢汇」、互联网到家服务商「轻喜到家」获得了合计超3.4亿元的融资。

本月融资金额最高的是全球奢侈品服务平台「寺库」获得的13亿元战略融资,其次为食品供应链商「蜀海供应链」的8亿元融资。

值得注意的是,通过长期跟踪整理,驼鹿新消费发现,消费大赛道的融资马太效应愈发明显。7月份,共有11家新消费企业融资达到亿元级,总计14.41亿元,占赛道融资总额的70.38%;8月份,共有7家新消费企业融资达到亿元级,总计22.66亿元,占赛道融资总额的70.95%;而9月份,亿元级别融资占总赛道融资金额的83%,在整体融资数量并未有所下降的同时,亿元级别的融资占比越来越重,不难看出,资本愈发谨慎,大部分企业虽有融资,但融资金额减少,资本主要集中流向了大额的投融资。

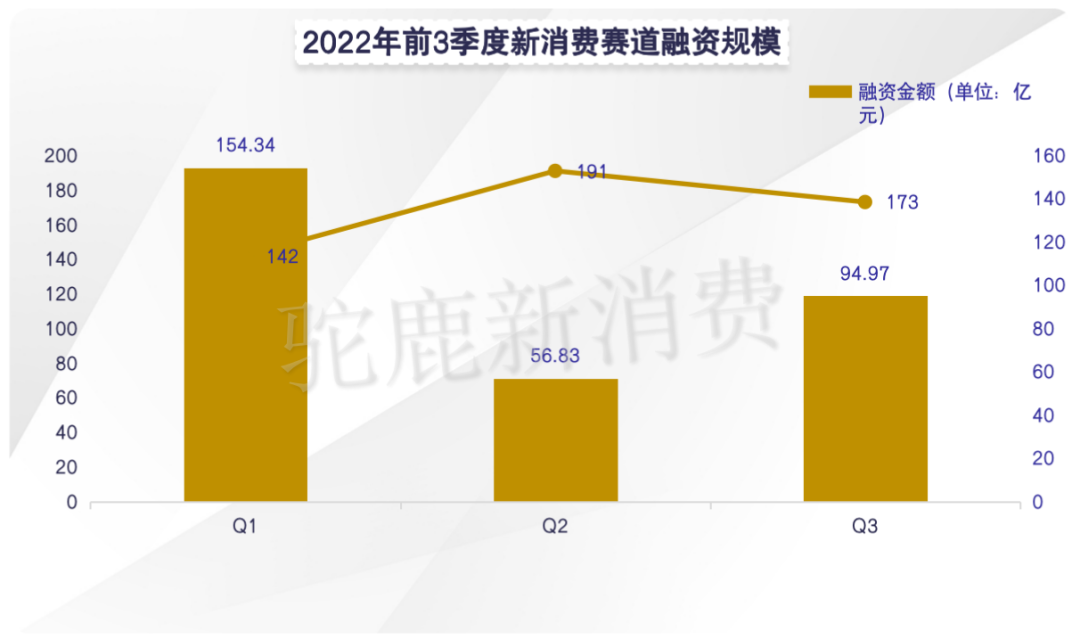

投资市场持续回暖 第三季度“小爆发”

放长到近6个月(2022年4月—2022年9月)的维度来看,无论从融资数量还是融资金额上看,整个消费投资市场正在持续回暖。

第三季度,疫情仍然呈多点式爆发,不过疫情相对控制较好,年初大规模一线城市静默的情况不再出现,资本仍继续投资消费市场。值得注意的是,融资数量和融资金额走向并不呈正比。在第二季度融资金额总计获得仅56.83亿元的情况下,融资数量却达到191起,第三季度173起融资数量虽较第二季度下降了约20起,但是融资金额却达到94.97亿元。

整体来看,2022年前三季度受疫情影响具有不确定性,但是消费市场的投资仍在持续回暖,跨境电商、新零售等越来越受欢迎。另一方面,股市的波动也影响着投资市场的信心,众多消费品牌上市之路折戟,一众上市消费企业如奈雪的茶、泡泡玛特、逸仙电商等股价走势持续下跌,也直接影响着投资机构的决策。

(备注:融资情况以披露时间为准,对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法为:数百万=300万;数千万=3000万;数亿=30000万;近亿元、亿元及过亿元=10000万;千万级=1000万;百万级=100万,美金经过换算,未披露融资金额未计入。数据经公开数据整理,仅供参考,不构成投资建议。)

24小时热榜

24小时热榜

热门视频

热门视频