来源/巨潮WAVE

作者/荆玉

去年才豪掷68亿元收购百世快递的国内快递业务,今年旗下网点却拖欠30多万元员工工资,听起来非常魔幻。

6月中旬,江苏常州武进一极兔快递网点老板跑路、欠薪的消息登上微博热搜。据悉,江苏常州武进湖塘镇网点,自2022年后,拖欠十余名员工工资总金额达到30多万元,导致快递业务停滞,快递员讨薪无门。

类似的事件也并不是第一次。据多家媒体报道,今年以来南阳、普宁、重庆、沈阳等城市的极兔网点也出现过疑似网点倒闭、拖欠工资的事件。

虽然拖欠薪资的是加盟商,但以上种种迹象表明,极兔对于百世快递的整合并不顺利,尤其在处理与加盟商的关系上存在不小的问题。正如并购百世时不少分析师预测的那样,快递行业没有两网整合的成功案例,极兔和百世的整合难度很大。

过去增长势头迅猛时,加盟商愿意承担早期亏损跟随极兔;然而随着快递业增长放缓,以及极兔百世两网融合的磨合期,越来越多加盟商难以承担亏损,导致问题暴露。

近日,极兔创始人兼董事长李杰在全国各地进行加盟商巡讲,此举被解读为“安抚加盟商”。

整合的进度也深刻关系到极兔资本化的进度。去年4月,外媒曾报道称极兔正在筹备上市中。21世纪经济报道则透露,极兔已经有盈利规划,预计在今年年底收支打平。可以说,当下正是极兔的关键时刻。

然而,既要处理好极兔与百世的两网融合提升业绩,又想在年底前收支打平,为上市交出拿得出手的成绩单,本身就存在着某些矛盾——既要马儿(加盟商)跑,又要马儿(加盟商)少吃草,极兔面临着艰难的挑战。

疯狂的兔子

三板斧和后遗症。

在国内快递市场,极兔速递是一个快速崛起的新玩家,也是让对手压力山大的搅局者。其崛起的速度之快、手段之剽悍,用“疯狂”一词来形成恐怕都不过分。

自2020年3月正式在中国市场展开业务,极兔在一年内业务量规模已达2000万件/天,而此前做到这个数据,中通用了16年,圆通用了18年,申通则耗时25年。极兔以前所未有的闪电战,给了国内的快递行业当头一棒。

之所以能够在强敌林立且趋于饱和的快递市场上撕开一条大口子,得益于极兔的三板斧:

一是背靠步步高系。极兔创始人李杰曾是OPPO印尼分公司CEO,极兔能够成为印尼第一的快递公司,离不开步步高体系(OPPO、vivo)的强大经销网络。进入中国市场后,步步高体系的经销商作为加盟商参与投资网点,支撑了极兔的发展。

二是抱紧拼多多大腿。李杰与拼多多创始人黄峥同为段永平门生,两家的关系被外界默认为同门同系,拼多多也成为了极兔狂奔路上的大推手,甚至极兔一度全部单量的90%来自拼多多。

三是疯狂的价格战。极兔入局之后,将原本就不高的快递价格压缩到了极致,并借此快速抢占市场。去年3月,极兔把发一票快递的价格打到了最低0.6-0.8元,而快递行业普遍成本价为1.4元。

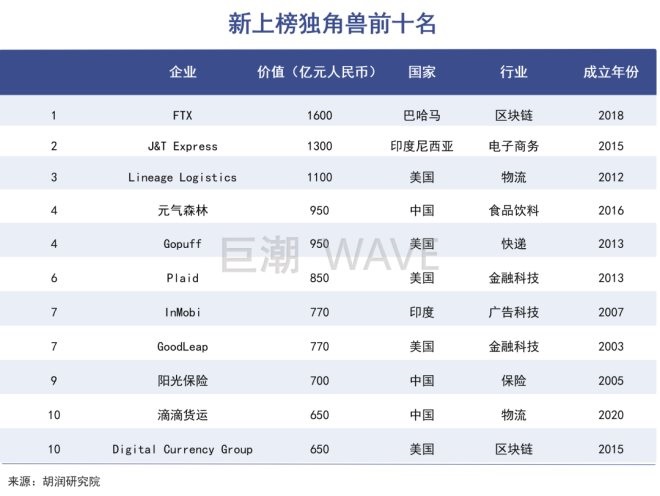

借由这三板斧,极兔在快递行业异军突起,估值也迅速飙升。去年4月的融资后,极兔的估值已经达到78亿美元,在头部快递企业中仅次于顺丰和中通的市值。今年4月胡润发布的《2021全球独角兽榜》认为其估值已经达到1300亿元人民币。

收购百世则是极兔发展道路上的另一个里程碑。耗资约合11亿美元的价格将百世的国内快递业务收入囊中后,极兔的规模体量一下子实现倍增,无疑是一个巨大的跨越。

不过,极兔一路狂奔、粗放式增长,也带来了长期的问题——服务质量垫底,用户口碑差。根据国家邮政局网站披露的2022年一季度快递服务满意度调查,极兔速递的得分位于最低档,排名垫底。

其中,第一档顺丰速运、京东快递、邮政EMS得分在80分以上(含80分);而第三档德邦快递、极兔快递的得分在74-76分之间(含74分)。

黑猫投诉平台上,关于极兔快递的投诉有13000多条,不少网友对于极兔的投诉理由都是快递滞留、快递丢失等等。就在上个月,#极兔快递寄丢毕业证学位证只赔1760元#的话题同样登上了微博热搜,引起了广泛的讨论。

另外,对百世快递的并购也并非一片坦途,全是利好。两者合并之后的整合工作就是一个棘手的难题。

整合消化不良

对百世的整合导致极兔速递出现了消化不良的症状。

去年并购百世快递时,多家券商研报分析称,此前快递行业没有两网整合的成功案例,极兔和百世的整合难度较大,两者简单相加或难以发挥1+1>2的效果。

如今这些分析似乎一语成谶,对百世的整合导致极兔速递出现了消化不良的症状。

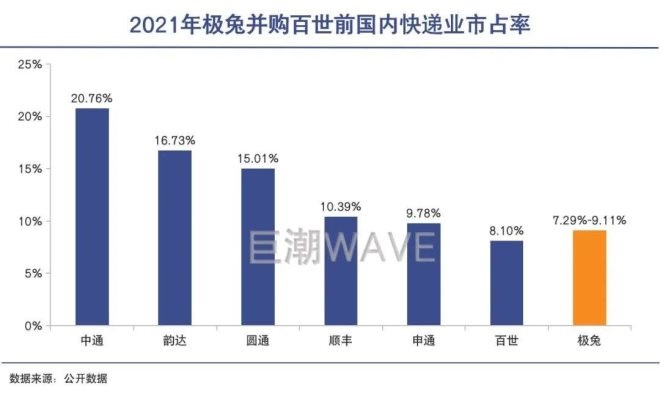

首先体现在单量上,据百世集团的财报,其2021年快递业务日单量约2500万,极兔日单量在2000-2200万之间。二者合并后的日单量约在4500万以上。

据极兔在最近的武汉大客户会议上透露,今年五月的日均业务量站稳了4000万票上方,规模超过韵达,直追圆通。但尚未达到1+1=2的效果,距离成功的整合还有距离。

此外,在两网整合过程中,极兔和加盟商之间的矛盾不断暴露,从而导致加盟商跑路、暴雷,也因此影响到了极兔的服务和口碑。

根据去年底流出的文件,极兔针对极兔和百世网点的融合提供了四种方案:一是进行区域拆分,分别成为各自区域内唯一加盟商;二是如果其中一方解约退出,另一方成为区域内唯一加盟商;三是合股成立合资公司,成为区域内唯一加盟商;四是如果原极兔和原百世加盟商都退出,代理区寻找新加盟商。

但正如前文所言,不少极兔加盟商为追求长期盈利承担着短期亏损(因此极兔也被评价说是用互联网思维做快递行业)。想要这些加盟商退出,或者从独资变为合资,或者出让一部分业务,不给与重金补偿,加盟商很难接受,这中间难免矛盾与冲突。

据媒体国际金融报报道,陆续收到多个城市的极兔一级、二级代理商和原百世二级代理商的反映,在“两网融合”过程中,强制合并、低价收购、以罚代管、不退押金、拖欠工资等情况频繁出现。

如果是在快速做大蛋糕的时候,加盟商们或许仍能对未来报以期望,将亏损继续扛下去。但今年以来,疫情的反复导致快递行业增长明显放缓,对于加盟商的未来预期有着不小的影响。

据国家邮政局数据统计,今年1-5月,全国快递服务企业业务量累计完成409.5亿件,同比增长3.3%;业务收入累计完成4005.5亿元,同比增长2.0%。

目前是极兔加盟商的“阵痛期”

虽然数字仍有增长,但在特定时间和特定区域,疫情的扰动导致快递停运,对于加盟商的经营造成不小的打击。叠加快递人工成本的居高不下和油价的上涨,不少快递加盟商面临生存困难。

众所周知,加盟商是快递企业发展的放大器,可以助力企业快速扩张,但如果利用不当,伤害了在B端的口碑,也可能会被反噬。对于极兔而言,如何在保障自身盈利能力的同时平衡好加盟商的利益,是个不小的考验。

野心与现实

其野心与现实之间仍然隔着相当的距离。

一年内快递业务量规模达到2000万件/天,超越四通一达十多年的积累,极兔的崛起打破了历史记录,令人咋舌。

不过,极兔并不总是能够创造“奇迹”,其野心与现实之间仍然隔着相当的距离。

去年初,极兔曾经提出了“降本增效、提质增量”的目标,致力于改善资金流以及改善人们对极兔“服务差”的刻板印象。有接近极兔的人士称,这种状况改善甚至到了紧急的状况。

但去年完成两轮融资后,极兔的现金流问题缓解了,服务质量的老问题仍然没有解决——极兔的服务仍然在最新的快递服务满意度调查中排名垫底。有加盟商指出,极兔的罚款的名目繁多,比如漏扫处罚、上传不及时、退转件不及时等,对于加盟商的管理简单粗暴。

据报道,极兔内部的对标对象不是市值几百亿美元量级的四通一达或者顺丰,而是市值超过千亿美元的美国物流巨头UPS,其企业愿景是成为“第一家成功地将中国快递的先进经验输出到全球的公司”。

美国UPS是极兔内部选择的对标企业

但显然,市场口碑似乎并不认可极兔的服务质量和运营经验,也很难将其与物流巨头UPS等量齐观。即使是在国内市场将物流服务质量提升到第二梯队的水平,也需要加强网点、仓储、干线运输等基础设施建设,短时间内也不容易见效。

因此,无论是从长期发展的角度,还是出于自身盈亏平衡的角度,极兔的战略重心都应该转向修炼内功和补足短板。要对标UPS,超过顺丰和“四通一达”,极兔目前最大的短板并不是规模,而是质量和效率。

值得警惕的是,国内快递企业的价格战似乎又有重燃的势头。根据双壹咨询的调研,自今年2月以来,国内快递市场的价格指数一直稳中有升,逐渐回暖,但从5月份即开始“转跌”。尤其电商件,5月份下降了0.16元,幅度较为明显。

虽然多家快递企业都在近期表态不会打价格战,但要在CR8超过80%的市场格局当中,形成价格上的某种“共谋”非常难,价格仍将是快递公司们少有的拿得出手的差异化竞争手段。尤其是在整个市场陷入存量竞争的状态下,一定程度的价格战并非没有可能。

不过好消息是,在政策监管的背景下,快递行业的价格战已经有了一层安全垫,以往为了扩大规模而采取的击穿成本的低价战争,大概率不会再重演了。如何打一场“有质量的价格战”,才是极兔要面临的现实考验。

24小时热榜

24小时热榜

热门视频

热门视频