作者/李瑟

出品/联商网

2025年,中国服饰市场进入了「神仙打架」时代。

平价运动品牌之争进入白热化阶段,安踏收购狼爪、伯希和IPO,成功让行业将目光从高端户外转向平价户外赛道;休闲服饰方面,国际快时尚品牌ZARA们持续战略收缩,本土服饰品牌「太平鸟们」开始抢占城市核心商圈,用全新旗舰店来践行零售战略升级。

事实上,神仙打架并不是一触即发,而是蓄势已久。

过去2024年对于服饰行业并不算友好,居高不下的退货率、服饰沦为凑单神器等话题频频冲上热搜。每一次讨论的背后,都是服饰企业艰难的真实写照,这让从业者、商场招商人员都发出叹息。不过艰难的背后,服饰企业也在积极寻求增长,用策略改变来抵御寒冬。过去一年,服饰企业到底有多难?

《联商网》选取了64家服饰上市公司,以这些公司为样本,来看服饰企业的表现以及品牌为了破局,做出了哪些努力。

01

近四成服饰企业亏损

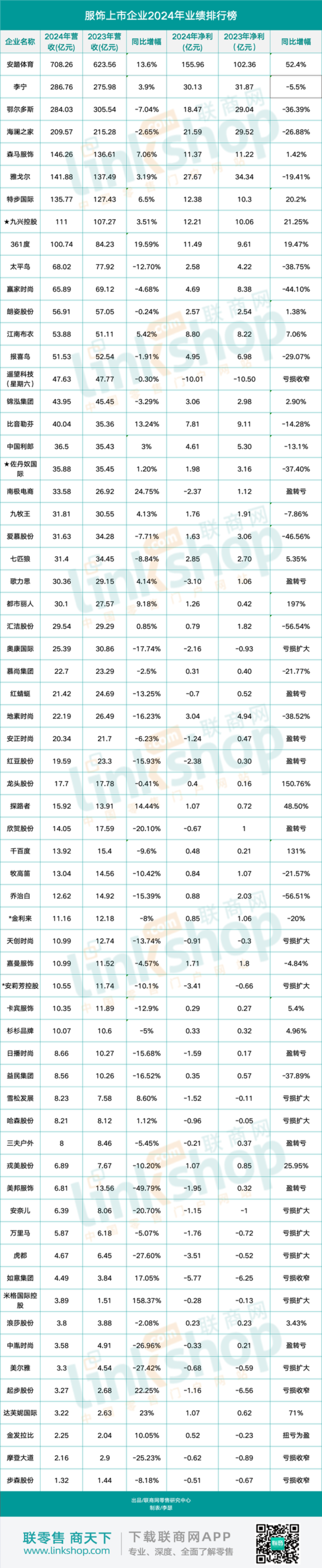

2024年,64家服饰上市公司实现营收3229.48亿元,比2023年同期的3164.94亿元增加64.54亿元;实现净利润315.1亿元,比去年同期的319.8亿元减少4.7亿元。(表格见文章末尾)

其中,榜单前十名企业实现营收2192.29亿元,约占营收总额的68%,而前十名企业净利润更是达到了303.85亿元,约占利润总额的96%。

这十家企业分别是安踏体育(708.26亿元)、李宁(286.76亿元)、鄂尔多斯(284.03亿元)、海澜之家(209.57亿元)、森马服饰(146.26亿元)、雅戈尔(141.88亿元)、特步国际(135.77亿元)、九兴控股(111亿元)、361度(100.74亿元)及太平鸟(68.02亿元)。

营收排名前十的企业中,仅太平鸟未进入百亿俱乐部;此外,安踏体育营收已经超700亿元。

从整个榜单看,上半年64家服饰上市公司中有25家出现亏损,约占总数的39%;营收、净利双线同比增长(包括亏损收窄)的有12家,约占总数的19%;而营收、净利双下降(包括亏损扩大)的则有28家,约占总数的44%,这也意味着超四成企业营收、净利润双线下滑。

李宁、雅戈尔、比音勒芬、利郎、佐丹奴、南极电商、九牧王、歌力思、汇洁股份、雪松发展、哈森股份、米格国际控股12家企业增收不增利;朗姿股份、遥望科技、锦泓集团、七匹狼、龙头股份、千百度、卡宾服饰、杉杉品牌、戎美股份、浪莎股份、摩登大道、步森股份12家企业增利不增收;

遥望科技、如意集团、起步股份、摩登大道、步森股份5家企业亏损收窄;奥康国际、天创时尚、安莉芳控股、雪松发展、哈森股份、安奈儿、万里马、虎都、米格国际控股、美尔雅10家企业亏损扩大;南极电商、歌力思、红蜻蜓、安正时尚、红豆股份、欣贺股份、日播时尚、三夫户外、美邦服饰、中胤时尚10家企业盈转亏;此外,金发拉比成功扭亏为盈。

2024年,服饰上市公司中有39家企业实现盈利,其中安踏体育以155.96亿元净利润成为最赚钱的企业,紧随其后的则为李宁(30.13亿元)和雅戈尔(27.67亿元),净利润超10亿元的企业还有海澜之家(21.59亿元)、鄂尔多斯(18.47亿元)、特步国际(12.38亿元)、九兴控股(约合12.21亿元)、森马服饰(11.37亿元)、361度(11.49亿元)。

而亏损最严重的企业则为遥望科技,其2024年亏损达10.01亿元,遥望科技在公告中指出,亏损一方面是因为杭州遥望创新业务投入巨大,另一方面,则是鞋履业务转型,受自营业务比重降低等因素影响,2024年鞋履业务营收规模同比降低47.58%,同时由于积极清理原有库存,期末存货同比大幅降低36.12%。另外,由于库存清理导致鞋履商品售价降低、折扣费用率增加,致使全年计提鞋履存货跌价准备3323.82万元,此外由于应收账款回款不及预期等因素,需计提信用减值损失1.65亿元,两项合计1.99亿元。

02

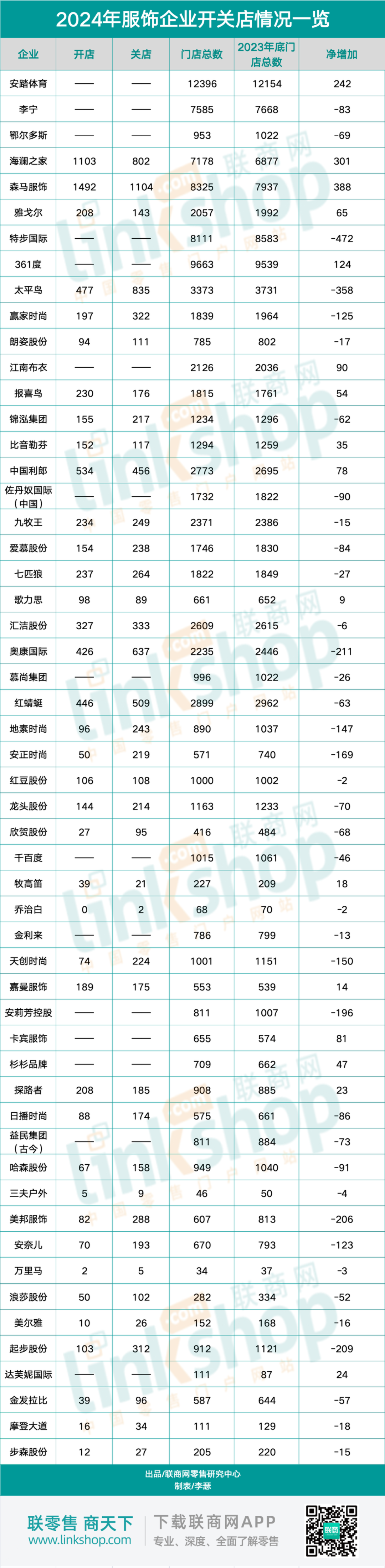

净减少1931家门店

从开关店情况来看,品牌依然延续关闭低效门店策略,而在开店上,更多旗舰店、概念店出现在城市核心商圈,品牌开始用新类型门店吸引消费者注意力。

《联商网》查阅发现,64家服饰上市公司中有54家披露了门店布局情况。

截至2024年底,54家上市公司拥有门店总数为105403家,而2023年年底该数字为107334家,这意味着2024年54家服饰上市公司门店数量净减少1931家。

值得注意的是,安踏体育是唯一门店数量过万的企业。根据公告,截至2024年底,安踏体育门店数量已经超过12000家。此外,361度门店数量也已经高达9663家;森马服饰和特步国际门店数量超8000家;海澜之家和李宁门店数量超7000家。

有39家企业公布了具体开关店数量,数据显示,39家企业2024年开出8041家门店,关闭9512家门店。其中森马服饰开店最多,2024年开出1492家门店;海澜之家也开出1103家门店。从关店来看,关店最多的也同样是森马服饰,2024年其关闭1104家。

2024年服饰企业开关店情况

过去的2024年,品牌开始用核心商圈旗舰店来打开发展新局面。这是因为城市核心商圈天然具有流量优势,是年轻消费群体集中区,在这里开店,能够帮助品牌树立或者「扭转」自身形象。这也要求品牌也用更匹配的「货」也迎合年轻消费者的需求,因此除了全品类商品外,咖啡等元素更多出现在品牌门店中,成为品牌多元形象塑造以及对生活方式理解的重要一环。

比如森马服饰在成都太古里商圈开出的Marc O’Polo首家生活方式旗舰店,除了鞋、配饰、童装、眼镜等产品外,还特别开设了全球首家MOPCAFFE。森马服饰目的明确,“从一线城市出发,布局核心城市具有盈利能力商圈以及高潜能城市核心商圈”,Marc O’Polo还在武汉、南昌等多个城市核心商圈开出城市首店。森马服饰认为,Marc O’Polo旗舰店的开出,开启了零售新局面。

另一休闲服饰代表太平鸟也在大力布局城市旗舰店。2024年5月,太平鸟在宁波开出全新品牌旗舰店,门店背后代表着太平鸟聚焦“一个品牌”战略的转变,因此旗舰店的开出也被太平鸟视为「开启了零售新纪元的序幕」。此后,太平鸟大力布局旗舰店,武汉、长春、杭州、深圳、重庆等城市核心商圈开始出现太平鸟旗舰店的身影。2025年初,太平鸟在上海南京路推出全球首家“超级壹号店”,这也被视为太平鸟零售战略升级。根据太平鸟财报,2025年1月,多家旗舰店销售突破500万元大关。

进入中国市场20年的Teenie Weenie也采取了品牌旗舰店策略,在上海武康路打造出品牌概念店。通过品牌历史故事、TWCafe咖啡轻食以及IP展等引入演绎,Teenie Weenie希望将门店打造成为Z世代社交消费新地标,也就是通过空间场景化、体验情感化强化核心客群价值连接。

地素时尚在上海新天地开设全新品牌旗舰店Maison DAZZL;歌力思旗下主品牌歌力思ELLASSAY在上海新天地开设全新旗舰店,并计划于今年下半年开设深圳湾全国旗舰店;牧高笛MOBI GARDEN全国首家旗舰店于上海港汇恒隆广场落成;美邦服饰正式提出“5.0新零售”策略,在多地开出体验馆……服饰品牌积极用新门店抵御「下滑」。

03

出海、布局户外成为「新出路」?

除了用新门店吸引市场注意力外,过去的2024年,服饰品牌基于自身战略需求,「断臂」更加果断,比如特步国际出售K·SWISS和帕拉丁,精简业务结构,集中精力发展特步品牌和索康尼业务;男装品牌慕尚集团宣布终止gxg.kids业务并将其独立授权给第三方;歌力思转让唐利国际(Ed Hardy品牌)50%股权。

从运动服饰到休闲品牌,出海去海外市场寻求新增量正成为热门话题。运动品牌来看,安踏体育旗下安踏、FILA两大主力品牌重点深耕东南亚,安踏战略布局中东、北美、欧洲及非洲市场;361度则上线了海外电商平台。

休闲服饰方面,海澜之家开出了马尔代夫和肯尼亚首店;中国利郎计划今年上半年开出马来西亚首店。此外,森马服饰旗下童装巴拉巴拉进入新加坡、马来西亚;星期六母公司遥望科技布局海外电商业务,打造海外直播电商基地。

2024年服饰企业出海情况

比「出海」更热门的,则是布局「户外运动」。

美邦服饰是其中的典型代表。去年8月底,美邦宣布要平替始祖鸟,创始人周成建提出了用「5.0新零售模式」这一全新商业模式将「服饰行业版图重构」;森马服饰推出轻时尚运动品牌VIVIDBOX。

更多的品牌利用并购重组或者合作运营的方式入局户外。海澜之家合作代理阿迪达斯FCC业务;中国利郎与迪桑特合作运营“MUNSINGWEAR万星威”业务,入局高尔夫运动;红蜻蜓则拿下户外品牌Kolping在中国大陆地区及香港地区的品牌运营权;万里马则拿到了高端户外品牌猛犸象的抖音旗舰店运营权;设计师品牌江南布衣也通过股权投资onmygame品牌,进军儿童专业运动。

2024年服饰企业产品线新增情况

写在最后

尽管品牌积极寻求增长,但是挑战依然还在。

一方面,服饰品牌与消费者需求「不匹配」问题始终存在,高居不下的退货率成为行业面临的共同问题;另一方面,则是因为服饰属性问题,就像联商网顾问厉玲此前所表示的,与餐饮相比,服饰算是非刚性消费,用户收缩开支时往往优先选择服装。

这就要求服饰品牌向外寻求增长的同时首先要强化自身竞争力和品牌自身价值,从策略、产品到服务「层层强化」,以此来吸引顾客到店、购买,而不是简单把服装当作一门赚钱的生意。

如何实现从生意到品牌价值的跨越,这是服饰品牌长远发展需要解决的难题。至于哪些品牌能够成功跨越?哪些品牌会被抛弃?服饰行业在2025年又会有哪些新故事,《联商网》将持续关注。

附:2024年服饰上市企业业绩排行榜

注:

1、图表为不完全统计,榜单按企业营收排名,数据来源为各上市公司财报

2、图表货币单位为人民币,标*为港元、美元转化为人民币后的约值,转换时间为6月23日

3、江南布衣数据为财年转化为自然年后数据

24小时热榜

24小时热榜

热门视频

热门视频