来源/快消

作者/李欢欢

图/快消

大厂们来势汹汹,年收入不足8亿的老玩家味知香,怎能不面临挑战。

业绩增速下滑,受B端拖累

消费复苏以来,受益于餐饮的回暖和线下零售场景的恢复,预制菜的消费热度只增不减。于是,不仅传统食品公司、餐饮、生鲜电商等各类商家都持续给预制菜业务加码,就连各地政府都在积极挖掘预制菜的区域产业机会。

然而,热闹之下,“预制菜第一股”味知香的业绩却并不尽人意,其近日陆续交出了与行业热度并不匹配的年报和季报成绩单。

财报显示,2022年,味知香实现营业收入7.98亿元,同比增长4.40%,实现净利润1.43亿元,同比增长7.95%。虽是营利双增,但增速较公司此前连续多年的双位数增长已大幅放缓,营收也在近四年来首次降至个位数增长。

另外,对比安井食品、千味央厨、国联水产、广州酒家等相关上市公司的预制菜业务,味知香的业绩增速也排在末位。

从今年一季度数据来看,味知香的业绩并没有好转,营收增速依然在个位数徘徊,净利润增速也从上年度的22.84%大幅下滑至0.17%。

业绩增长放缓,一方面是受产能瓶颈影响。味知香在财报中指出,2022年,公司投产使用的工厂产能规划为1.5万吨,而实际产能为1.95万吨,产能利用率达到130%,“随着公司销售渠道的扩充,业务规模的不断扩大,迫切需要新的产能投入生产”。目前正在建的吴淞江工厂、规划产能为每年5万吨,投产使用后将解决产能瓶颈问题。

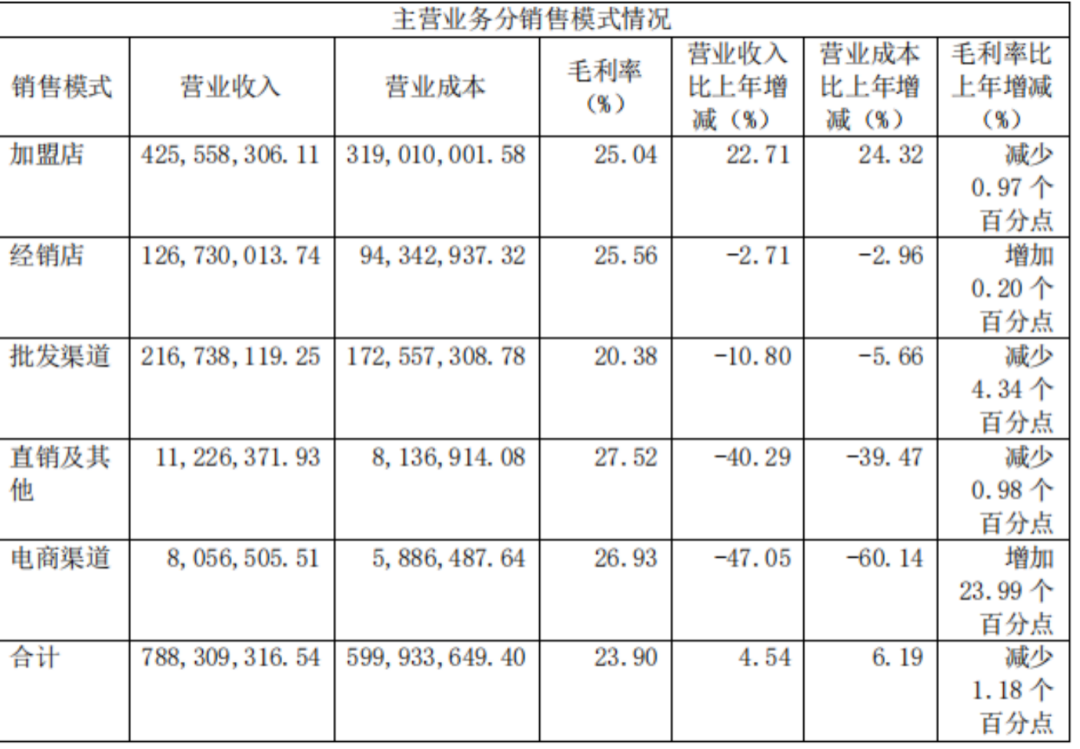

不过产能并非味知香2022年业绩增速放缓的主要原因。财报显示,2022年公司销售量微增1.13%,C端收入保持双位数增长的同时,占比公司总营收三分一的B端批发渠道收入却出现了双位数下滑。

与安井、三全、广州酒家等传统的食品餐饮公司及一众跨界者不同,味知香是业内少有的、“纯粹”做预制菜业务的公司,2008年在江苏成立,主要从事半成品菜的研发、生产和销售,2021年4月上市。

据财报数据,经过15年的行业深耕,味知香现有产品种类300余种,覆盖肉禽类、水产、汤煲、火锅、素菜等8个产品线,旗下拥有“味知香”和“馔玉”两大品牌,分别针对C端和B端渠道。

具体来看,“味知香”在零售渠道主要是通过连锁门店将公司产品销售给消费者。按照公司管理政策、品牌授权和客户条件的不同,味知香的零售渠道又分为经销店渠道和加盟店渠道。截至2022年底,公司累计拥有加盟店1695家,经销门店705家,前者2022年的收入为4.26亿元,在公司总营收中占比53.98%,后者收入为1.27亿元,营收占比15.91%。

另一品牌“馔玉”主要走批发渠道,通过从事冷冻批发业务的客户将产品销售给酒店、餐厅、食堂等B端商家。截至2022年底,公司拥有批发客户442家,批发渠道实现收入2.17亿元,同比下滑10.8%。另外,占比并不高的直销及电商渠道销售收入也有所下降。

单店营收下滑,C端尚需突破

财报数据显示,味知香的C端业务占据了其总营收约七成,B端占比约三成,这与当下我国预制菜整体市场格局刚好相反。

数据显示,目前我国预制菜的主要消费市场还是集中在B端,未来一段时间内的市场增量也将主要靠B端来拉动。上文提到的安井、千味央厨、国联水产等体量远大于味知香的公司,也是主攻餐饮、酒店、机构食堂等B端客户。

业内与味知香类似,产品通过连锁门店触达消费者的预制菜企业,最典型的莫过于舌尖英雄和珍味小梅园。舌尖英雄的结局已然明了,收割一波韭菜之后,被陆正耀和消费者抛弃。2019年才成立的珍味小梅园,据创始人浦文明近期对外公布,已在上海开设了100多家预制菜专营店,以直营模式为主。

相较而言,经过十多年的摸索和积累,味知香在华东地区积累了一定的品牌和渠道优势,单店模型已经跑通。近几年通过加盟模式实现较快扩张,在江浙沪及周边省份的各大型农贸市场、菜市场分布了2000多家门店。

快消君注意到,由于门店集中在下沉市场,味知香门店提供的预制菜产品与盒马、叮咚买菜等新零售平台有明显差异,其菜品更偏日常小炒而非节日硬菜,价格更低。

虽然单店模型已经跑通,但随着零售渠道的碎片化发展,传统农贸市场和菜市场分流严重,预制菜的主要消费群体更倾向于去新型生鲜商超和线上买菜,这无疑会影响门店的收入。财报显示,味知香2022年有4.26亿元收入来自加盟渠道,加盟门店为1695家,由此粗率估算单店平均年收入为25.13万元。按照财报披露的加盟店25.04%的毛利率来算,单店年平均毛利仅6.28万元。

据公司2021年披露的招股书,从2018-2021年,味知香加盟门店的单店平均收入为34.10万元、32.43万元、28.65万元、26.29万元,呈逐年下滑的趋势。

由于单店毛利不高,味知香在大量开店的同时,闭店数量也不少。数据显示,2022年,新增加盟店559家,关闭门店183家;今年一季度,新开门店83家,关闭门店41家。

显然,除了依靠传统菜市场带来终端流量,味知香还要找到新的流量模型,业绩才会迎来大的突破。对此,公司管理层在年初的一次业绩交流会上表示,公司将在拓展原有农贸市场加盟店的基础上,新增街边店以及商超店中店,以打破原先农贸店客户群体都是中老年人的现象,新增上班族等年轻客户群体。

在5月6日的一次交流会上,味知香高层透露,新开的街边店目前销售额高于普通农贸店,符合预期,公司会继续加大街边店的开发力度。

值得一提的是,与味知香一样主打C端市场的新零售平台今年动作不断,京东、盒马、美团、叮咚买菜纷纷加码预制菜,试图将其打造成生鲜电商的第二增长曲线。其中,盒马和叮咚买菜2023年的年营收目标都剑指50亿,盒马近日还拉来了一群来自上中下游的盟友成立了预制菜生态联盟。

与味知香相比,这些新零售平台的优势在于自带流量池,用户画像清晰,离年轻消费者更近。平台可以基于用户的购买偏好和评论数据提炼新的产品研发点,并快速反馈给自有及合作的工厂,不断调整预制菜产品以实现更快的动销。比如2022年春节期间,盒马上线了1300个预制菜SKU,叮咚买菜上线了1200多个,而言味知香的SKU只有300个。

当然,预制菜前期需要大量投入,与味知香这样的老玩家相比,新零售平台入局时间短,盈利模式还有待跑通。可面对互联网大厂的来势汹汹,味知香也急需找到新的流量模型,探索新的渠道模式,以突破体量天花板。

24小时热榜

24小时热榜

热门视频

热门视频