出品/壹览商业

作者/成如梦

编辑/木鱼

你最近一次买笔是什么时候?

在8090后大多数人的儿时记忆里,都有着在学校门口小卖部买笔的场景。那时候,拥有一支米菲兔的笔绝对可以说是站在潮流前线的。也正是凭借着这些以米菲兔为代表的花花绿绿的产品,晨光在文具市场一路横行。

2015年,晨光文具成功上市。2021年1月,市值一度突破900亿元。据2021年财报显示,晨光文具一共销售了22.7亿支书写笔。以全国14亿人来算,每个人都拥有1.6支晨光笔。

但近期,晨光文具的风光似乎已经不在了。

一方面,自从2021年1月之后,晨光文具的市值开始一路走低,最近一度跌至不足400亿元。

另一方面,据晨光文具10月份发布的第三季度报告显示。报告期内晨光文具归母公司净利润、毛利率均出现同比下滑。其中归母公司净利润下滑9.84%,书写工具毛利率下滑1.03个百分点、学生文具下滑0.56个百分点、办公文具下滑1.32个百分点、其他产品下滑0.28个百分点、办公直销下滑0.56个百分点。

在壹览商业看来,晨光文具的财报数据和市值表现不佳,主要是因为其在渠道、对消费人群的选择以及新业务方面遇到了问题。

渠道困境

在一定程度上,渠道是企业制胜市场的关键,保持渠道均衡,不将鸡蛋放进一个篮子,是关键中的关键。

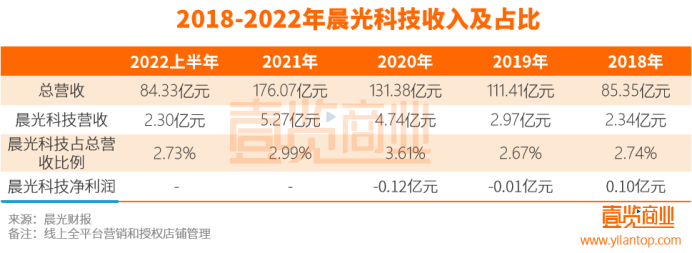

据晨光文具半年度财报显示,2022上半年营收84.33 亿元,同比增长 9.72%。其中晨光科技(线上全平台营销和授权店铺管理)实现营业收入 2.3 亿元,同比增长 2%。据现有数据计算,晨光文具线上营收占比仅为2.73%。

早在2018年,Euromonitor统计的数据就显示,我国文具行业线下零售销售额占比约86%,线上销售额约占14%。之后疫情爆发,更是进一步加速了文具行业转战全渠道的步伐。

文具作为标品,其实是非常容易线上化的一个品类。2022上半年,晨光科技营收占比仅为2.3%,这是非常不正常的。

实际上,早在2011年,晨光文具就开始启动电子商务方面的探索。

但据财报显示,最近5年间晨光科技营收占比始终不足5%,虽然在2019年和2020年,占比略有提升,但2021年和2022年又迅速下降。2022上半年晨光科技营收占比与2018年相比甚至还减少了0.01个百分点。

值得注意的是,2019年和2020年,晨光科技营收占比虽在提升,但却一直处于亏损的状态,这很难不让人猜测是以低价换市场,但结果似乎并不乐观。

最关键的是,在线上渠道发展受挫的同时,线下渠道的发展也已经开始接近天花板。

2004年,晨光在零售终端启动样板店计划,为学校周围合适的门店提供印有晨光文具的店招和货架,作为交换,店里需要售卖一定比例的晨光文具。于是带有晨光文具店招的线下门店迅速扩张,晨光文具也因此开始迅速发展。

2019年,晨光文具的零售终端增加了到8.5万家,比中国最大奶茶店蜜雪冰城、全球最大快餐店赛百味的全部门店加起来还要多,晨光文具也因此迅速占领了许多消费者的心智。

但在2020年晨光文具零售终端数量出现了有史以来首次回落态势。虽然进入2022年,疫情开始常态化,据晨光财报显示,截至2022上半年,全国有超过8万家使用“晨光文具”店招的零售终端,相较于2019年来说,减少了5千家。

晨光文具的线下渠道仍然非常坚挺,但是已经很难在从线下挖掘出新的增长点了,此时的线上渠道却仍没有发展起来。

所以2020年疫情来临的时候,晨光文具的渠道问题随之暴露。学生开始上网课,减少去学校的频率,线下校园店的文具卖不出去了;虽然线上渠道整体营收处于增加的趋势,但占比是在太小,不足5%,对整体营收起到的作用微乎其微。

B端与C端的左右为难

除了渠道均衡以外,对B端和C端消费人群的选择也是困扰晨光文具的新问题。

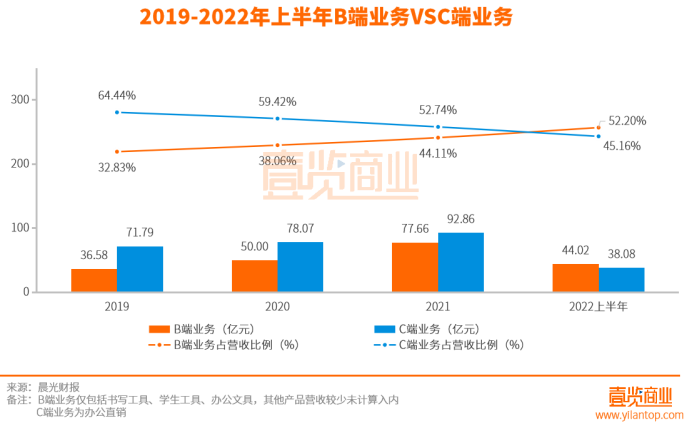

据财报显示,晨光文具的产品主要分为书写工具、学生工具、办公文具以及办公直销。其中书写工具、学生工具、办公文具是晨光文具的传统核心业务的主要部分,也就是C端销售。办公直销主要为政府、企事业单位、世界 500 强企业和其他中小企业提供高性价比的办公一站式采购服务,也就是B端销售。

从营收占比来看,B端业务营收占比已经超过C端业务。

2019年,B端业务营收36.58亿元,占总营收比为32.83%,C端业务营收71.79亿元,占总营收比为64.44%。但从2022上半年开始,B端业务的营收占比达到52.20%,已经超越C端业务的45.16%。

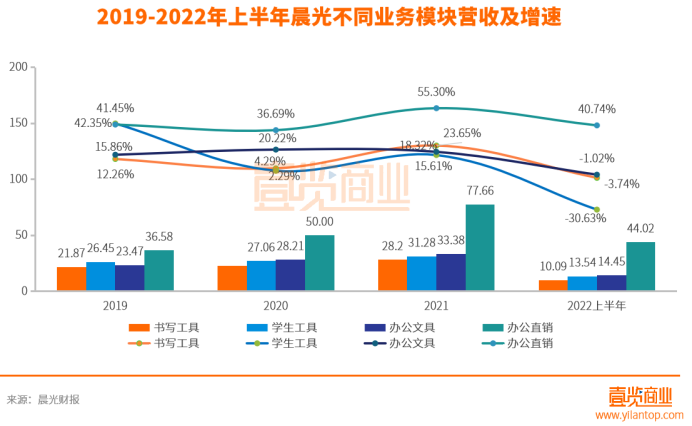

从营收增速来看,B端办公直销业务一直保持高速增长,C端业务的书写工具、学生工具和办公文具增速乏力,甚至出现负增长。

2019年办公直销部分营收36.58亿元,增速41.45%,随后几年一直保持在35%以上的高速增长。但书写工具、学生工具和办公文具的营收增速在2019年之后就全部低于办公直销,还在2022上半年出现了负增长,其中学生工具营收减少-30.63%,而同时办公直销的营收增速是40.74%。

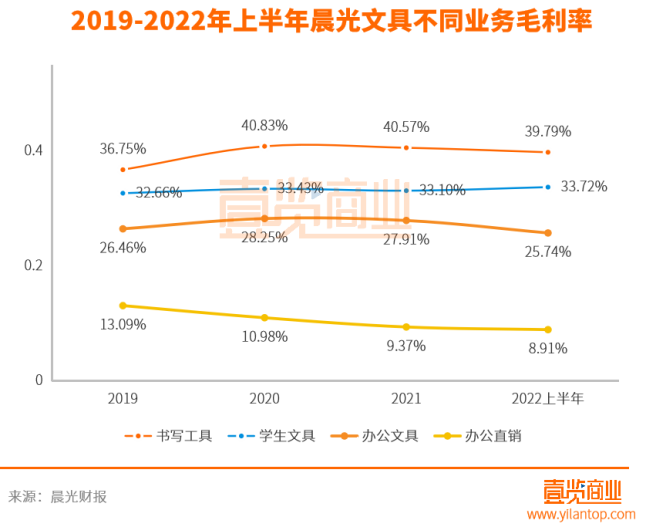

从毛利率来看,B端业务的毛利率远低于C端业务。

2019年,B端业务的毛利率为13.09%,之后持续下滑,到2022上半年毛利率已经降低至8.91%。反观C端,所有业务板块的毛利率在几年都保持在20%以上,书写工具的毛利率甚至在40%左右。

于是问题来了。

近几年,B端业务营收高速增长,占比持续上升,C端业务增长缓慢,营收占比持续下降,但B端毛利率远低于C端毛利率,且持续下滑。对于晨光文具来说,虽然营收仍然可以保持了一个不错的增长,但大部分收入来自于B端业务,整体毛利率是下滑的。

这也意味着,虽然晨光文具仍然保持着漂亮的营收,但也难以掩盖一个事实:晨光文具可能已经没那么赚钱了。

新业务发展乏力

显然,晨光文具也意识到了这些问题。所以早在2014年,晨光文具就在财报中表示,公司会在业务拓展过程中,积极学习和借鉴国内外优秀企业的成功经验,不断调整和完善经营策略,使新业务成为公司新的利润增长点。同时,晨光文具开始在新零售业务与海外市场进行布局。

2022上半年,新零售业务营收4.3亿元,海外市场营收3.23亿元,新业务一共占总营收的比例为8.9%,对于整个晨光文具来说,只占了一小部分,而且其中的想象空间似乎并不大。

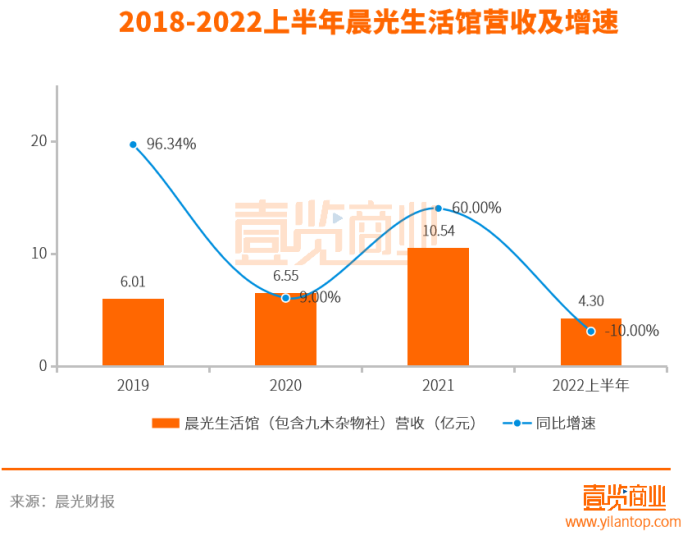

在新零售业务方面,晨光先是在2013年推出了面向8-15岁学生消费群体的晨光生活馆,后在2016年又推出了以15-29岁的“品质女性”作为目标消费群体的九木杂物社。

晨光生活馆(包括九木杂物社)在2019年营收6.01亿元,增长率一度达到96.34%。但随着疫情的反复,客流量也一直反反复复,营收时增时减,但占总营收比例一直为10%以下。2022上半年营收仅为4.3亿元,占总营收的5%,营收同比去年减少10%。根据行业客流统计报告显示,2022 年上半年监测范围内的购物中心客流较 2021 年同期下降 20%以上。

而且从2016年-2021年,晨光生活馆(含九木杂物社)每年都处于亏损状态,6年共计亏损了1.77亿元。

在出海业务方面,晨光文具先是在2019年收购了安硕文教56%的股权,后又在2021年收购挪威的高端书包品牌 Beckmann 贝克曼。

虽然2019年财报显示,晨光文具在其它国家收入增长57.79%主要是安硕文教海外销售带来的影响。但自从2020年之后,安硕文教就受到疫情的严重冲击,整体亏损严重。晨光文具随后对上海安硕计提商誉减值3017.55万元。

2021年贝克曼销售 1.2 亿元,纳入合并报表的营业收入为 2,100 万元。今年上半年贝克曼实现营业收入 0.9 亿元,占总营收比例约为1%。

整体看来,新零售与出海业务一起占总营收的比例低于10%。推出近十年的新零售业务目前仍在烧钱,营收增速也不稳定;出海业务目前起步困难。新业务们留下的想象空间实在算不上大。

除此之外,晨光产品本身也存在着一定的问题。

据2022半年度财报显示,晨光文具每年推出上千款新品,满足消费者的各类需求。实际上,2022上半年公司研发费用占营收比例仅为1%,而且同比减少了9.66%。靠这些物力是否能够原创出上千款新品暂不可知,但市面上屡屡传出晨光抄袭的传闻。有不少消费者都在社交网站表示,晨光与百乐、斑马、国誉、无印良品等存在一定相似性。

最后

总体看来,晨光文具目前存在的问题主要在于渠道、对消费人群的选择以及新业务三个方面。而除了晨光自身存在的问题,行业本身的危机也正在逐渐出现。

据IBIS数据统计,国内学生文具业在2020年实现营业收入768亿元,增速为5.21%,已步入存量市场阶段。随后在2021年,“双减”政策落地,校外教培机构收缩的同时,晨光文具这类企业也受到了一定影响。兴业证券预计,若假设课外所需文具为课内所需的1/2、有70%的教培机构受到影响,根据测算结果,文具全年消费量将缩减10%。

而且随着电脑、手机、ipad的普及,越来越多的人已经开始无纸化办公。一位95后告诉壹览商业,上一次买笔好像已经是2年前了。

当然如果晨光还能像当年一样靠一支米菲兔在文具市场引领潮流,如果产品价值能够一直得到消费者的认可,可能不会有渠道的问题,可能营收还能继续增长。

只是,我们都知道在互联网高速发展的今天,一支兔子笔可以引领潮流的时代已经过去了,商业世界也没有如果。在一个品牌最高峰的时候,光鲜的财报和持续上涨的股价会掩盖一切问题。但当增长开始放缓,那些没有在正确时间被正确处理的问题,就会进一步被放大。

对于晨光来说,目前的业绩仍然坚挺,远没有因为现下的问题到达生死关头。但无论如何,它都需要好好反思一下,自己为何在疫情之下会如此脆弱。

24小时热榜

24小时热榜

热门视频

热门视频