来源/快消

作者/李欢欢

在乳业巨头的并购战略下,中小乳企的出路也只能是资本化?

巨头的持续“并购”

10月以来,整个食品行业受“科技与狠活”的风波扰动,在C端和二级市场均表现低迷。而一向路人缘不太好的“奶酪第一股”妙可蓝多却逆势上扬,股价连续多个交易日上涨。妙可蓝多此次幸免,并不是有什么“科技与狠活”之外的绝活儿,而是因为乳业大佬蒙牛的加持。

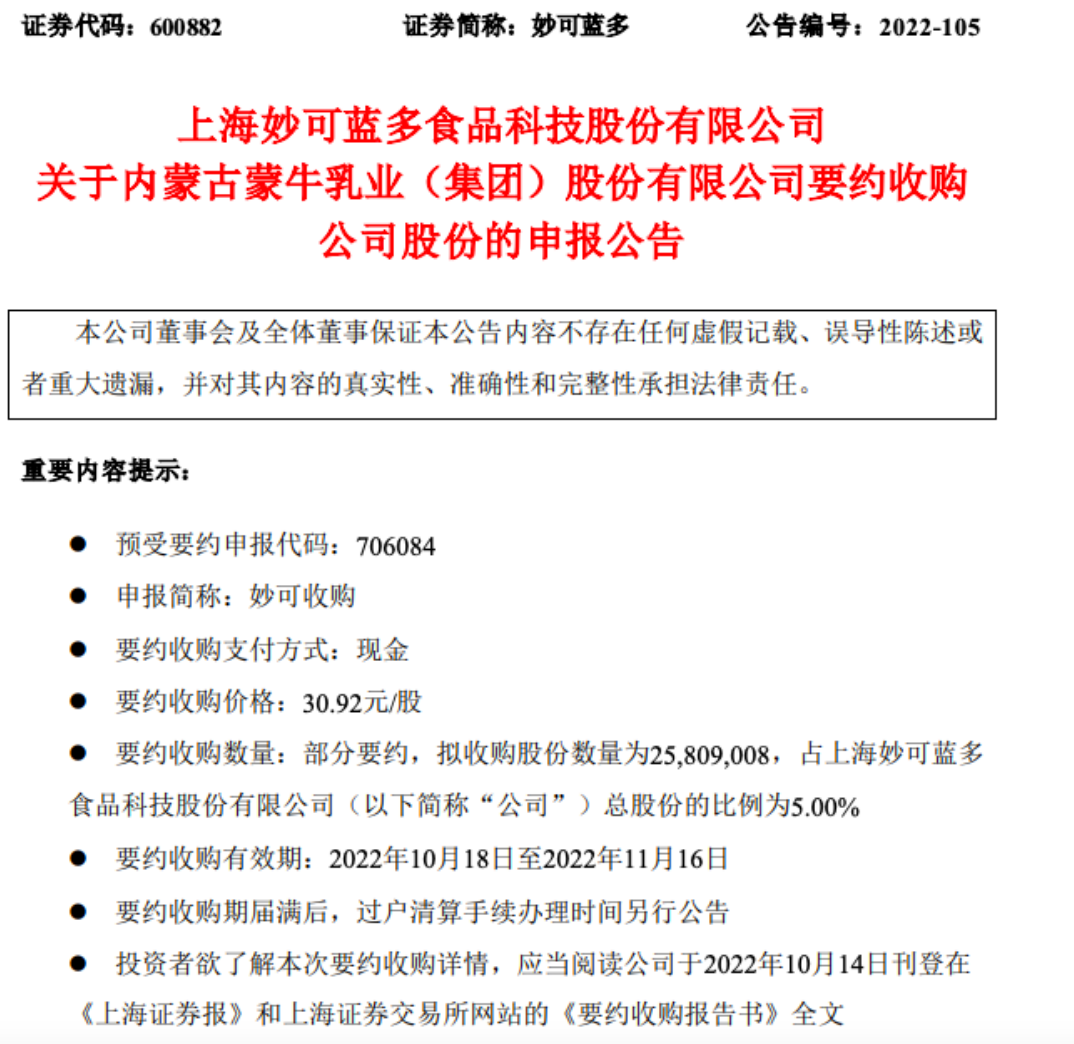

10月9日晚间,妙可蓝多发公告称,公司于当天收到控股股东蒙牛乳业发来的《上海妙可蓝多食品科技股份有限公司要约收购报告书摘要》,拟以每股30.92元要约收购妙可蓝多5%股份。据悉,本次要约收购所需最高资金总额为7.98亿元,要约完成后,蒙牛将合计持有妙可蓝多1.81亿股股份,约占公司股份总数的35%。

事实上,这已是今年以来蒙牛对妙可蓝多的第三次增持。今年1月和3月,蒙牛在二级市场通过两次集中竞价的方式合计增持妙可蓝多1.53%股份,使得其对后者的持股比例从28.46%增加至30%。而在此之前,蒙牛已通过一次战略投资和一次增持,取得了妙可蓝多的控制权。据统计,从2020年初次“结缘”到最近一次增资,蒙牛在控股妙可蓝多前后共花费约41亿元。

在已经取得控制权的情况下,蒙牛依然一再“加码”妙可蓝多。在业界看来,这是对国内奶酪市场前景的看好,也是其快速抢占奶酪市场的手段。作为乳业增长新动能,过去几年我国奶酪消费总量的复合增长率保持在20%以上,根据中国奶业协会的预计,未来三到五年,我国奶酪业务将继续保持高增长态势,2022年市场规模有望达到150亿元。蒙牛总裁卢敏放在今年9月的一场奶酪论坛上,更是给出了千亿规模的前景期待。

值得一提的是,就在蒙牛此次增持妙可蓝多的前几天,新西兰当地时间10月3日,伊利集团旗下新西兰威士兰乳业与新西兰乳企CanaryFoods进行股权交割,完成对Canary Foods100%股权的收购,这笔收购同样被业界认为是伊利加码全球黄油、奶酪市场的举措。另外,在今年2月,市场还传出伊利有意收购百吉福的消息,以弥补其在国内奶酪领域的短板,快速追平、甚至超越蒙牛。不过,此传闻并无后续,收购进展也不得而知。

某种程度上,蒙牛、伊利对奶酪企业的并购操作和意图,正是近几年乳业巨头抢占新赛道的一个缩影。“两超多强”的局势之下,伊利和蒙牛的市场份额虽然占据了我国乳业的半壁江山,但其核心业务仍停留在保证基础营养的常温液态奶上,对新兴品类的探索并不及中小企业。而随着乳业整体增速的放缓,巨头们为保证业绩也开始切入常温奶之外的细分赛道寻找增量,在自身研究创新不足的情况下,“并购”就成了最佳选择。

为增长各显其能

正是基于以上考量,在近些年的乳业市场,我们常常可以看到,一些中小企业为了能在巨头相争的夹缝中求得生存,只能利用技术创新开辟新赛道来“活得好些”,可新品类一旦做出“成绩”,就会引起巨头“觊觎”。最终,巨头要么亲自下场,利用自身系统性优势挤压中小企业,要么将其收入囊中,以最快的速度成为细分行业的新龙头。从实际操作来看,后者更为常见。

这样的案例不在少数,近一年就接连在奶酪、奶粉、羊奶、骆驼奶等多个细分领域上演。

今年3月,伊利收购羊奶粉优势企业澳优59.17%的股权,正式控股澳优,以62.45亿港元创造我国乳企近年来最大规模并购纪录;今年7月,伊利又收购了菲仕兰在沈阳秀水的一家奶粉生产基地,这也是后者在华运营的唯一婴幼儿奶粉工厂。

蒙牛方面,今年以来,在资本层面,除了对妙可蓝多的多次加码,2月还传出参与了美素佳儿的竞购案,3月启动了雅仕利的私有化要约。

当然,伊利、蒙牛之外,其他有资金实力的第二梯队乳企也没闲着。其中,最有代表性的莫过于从西南走出来的新希望乳业,凭借母公司强大的资本支撑,近几年通过一系列合纵连横式并购策略实现弯道突围,从一家地方性乳企晋升为跨区域性品牌,在我国低温奶市场占据了一席之地。

而近些年“跃跃欲试”的君乐宝,也于上个月曝出已完成了对陕西第一大乳企银桥乳业的收购,在全国化布局上再下一城。另外,稳坐国产奶粉头把交椅的飞鹤也与伊利一起,加入了羊奶粉市场的抢夺战中,于2021年7月完成了对陕西婴幼儿羊奶粉企业小羊妙可的全资收购。同年10月,为完善在西部的奶源和市场布局,光明乳业以6.11亿元的价格完成了对青海小西牛乳业的收购。

其实,国内乳业的并购、大吃小的现象并不新鲜,多年前就已拉开帷幕,只是早期的收购重心放在上游奶源的布局上。然而,从以上案例可以看到,近年来巨头的并购考量更倾向于渠道和细分品类的拓展。

风向之所以有所转变,主要受我国乳业增速放缓的影响。

欧睿咨询数据显示,2014-2019年,我国乳制品行业复合年增长率为4.2%,较2006-2014年13.3%的复合增速已大幅放缓。很显然,我国传统乳制品已进入缓速发展的成熟期,今年受整个消费行业大环境的影响,形势更加严峻,头部企业的业绩不可避免会受到影响。压力之下,多数龙头企业选择通过并购地方性乳企来补齐自己的短板品类、为业绩做加法,至少短期内保证了企业营收和利润的增长。澳优上半年的业绩之于伊利2022年半年报的贡献,就是最好的诠释。

求生存扎堆IPO

大公司持续性“攻城略地”,在行业增速放缓的情况下,如何从巨头口中夺食成了中小乳企们的新命题。光靠技术创新开辟新品类显然不行,最终只会为大企业做嫁衣。于是,在巨头们通过并购扩大版图的同时,中小企们选择了冲击IPO,意图借助资本的力量做大做强。

据不完全统计,今年以来,资本市场上已传出十几家乳企冲刺IPO的消息。其中,江西的阳光乳业已于今年5月成功登陆深交所;四川的菊乐股份、内蒙古的骑士乳业,以及新兴品牌认养一头牛和澳亚牧场,均已披露招股书;两家羊奶企业红星美羚和美庐生物,前者IPO被否,后者撤回上市申请;另外,完达山、河南的花花牛,以及广东的温氏乳业和山东的宜品乳业均释放出上市信号。

乳企扎堆谋上市在我国乳业发展史上实属罕见,这也侧面反应了当下乳制品行业竞争激烈的程度。一定程度上,此轮谋求IPO的乳企,多以地方性品牌为主,他们的共性就是规模较小,且品类和渠道单一。

在已披露招股书的企业中,除了认养一头牛和澳亚牧场规模突破20亿,其他均在10亿左右徘徊。即使已成功上市的阳光乳业,2021年营收规模也只有6亿,红星美羚和美庐生物更是不足4亿。这不仅与第二梯队的百亿企业相去甚远,与伊利、蒙牛的千亿规模更是隔了一个“银河系”。

在市场行情好的情况下,这些地方性乳企尚可在巨头相争的夹缝中,以“小而美”的姿态偏安一隅,但碰上今年上游原奶价格上涨、下游消费需求疲软的双重打击,生存就成了问题。一方面,由于上游牧场的布局不够,面对原奶价格上涨,没有议价权的小乳企们只能被动应对,营业成本大幅度增长。另一方面,在下游,中小乳企业们不仅不敢随便涨价,还要投入越来越多的销售费用加入大企业们发起的价格战中。

上下游的共同夹击之下,中小乳企们体会到了前所未有的难。而乳业是我国食品行业中“马太效应”最为明显的行业之一,如果说大企业的并购是一场锦上添花的“资本游戏”,那中小企业的IPO则是一场关乎生死存亡的突围战。某种程度来说,“不上市筹钱,就只能等死”。这并非耸人听闻的预测,数据显示,随着市场竞争越来越激烈,我国乳企数量已从2008年的800多家减少至如今的500多家,被淘汰的不在少数。

正是如此,很多IPO“钉子户”,如红星美羚、菊乐股份哪怕三战、四战也要谋上市。当然,即使IPO成功,这些企业有了钱自建牧场、钻研新品类、拓渠道搞营销,就一定能顺利突围吗?

实际上,依旧“很难”。在一个过半市场份额被巨头瓜分、且极度内卷的行业,答案除了扑朔迷离,就是满满的不确定性。

24小时热榜

24小时热榜

热门视频

热门视频