来源/BT财经

作者/庆秋

近期,国内车企陆续出炉2022年中财报及8月销量成绩,国内自主品牌巨头之一长城汽车的表现可谓 喜忧参半 。

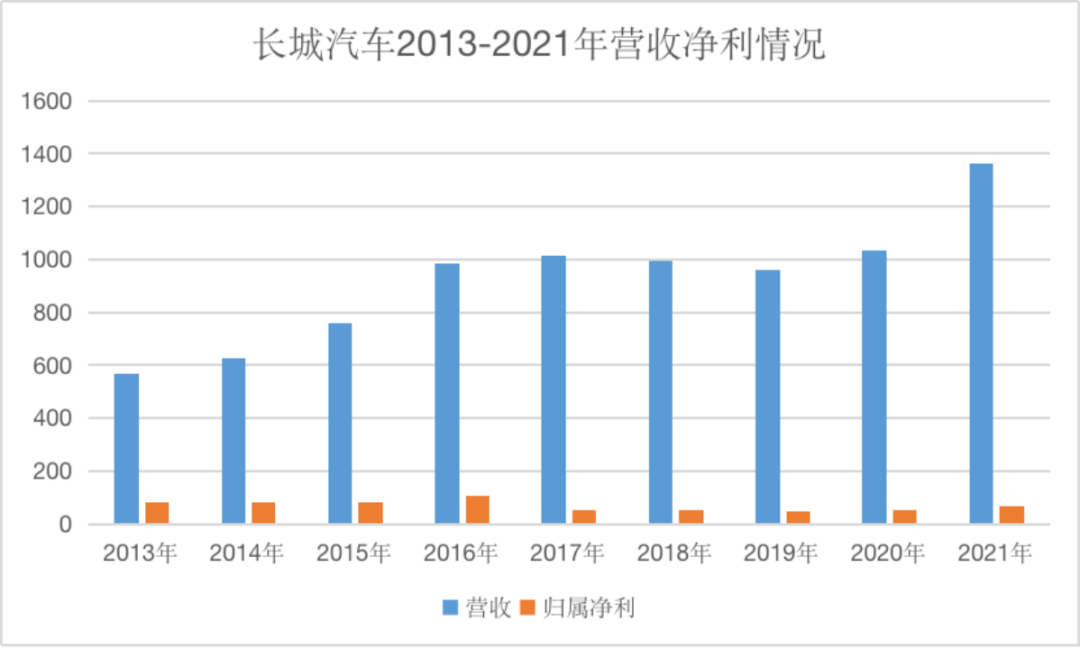

从财报来看,长城汽车是仅有的、实现营收净利双增长的三家车企之一,营收达621.34亿元,同比增长0.33%;净利55.92亿元,同比增长58.72%。

然而,长城汽车销量却表现略颓,8月的批发销量和零售销量均未能进入行业前十。虽然长城汽车8月销售8.8万辆,较去年同期增长18.8%,但较7月的10.2万辆环比下降13.4%,而2022年上半年累计销量51.85万辆,同比下滑16.12%,仅完成190万辆年销量目标的27.3%。如此来看,恐怕今年整体销量很难超越去年,同比下滑或成定局。

自2020年7月起,长城汽车股价开始飞升,从7元/股一路飙至近70元/股;而2021年11月后,股价又不断下探,降至20-40元/股区间,市值也从高峰期的6000亿元缩水至不足3000亿元,不过依然守住了第二大市值整车车企的宝座,仅次于比亚迪。

股价大幅震荡,销量下降却营收上升,在矛盾的表象之下,长城汽车这两年来的真实面目到底如何?

财报的“水分”

2020年,长城汽车的营收继2017年后再次突破千亿元大关;2021年,营收冲到1364亿元,同比增长达32.04%;2022年上半年也创下了中期营收的新纪录。

但是净利润这一项暴露出了长城汽车一些问题。

据历年财报可知,长城汽车仅在2016年实现过百亿元级的净利润,当时的营收还不足千亿元。结果,2017年营收冲过千亿,净利却腰斩至50.27亿元,2019年降至九年来最低水平,仅为44.97亿元。2020-2021年虽然有所反弹,但距离百亿净利的高度仍有不小的差距,营收占比更是进一步降低。

净利率也同样从2016年的10.72%骤降至2017年的5.02%,之后也一直没能重回10%以上,2021年净利率仅为4.93%。

可见,长城汽车在营收节节攀高的同时,净利润却并没有随之而上。

BT财经研究发现,长城汽车赚钱能力急剧下降的主要原因是支柱业务汽车销售的毛利率持续走低。

长城汽车营收来源主要有四大块,分别为销售汽车、销售零配件、模具及其他、提供劳务等。其中,汽车的营收占比常年高达90%以上。因此,公司整体毛利率的增减幅度基本上是由汽车业务决定的。

财报显示,2016年,汽车业务毛利率达24.17%,同比减少0.83个百分点,当年整体毛利率则减少0.66个百分点;2017年,汽车业务毛利率降至17.84%,同比减少6.33个百分点,导致整体毛利率也减少了6个百分点。到2021年,汽车业务的毛利率已经降至14.89%,与2016年相比,降幅将近10个百分点。

不过,利率突降的画风在最新财报中有所改变。2022年上半年,净利率从不足5%回升至9%,毛利率也较2021年上升了2.22个百分点达18.38%。

这是因为汽车业务的毛利率得到提升了吗?长城汽车并未在2022年上半年财报中披露具体业务的毛利率数据,但从营业成本来看变化并不大,相反,经营活动产生的现金流量金额较上年同期还下降了45.97%,加之原材料价格大幅上涨、芯片供应紧张等客观因素,综上判断,汽车业务的毛利率不大可能出现增长。

因此,增长的关键并不在于业务提升,而是财报中其他的项目因素“粉饰”所致。

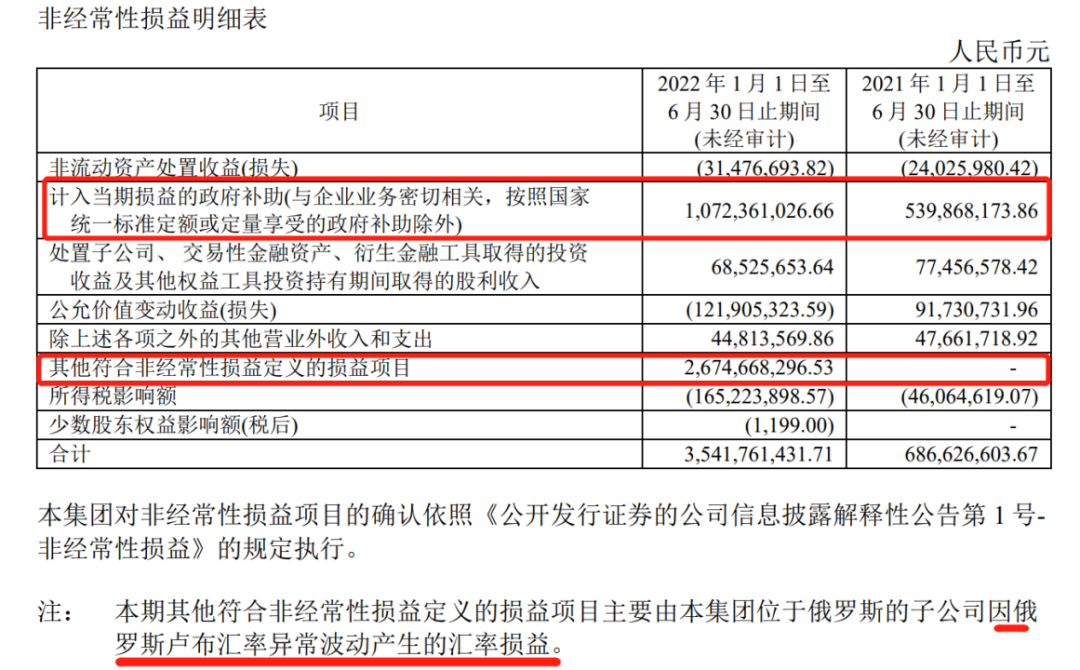

2022年上半年,长城汽车的归属净利润为56亿元,同比增长58.72%,但扣除非经常性损益后,净利润降至20.59亿元,同比下降27.56%。换言之,非经常性损益在报告期内为长城汽车提供了高达约36亿元的净利润,甚至超过了主营业务的贡献。对比去年同期,非经常性损益仅有6.87亿元。

翻阅财报可知,2022年上半年,非经常性损益项目中,政府补助达到10.72亿元,较去年同期翻番,增加了5.3亿元。更夸张的是,汇率损益直接贡献了26.74亿元。这二者相加就比去年同期多了30多亿元。

图源: 长城汽车 2022年上半年财报

如果剔除掉外币汇率异常波动的影响,长城汽车2022年上半年的净利率实际仅为4.7%,为近7个报告期内最低水平。

而长城汽车财报的“水分”可能还不止于此。

BT财经研究发现,2017年(含)之前,长城汽车的研发投入在财报上是全额计入当期损益的。虽然这样费用化会抵减一部分利润,但财报数据更为真实。

然而,2018年起,摊销项中增加了非专利技术,对于部分研发支出进行了资本化处理。这导致2018年的研发费用直接骤降48.18%,为17.43亿元,而实际研发支出总额为39.59亿元。若以39.59亿元计,该年利润则将减少近六成。

2021年,长城汽车的研发投入资本化比重已上升至63.95%,90.67亿元的研发总投入,仅有32.69亿元计入了当期费用。

如果没有这项“技术调整”,长城汽车的净利润恐怕早已变负。这或许是长城汽车维护品牌的无奈之举,但依然难以掩盖其自身早已陷入盈利能力下行的困境。

销量全面缓行

毛利率、净利率、销量都在呈下降趋势,长城汽车为何还是稳住了营收的增长?关键在于单车收入有所提升。

2021年,长城汽车的单车均价达10.6万元,增幅15.02%。2022年第一季度,单车均价达到11.9万元,同比增长29.12%。2022上半年,单车平均售价则上涨至12.12万元,同比增长20.27%。

近几年来,长城汽车常喊“向上增长”的口号,往高端车型不断发力。但从销售情况来看,长城汽车所有的产品线几乎都面临着不小的挑战。

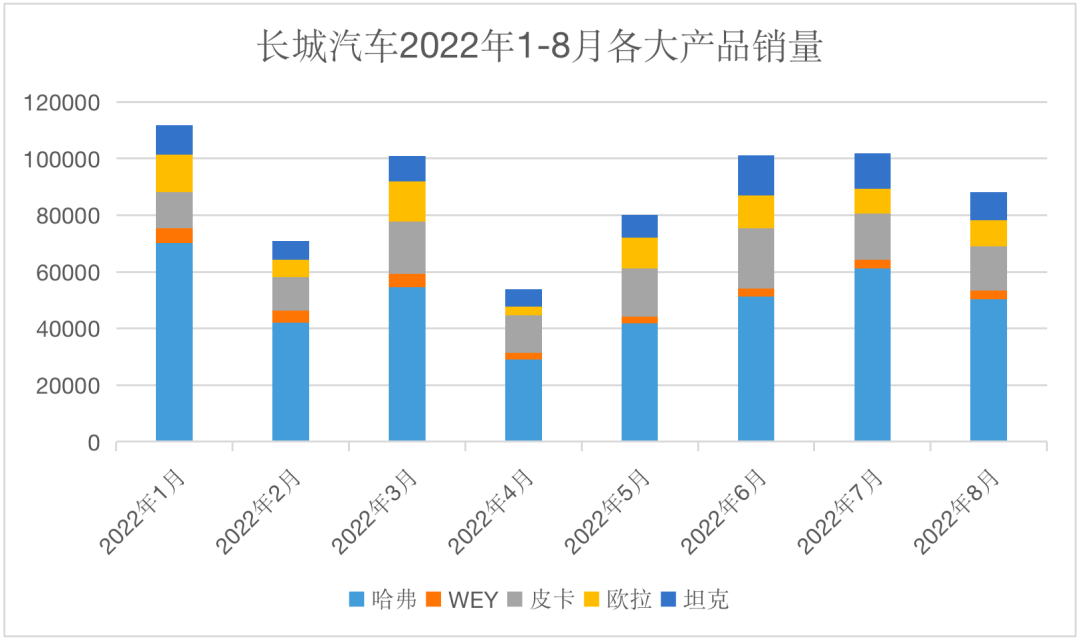

长城汽车旗下主要有五大品牌,分别为哈弗、WEY(魏牌)、皮卡、欧拉和坦克。分析今年各月的产销数据可知,长城汽车的营收基石是国民SUV品牌哈弗,销量占比高达五成以上。

但是,哈弗为平价品牌,主攻15万元以下的市场。2022年上半年,长城汽车推出了性能升级的哈弗大狗追猎版以及搭载柠檬混动DHT系统的哈弗神兽混动DHT两款新车,售价也均在15万元以下。

图源:官网

平价则意味着哈弗带来的利润只能靠销量的增长来拉动。但从今年的数据来看,哈弗的销售情况并不乐观。截至8月,哈弗累计销售40万台,同比减少18.13%。8月当月,哈弗销售5.04万台,环比7月减少了1.1万台,相比于曾经单月就卖出8万辆哈弗H6的辉煌战绩,难掩颓势。

中国乘用车市场信息联席会(简称“乘联会”)还传来了更坏的消息,据其数据,今年6-7月,哈弗H6均未能保住国内SUV销量冠军,比亚迪的宋系列车型已经反超哈弗登顶。

冲销量的平价车增长放缓,拉利润的高端车也没能加速。

魏牌,以董事长魏建军的姓氏命名,其重视程度不言而喻,2017年上市,是长城汽车切入新能源赛道的豪华SUV品牌,一来想填补哈弗没有能力进入的细分市场,二来凭借高价位拉高毛利率。

但魏牌的表现不甚理想,2021年至2022年8月,月度销量都没有突破过一万台。2022年4月至今,月销量都在3000台左右徘徊,且同比持续下降,8月仅售出3091台,比去年同期减少31.4%,这个销量甚至比不上跨界造车的华为,旗下的问界M5单月销量都已超过6000辆。

而且,魏牌定价也只是15万-25万的区间,还谈不上是真正意义上的豪华品牌。值得一提的是,作为与魏牌价格区间相近的造车新势力们,蔚小理乃至哪吒、零跑,虽然起步晚于长城汽车,但月销量均已突破过万台大关。

坦克是长城汽车主攻20万元以上的高端越野SUV品牌,2021年作为第五大品牌开始独立运营,首年销量突破了10万台。截至8月,2022年销量累计7.7万台,平均每月一万辆上下。因为品牌刚刚起步,所以销量增幅的数据较大,但表现并不稳定,7月、8月环比连续出现下滑,目前来看还难以撑起长城汽车的千亿营收,距离长城汽车定下的“全球越野SUV第一品牌”目标更是有些遥远。

2018年,长城汽车推出欧拉品牌,主打面向女性消费者的A00型新能源汽车。欧拉以黑猫、白猫等猫系命名,另类吸睛,迅速打开市场。2021年,欧拉累计销量突破10万台,超上年同期3倍,一度挤进新能源汽车第一阵营。

但这样明显带有偏见的性别营销,也遭到了不少女性用户的诟病。欧拉所谓的以“更爱女人”为出发点而打造的一些功能,颇为鸡肋,如芭蕾猫的“守护模式”可以在车主遇到危险时将相关信息发给紧急联系人,而这一功能其实智能手机和智能手表都能实现。

更致命的是,欧拉曝出“偷换芯”事故,旗下好猫车型宣传搭载了最新的高通8核芯片,但实则是2016年的英特尔4核芯片,品牌信誉遭到重创。

今年3月,欧拉宣布低价车型黑猫、白猫停止接单。4月欧拉的销量大跌至3088台,环比下降78.4%。随后几个月有所回暖,但增速几乎停滞。谁也没想到这个被魏建军给予厚望的子品牌会在上升期失速,2023年销量百万辆的目标变得渺茫。

目前来看,还算保持着稳定销量的品牌是长城汽车起家的产品——皮卡。2022年以来几乎保持着每月一万辆以上的销量,6月还突破过2万辆,成为继哈弗之后第二畅销的品牌。

但总体而言,皮卡的整体销量比不上SUV,拉动长城汽车跑起来的能力有限。而且,皮卡今年表现也不如去年,累计销量同比下滑了13.92%,占据八成以上销量的内销数则同比下降9.11%,市场预期并不景气。

品类驱不动了

一位资深汽车专家曾表示,长城汽车过往的成功,受益于“品类驱动”这一战略。

长城汽车最初就是靠着皮卡这一小众品类进军汽车市场。1996年,长城汽车推出皮卡迪尔,价格仅6万元左右,颇具性价比优势,上市两年,销量就突破了20万辆,拿下了全国皮卡销量冠军。

长城皮卡打破了过往皮卡商用工具车的定位,开创了时尚商用和乘用休闲两大品类, 在售车型多达50款,涵盖了长轴短轴、柴油汽油、手动挡自动挡等不同版本,几乎满足了用户对于皮卡的各种需求。如今,长城皮卡已连续24年国内、出口销量第一,全球累计销售突破200万辆,成为在皮卡市场上占据绝对优势的老大哥。

随后,长城汽车又凭借哈弗切入了SUV这一细分市场,并打造出了“国民级神车”哈弗H6。哈弗H6成为第一款销量突破100万的自主品牌SUV,并开创了国内10万元紧凑级SUV的品类。截至2022年8月,哈弗全球累计销量已超过755万辆。长城汽车也由此成为了中国增长最快的车企,迅速跻身行业前列。

为了进一步稳固SUV市场的强者地位,长城汽车在哈弗的基础上开拓了坦克、魏牌,试图打开20-50万元级别的高端市场。虽然销量并没有再现辉煌,但确实也在越野级SUV品类中闯出了一方天地。有车友评价,坦克“算是大中型SUV里的一匹黑马,它的出现打破了合资品牌一统天下的局面”。

手握皮卡和SUV两大品类爆款,长城汽车无疑是幸运的。但是,成也品类、败也品类,长城汽车之后的品类驱动,看似创新,但却散发出更多“投机跟风”的味道,也再没有复制出新一款真正引领市场的国民神车。

号称“136年来更爱女人的汽车品牌”的欧拉,从“品类驱动”角度来看,确实创造了一个全新的“女性专车”品类,但这个天花板并不高的品类真的有必要存在吗?

反观欧拉,用男明星做代言人,产品设计几乎都是从男性视角出发的刻板印象,在营销手段上极尽浮夸,以低价吸引用户避开竞品,却在产品的关键零件上偷梁换柱,对长城汽车的整体品牌形象造成了极其恶劣的负面影响。

更重要的是,随着新能源汽车行业强势崛起,在燃油车传统赛道上充满优势的长城汽车在电动化、智能化的战略部署上,打法并不清晰。

其实,长城汽车很早就开启了电动化探索。据悉,早在2008年,长城汽车曾展出过插电式混动四驱车型,欧拉作为纯电品牌也在同年有过亮相。但直到8年后,魏建军才在2016年股东大会上表示“长城只做新能源行业的追随者”,2018年才正式成立欧拉这一独立子品牌。

2018年是什么概念呢?特斯拉凭借Model 3交付量已一飞冲天,还在中国上海启动了超级工厂项目;蔚来正式在纽交所挂牌上市,ES8实现了一万台的交付量;威马、小鹏纷纷交付量产……全球整个新能源乘用车市场都被激活了,弥漫着希望的味道。

长城汽车起了个大早,赶了个晚集。有媒体叹息,长城汽车浪费了整整十年时间。欧拉虽然抢占了一部分低端市场,但对面高手云集,失去了先发优势的长城汽车很难像当年的哈弗一样一拳定乾坤。

不过长城汽车既然作为跟随者,自然没有放弃新能源汽车的打算,除了欧拉之外,还打出了光束、沙龙两张纯电牌。

光束是与宝马合资的纯电品牌,2020年6月工厂开始施工,目前还未生产。沙龙则是全新孵化的高端品牌,主攻40-80万元价格区间的豪华纯电市场。长城汽车表示,沙龙开辟了汽车行业“机甲科技品类”先河,未来将覆盖轿车、SUV、轿跑等全品类机甲产品。

但就目前多方媒体透露出的信息来看,沙龙的产品前景并不明朗,团队也有隐忧不少。

沙龙CEO文飞曾表示,沙龙将是第一个实现全品类氢能乘用车量产的品牌,会成为“氢能新赛道的开拓者”。但迄今为止,沙龙推出的机甲龙宣传语中并无“氢能”字样,而真正率先落地氢能源车型的反而是长安汽车。

氢能是魏建军为长城汽车新能源业务选的赛道。2018年,长城汽车成立氢能技术中心;2019年,成立未势能源科技有限公司,专注氢能源业务。但氢能不是主流选择,本田、戴姆勒等巨头都已宣布放弃氢能研发,目前全球量产的氢能源乘用车仅有三款,分别来自丰田、现代和宝马。

在与浪潮相背的压力之下,长城汽车又不得不抓起动力电池,2018年成立蜂巢能源科技股份有限公司,2019年宣布到2025年要在全球范围内建成120GWh的动力电池产能,如今该目标已提升到600GWh,仅次于宁德时代。但实际上,生产基地还在建设或规划之中,会不会沦为空头支票,有待验证。

目前业内人士对于沙龙的判断并不乐观,认为长城汽车对于沙龙的支持不够坚定,CEO文飞是一位“外来人”,与长城“老人们”并非一派,恐怕难以调动出足够的资源,“长城汽车可能还没有做好打造一个高端智能品牌的准备”。

然而,在新能源的汹涌浪潮之下,长城汽车也深知未来燃油车终有一天会成为时代的淘汰者,艰难地宣布2030年哈弗品牌将全面停售燃油车,并表示2025年要冲击400万台的全球销量,其中新能源汽车占比要达到80%。

如此一来,重担恐怕还是要落到一拖N的老大哥哈弗身上。对于长城汽车而言,这将是一场恶战,一旦哈弗城池失守,或再无王牌。

24小时热榜

24小时热榜

热门视频

热门视频