来源/子弹财观

作者/徐芸

每当人们谈及股市中备受瞩目的白酒板块时,似乎总有“既生瑜何生亮”的感慨,贵州茅台从五粮液手上抢走“白酒老大”之称已多年,两者之间的较量也从未停歇。

截至9月15日收盘,五粮液股价为164.4元/股,市值6381亿元;贵州茅台股价为1880元/股,市值2.36万亿元,两者间的差距一目了然。“五粮液股价赶不上贵州茅台是理所当然的,毕竟市场地位摆在那里,但有时候连洋河、泸州老窖的股价也赶不上让我很意外。”五粮液股票持有者、二级市场投资者华清对「子弹财观」说道。

2022年以来,股市整体下调,曾经风光无限的以贵州茅台(以下简称“茅台”)为首的白酒股股价同样处于下行状态,部分白酒公司的股价跌幅甚至超越了沪深300指数的下跌幅度,五粮液即为其中一家。

2022年年初到9月15日,沪深300指数从4917.77点(按收盘计,下同)下跌到了4027.12点,跌幅18.11%;五粮液股价从每股223.56元跌到了164.4元,跌幅26.46%。

事实上,“白酒老二”五粮液如今面临的压力不止于此,在经营业绩上,体量远不及茅台的五粮液,上半年业绩增速却已落后于茅台。

五粮液经营层面发生了什么变化?为何出现增速疲软的迹象?资本市场为何不再追捧五粮液?当前,到了五粮液股票的抄底时刻吗?

难走出的茅台阴影

提到五粮液,自然无可避免地要将其与老对手茅台做一番比较。

曾经,很长一段时间里,茅台都活在五粮液的阴影之下,后者是当之无愧的“白酒老大”。

「子弹财观」根据东方财富Choice数据及公告统计,1998年-2004年,五粮液净利润一直高于茅台,2008年茅台营收才首次实现对五粮液的超越,但次年即又被五粮液反超。直至2013年,五粮液营收、净利润出现负增长,自此,茅台才真正实现了在营收、利润上全面领先五粮液。

到2021年,茅台营收达到1061.9亿元,成为首家进入千亿元营收俱乐部的上市白酒企业,而五粮液的营收为662.09亿元,只为茅台的6成左右;五粮液归属于上市公司股东的净利润为233.77亿元,不到茅台524.6亿元净利润的一半。

在营收、净利润均被茅台赶超的时间里,比茅台更高的业绩年增速算是五粮液经营的重大亮点,这被市场认为是其追赶老大之位的希望。然而,这样的优势五粮液也在丧失。

今年上半年,五粮液实现营收412.22亿元,同比增长12.17%;归属于上市公司股东的净利润为150.99亿元,同比增长14.38%。而同期,茅台实现营收576.17亿元,同比增长17.38%;归属于上市公司股东的净利润为297.94亿元,同比增长20.85%。在体量优于五粮液的情况下,茅台在增长上也实现了对五粮液的超越。

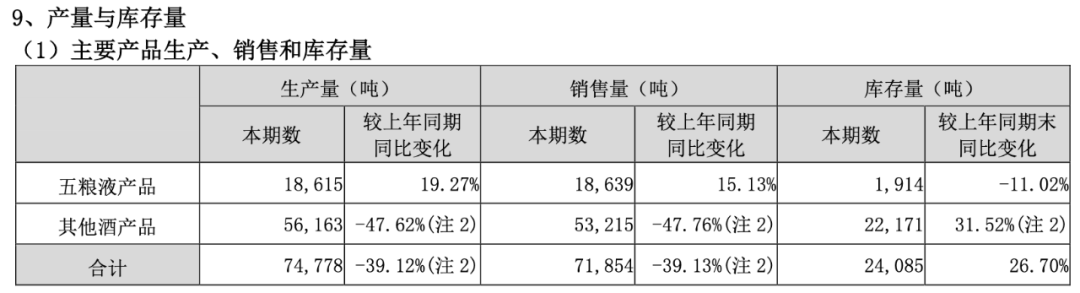

值得注意的是,上半年,五粮液产品(商品酒)的销售量为18639吨,较上年同期增长15.13%,这也意味着,五粮液收入的提升可能主要是由于销量提升带来的,而不是因为价格提升。

长期以来,在高端酒的较量上,茅台与五粮液处于两级分化的状态:飞天茅台被爆炒,原价酒一瓶难求,难以控价;而五粮液则苦恼于价格上不去,即便出动“提价”利器,推出价位更高的产品,但消费端给予的待遇与茅台截然不同,往往出现优惠价出售的情况。

“五粮液是浓香型老大,茅台是酱香型老大,其实大可不必去做比较。但对于普通消费者而言,高端白酒承载的不仅仅是口味的需求,而是面子需求,不管是宴请、送礼或者是其它用途,在价位相差不大的情况下,消费者可能会更倾向于去选择茅台这种品牌声量更大的酒。在品牌认可度上,必须承认五粮液还是略逊于茅台。”某白酒经销商张一对「子弹财观」表示。

经营挑战

值得注意的是,上半年,五粮液经营活动产生的现金流量净额为18.87亿元,较上年同期的87.07亿元同比下降78.33%。

对此,五粮液方面表示:“主要系本报告期受国内疫情呈多点反复态势影响,公司通过降低预收款中现金收取比例、优化订单计划管理等举措减少经销商资金压力致销售商品提供劳务收到的现金减少,及上年同期银行承兑汇票到期收现额度较高综合影响。”

在张一看来,在目前的大环境下,大众的消费信心难免受到影响,而白酒的消费场景同样受限,这样的情况下,白酒企业仍然能保持业绩增长趋势已属不易。

“白酒现在面临的发展压力是全行业性的,在消费受限的情况下,经销商背负着巨大的资金压力,有些小经销商可能已经备不起货了。五粮液有资金实力、也愿意做这样的妥协,跟经销商抱团取暖,我觉得是非常有利于双方长期合作的。”张一对「子弹财观」表示。

此外,五粮液合同负债从2021年上半年的63.28亿元降低到了今年上半年的18.76亿元,跌幅70.35%。所谓合同负债,即公司已收或应收客户对价而应向客户转移商品或服务的义务列示为合同负债。

简单来说,白酒企业大多采取“先款后货”的销售模式,经销商向白酒公司打款后,产品尚未交付的情况下,这部分金额计入合同负债。在白酒公司交付产品后,合同负债确认为收入。所以,一定程度上,这也可以反映公司未来的收入。

而据媒体统计数据,同期茅台、洋河股份、山西汾酒、泸州老窖等大型酒企的合同负债都是增长的,虽然金种子酒、酒鬼酒、顺鑫农业等白酒企业的合同负债同样处于下滑超30%的状态,但跌幅不及五粮液。

五粮液如此表现,也被外界解读为:经销商对五粮液的信心不足,不愿打款。

然而,张一并不同意这样的观点,“从我观察来看,五粮液不至于沦落到经销商不愿拿货的境地,而且是金额这么大的下滑。不过,这一定程度上也反映了可能经销渠道库存充足,需要时间消化。”

在张一看来,这是五粮液高端化路上难以避免的挑战,“高端化本身就不是易事,茅台做了多少年才有了现在的地位?”

“现阶段,五粮液采取措施减少经销商资金压力,这样做可以最大程度避免经销商为了追求现金流从而折价出售产品,有利于五粮液在特殊时期的控价。合同负债的降低,同样可能是受到了五粮液高端化‘控货挺价’的影响,以便保持市场价格稳定。”张一总结道。

改革战果

五粮液如今被茅台超越,是曾经的战略失误带来的长期遗留问题:曾经的多品牌战略是五粮液体量得以快速提升的重要原因,五粮液的子品牌一度高达上千个。但同时,这透支了五粮液主品牌形象,品牌价值下降,也给了走高端路线的茅台赶超做“白酒老大”的机会。

近年来,五粮液在产品、渠道及营销等多方面进行改革,大批清理子品牌,以期修复五粮液主品牌价值。据五粮液原副总经理朱忠玉此前表示,仅2019年,就清理了约100个系列酒品牌。

此外,五粮液通过提价、推出高端产品等方式推动品牌的高端化转型。五粮液财报中指出,上半年持续优化产品体系,五粮液产品方面,持续巩固第八代五粮液在千元价格带的地位,经典五粮液发力2000+白酒市场;五粮浓香产品,坚持集中力量打造五粮春、五粮醇、五粮特曲、尖庄四大全国性战略品牌,完成五粮春·名门、五粮特曲金彩装、五粮特曲皇冠版的上市。

据媒体报道,目前,五粮液第八代普五建议零售价已从每瓶1399元上调至1499元,与目前53度飞天茅台的建议零售价持平。

(图 / 五粮液官方旗舰店)

那么,从财务数据来看,如今的五粮液改革战果如何?

「子弹财观」翻阅五粮液2020年以来的财报发现,从产品收入结构来看,酒类产品一直是五粮液收入的主要来源,而其中,又以五粮液产品的占比最大。

2020年,五粮液产品收入为440.6亿元,占全部酒类收入的84.03%;2021年,五粮液产品收入为491.12亿元,占全部酒类收入的比重下降到了79.56%。

从半年报来看,2021年上半年,五粮液产品收入为271.38亿元,占全部酒类收入的79.58%;2022年上半年,五粮液产品收入为319.73亿元,占全部酒类收入的比重增加到了83.02%。由此来看,五粮液主品牌发展有所巩固,但具体结果仍需看下半年发展。

在张一看来,虽然像茅台、五粮液这些白酒的高端化一直被指责“酒是用来喝的,不是用来炒的”,但在白酒行业进入存量竞争阶段后,推出高端化产品、进行产品结构升级是必然之路,而从目前来看,白酒升级仍然是可持续的。

“我认为,能够让白酒企业在这样的消费环境下还能保持上半年业绩增长,一大原因就是白酒业的高端化转型取得的成果,销售价格的提升带来了业绩增长。在同样的经济环境下,财富积累相对较多的人群受到的影响也相对比较小,也更有能力去消费高端产品。”张一说道。

中信证券研报亦指出,2022年上半年,叠加防疫趋严和外部冲击的影响,白酒行业明显进入调整阶段。但其认为,经济增长承压以及短期内的局部疫情反复影响,只会影响消费升级的速度,不会影响整体向上趋势,同时短期经营上的压力亦有利于综合能力优秀的龙头酒企市占率提升。

在张一看来,目前的五粮液,仍然需要持续加强主品牌五粮液高端化形象的塑造。“今年夏天大家戏称高价雪糕是‘雪糕刺客’,但茅台推出售价最低59元的冰淇淋却被哄抢,这就是茅台塑造的白酒奢侈品形象的成功之处,也是五粮液需要追赶的方向。”

资本危机

在业绩被“白酒老大”茅台碾压的同时,五粮液在资本市场的日子也不好过。

从上市白酒企业2022年上半年的业绩来看,收入排名前五名的分别是茅台、五粮液、洋河股份、山西汾酒和泸州老窖,营收分别为576.17亿元、412.22亿元、189.08亿元、153.34亿元和116.64亿元。

不过,在资本市场,单从股价来看,除了茅台股价一枝独秀外,五粮液的股价却不及“小弟们”优秀。

截止9月15日,五粮液股价报收于164.4元/股;山西汾酒股价报收于296元/股;泸州老窖报收于224.59元/股。原本股价在五粮液之上的“白酒老三”洋河股份,在经历9月以来的连续下跌后,股价报收于148.28元/股。

2022年以来,股市整体下行,以茅台为首的白酒股同样普遍处于下跌状态。从收入排名前五的几家白酒企业来看,五粮液的跌幅居前。

据「子弹财经」计算,2022年年初至9月15日,五粮液股价(按收盘价计,下同)从每股223.56元跌到了164.4元,跌幅26.46%;泸州老窖股价则从每股250.64元跌到了224.59元,跌幅10.39%;洋河股份股价从每股164.7元跌到了148.28元,跌幅9.97%;茅台股价从每股2051.23元跌到了1880元,跌幅8.35%;山西汾酒股价从每股310.5元跌到了296元,跌幅4.67%。

“前两年,白酒股股价出现了比较大的上涨,估值普遍不低,如今出现一个回调的情况也比较正常。”对于白酒股股价下行,杭州地区某券商从业人士陈瑢对「子弹财观」表示,

“在疫情冲击下,各行各业都受到不同程度的影响,整体大盘走势都不佳。消费同样受到冲击,尤其是白酒的主要销售市场餐饮业受影响的程度更大,影响了消费者的购买决策,进而导致市场对白酒股前景的担忧。”陈瑢补充道。

在陈瑢看来,规模排在第二位的五粮液股价不如泸州老窖、山西汾酒等“小弟”,一方面在于企业成长性问题,“这几年,白酒品牌的全国化、高端化战略不断推进,让外界看到了洋河、泸州老窖等酒企的成长前景,但反观五粮液,其已经在第二位坐了多年,但比之茅台尚远,且2021年下半年以来增速就已现乏力。”

“另一方面,洋河股份、泸州老窖、山西汾酒等白酒企业的总股本约只有五粮液的一半,资金抱团操作更为便利。”陈瑢说道。

从最新市盈率来看,东方财富网数据显示,截止9月15日,茅台、五粮液、洋河股份、泸州老窖和山西汾酒的市盈率分别为39.63倍、21.13倍、16.21倍、29.87倍和36.02倍。

华清表示,他曾在2021年下半年买入并清仓泸州老窖、五粮液两只股票,“两只股票基本都是在股价200多元的时候建仓的,清仓时的收益大概在15%左右,五粮液持有时间一个多月;泸州老窖持有100多天,中途还补过一次仓。”

“当时白酒股还比较火热,就想着买龙头股比较安全,但茅台价格太贵了,退而求其次买了浓香型老大五粮液。其实当时在买洋河股份还是泸州老窖上犹豫了一下,最后是看到泸州老窖股价涨到过300多元但洋河最高也没到300元,觉得反正都有炒作成分,泸州老窖回弹空间更大,所以选了泸州老窖。”华清对「子弹财观」回忆道。

据华清透露,他在今年6月、7月分两次再度购入五粮液股票,“建仓价是176元,加仓价是198元,目前浮亏超过12%,但之后打算择机再加仓。因为目前来看,五粮液仍然是最有希望并肩茅台的白酒品牌,但目前它的股价还不到茅台的十分之一。”

“长期来看,白酒股是可以持有的,因为市面上很少有像白酒这样毛利率这么高的行业。但同时,以茅台为首的白酒股一直是股市的中坚力量,估值本身就已经比较高,所以一定要注意买入时间,以免高位接盘。”陈瑢对「子弹财观」表示。

结语

“老大不好当,老二也不好当,当过老大的老二更不好当。”五粮液前董事长李曙光的这句话,形象地诠释了五粮液的尴尬境地。

曾走在茅台前列,让外界对五粮液的发展前景有了更多期待,但曾经战略失误导致的系列问题也使得五粮液在追赶的路上稍显乏力,而白酒进入存量竞争时代,新的销售渠道、新的营销方式的加入,也为后来者带来了超越五粮液的机会。

前有霸主,后有追兵,正被夹击的五粮液,只能负重前行。

*注:文中人名均为化名。

24小时热榜

24小时热榜

热门视频

热门视频