来源/远川研究所

作者/芦依 任彤瑶

北京七月酷暑难耐,朝阳区的劳动仲裁院外却排起长队——被每日优鲜辞退的员工们顶着烈日,焦灼地等着申请仲裁。随着人浪一波波到来,仲裁院甚至不得不开辟“绿色通道”,专门受理每日优鲜的仲裁事宜[1]。

场面之热闹,甚至被网友调侃为每日优鲜的“第一次集体团建”。

遥想三年前,正处于巅峰时期的每日优鲜近华东区域就有500多人,刚在上海租下了一栋6层楼,就马上开始担心工位会不够用[2]。

曾是“优等生”的每日优鲜也备受资本青睐。2014年,徐正连公司名字和Logo都没想好,10天内就谈妥全部投资[3]。此后几年,每日优鲜几乎保持着每年1-2次融资的快节奏,狂揽近140亿元,甚至抢跑叮咚买菜,成为“生鲜电商第一股”。

早在今年上半年,几次传出退市警告后,每日优鲜的股民们就开始“每日忧退”。只是没想到每日优鲜的溃败如此迅速:不仅取消前置仓最核心的“极速达”服务,甚至传出解散传闻。

那么问题来了,

1.每日优鲜为什么被资本市场抛弃了?

2.叮咚买菜比每日优鲜好在哪里?

3.而这种好又能持续多久呢?

预期破灭

今年伊始,每日优鲜不仅将部分员工转为外包,更加快了裁员频率——从2个月快进到1个月[10]。到了6月,公司又将总部搬离繁荣的望京商圈,来到顺义远郊僻静的科技园[11]。种种迹象难免让员工感到公司现金流吃紧,风雨欲来。

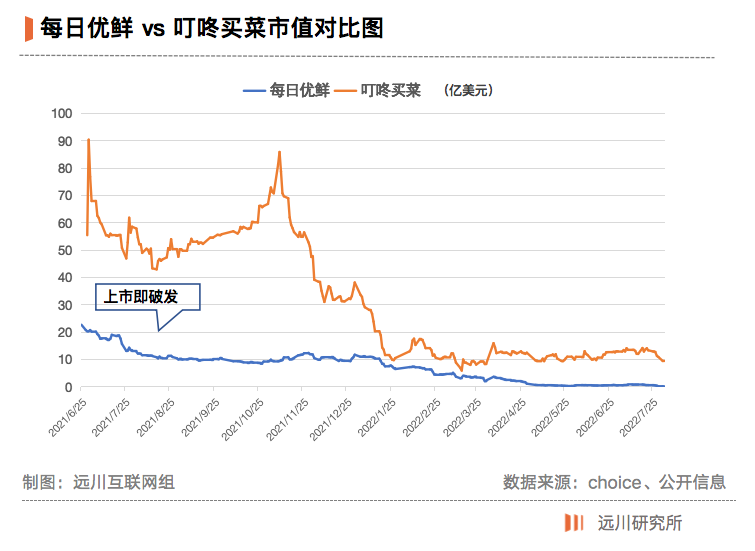

员工们此前还渴望着期权变现,毕竟这家独角兽上市前估值32亿美元。可上市即破发,此后股价又一路下跌让他们黄粱梦碎。如今每日优鲜市值仅剩2700万美元,不足原来的1%。

投资方也被连累成了冤大头。像连投5轮的腾讯,跑路不及时就被割了韭菜;青岛国资委砸了20亿赶上IPO的末班车,却亏了19亿多,几乎赔掉了底裤[5]。

相较之下,同为“难兄难弟”的叮咚买菜虽也同样遭遇暴跌,但上市后的情况却没有每日优鲜如此惨烈。

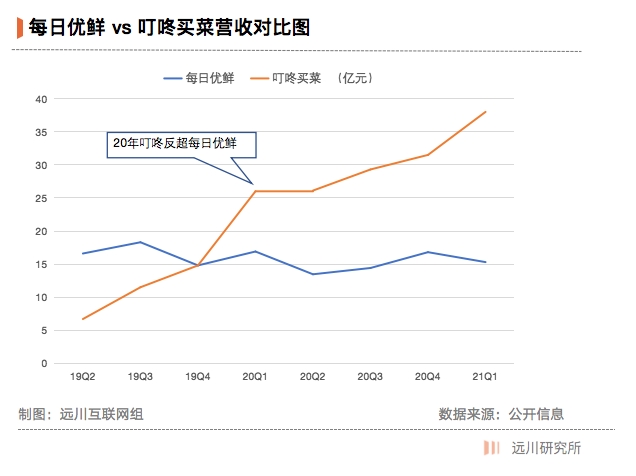

在生鲜电商热火烹油的创业热潮中,其创始人梁昌霖吃过150多家机构的闭门羹,入局也比每日优鲜晚了3年,但2020年却成为双雄命运的分野——叮咚买菜的营收开始反超每日优鲜,实现了老二的逆袭。

2019年时,每日优鲜还风头正盛,坐拥业内第一。创始人徐正高调宣布未来3年要做到1000亿GMV。即便前置仓成本高,但理想状况下能被供应链优化、订单量和客单价的提升所摊薄。

为实现目标,每日优鲜在短短2个月就烧光8亿,为拉新推出各种半价满减和免费菜品[4]。但4年亏损100多亿,营收却没起色。

2020年,叮咚买菜的收入规模已是每日优鲜的2倍。而在营收增速上,叮咚买菜高达192%,后者却仅有2%[6]。

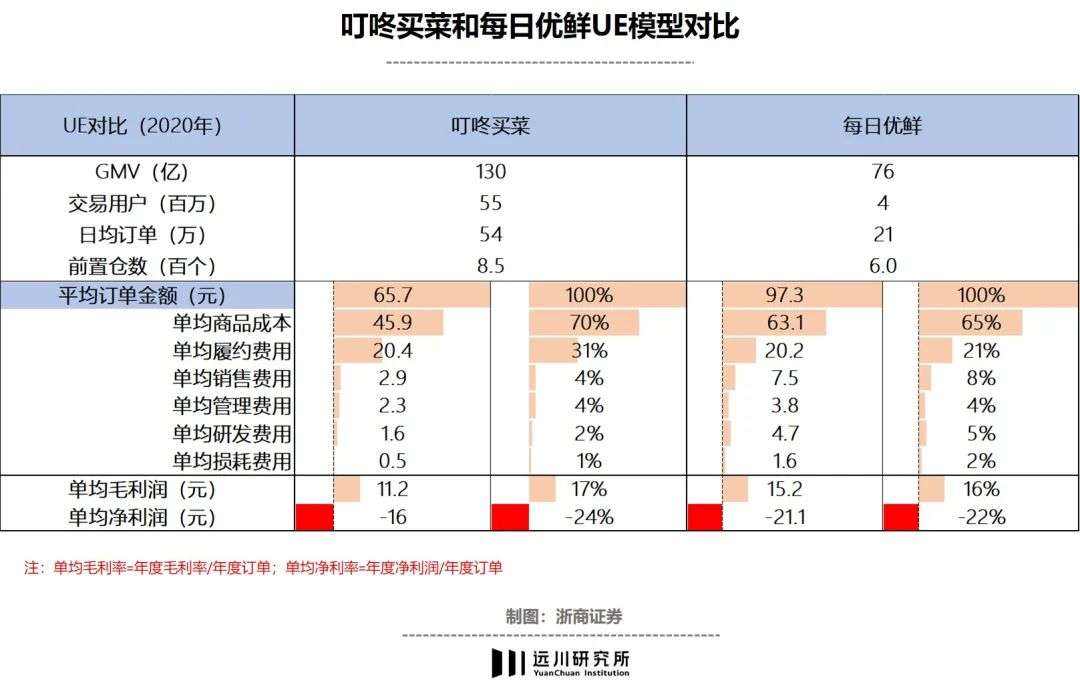

前置仓模式的亏损难题人尽皆知。生鲜本是低价、高损耗的行业,前置仓主打的“30分钟内达”更是把履约费用率一举拉到20%-30%,要知道生鲜电商本身的毛利率也就20-30%。

在没有高利润的赛道上,高增长性是唯一的财富密码。每日优鲜逐渐失掉自己龙头地位时,资本市场的“落井下石”也就不稀奇。

那么,每日优鲜和叮咚买菜的分野是怎么出现的?

在正确的时间烧更多的钱

仓储、物流等刚性成本一时半会难压下来。眼瞅着账面上现金流捉襟见肘,前置仓玩家们能选的无非就是努力开源,做大营收。

在这个选项上,分叉出两条路径:让用户买更多次,或是让用户一次花更多钱。

叮咚买菜选择了前者,每日优鲜选择了后者。

2020年梁昌霖就说过,叮咚买菜的核心任务不是单量,而是复购率[7]。为此叮咚买菜主要干了两件事:

第一件事是疫情期间疯狂扩张,把前置仓开到全国人民小区楼下,再通过补贴和地推不断把人拉回购物页面,培养高频的购买习惯。叮咚买菜的交易量由此蹭蹭往上涨。

第二件事是扩展SKU。品种越多的市场显然越受欢迎。叮咚大力投入了分选、加工生产、运输和仓储配送等供应链一条龙。一个对比数据很明显:叮咚买菜生鲜类SKU超5700个,而每日优鲜的极速达SKU大概为4300个[8]。

用户量和GMV拿下行业第一后,叮咚买菜才开始搞降本提效。比如介入预制菜,用自有品牌拉高毛利;关掉订单密度低的仓、裁员。

幸运的是,叮咚买菜在2019年连获两轮融资,有充足弹药在疫情期间扩张烧钱。而另一边,每日优鲜在两年间没有获得任何新的资金补充,还要咬着牙和叮咚抢南方市场。账上只出不进,负债很快累积成总资产的六倍。

于是在叮咚高歌猛进的2020年,每日优鲜脚步反而慢了下来,不得不想办法“优化”烧钱速度,其中包括收缩前置仓和大量裁人,很多能干活的员工离去造成了战斗力减员[9]。

2019年每日优鲜的前置仓数量是1500个,上市时数量收缩到631个。而叮咚买菜的前置仓数量则从700个增加到1400个,超过前3年总和。

前置仓布局直接影响了营收:2020年叮咚买菜营收增长192%,而每日优鲜只涨了2%。尽管打出“一年半内干翻叮咚”的口号,但从数据上看,每日优鲜逐渐被叮咚甩在身后。

正面火拼心有余而钱不足,每日优鲜选择在客单价和TO B业务上努力。

在客单价上,“次日达”和产地直送的存在感越来越强。129块一箱的进口精酿、89块一箱的礼盒装烟台苹果、99一袋的澳洲冷冻牛腩,量大价高,还缓解了前置仓的压力。2020年每日优鲜把客单价做到了94.6元,比叮咚买菜多30块。

在To B业务上,每日优鲜 CFO 王珺很直白:继续做前置仓,每日优鲜最多只能在生鲜和快消领域勉强占一点零头,但做成平台型公司,则有望抢占过半的市场份额。换句话说,就是向综合电商领域的猫狗看齐——亲自卖菜太苦了,不如做卖解决方案的包租婆。

在叮咚买菜把30%的筹集资金划出来提升上游采购能力时,每日优鲜把40%的资金压在了智能生鲜市场和零售云业务上。

但事实证明,to b生意起飞艰难,前置仓始终是一味吊命的猛药:每日优鲜的购买体验逐渐落后,到2021年第三季度,叮咚的营收已几乎是每日优鲜的3倍。股票市场上,四个每日优鲜才能打过一个叮咚。

没钱烧不起前置仓,但没有前置仓更加没钱,在资本萧条的2022年,梦想成为菜市场版淘宝的每日优鲜关掉了极速达业务,成为率先投降的那一个。

每日优鲜的新闻出来,笑得最开心的会是叮咚买菜吗?

生鲜电商不是电商

这个问题的答案却是未必。

在商业竞争中,对手的退出无疑意味着大干快上的好时机。

近日宣布黯然关门的易趣网,曾经创立一年就一跃成为中国最大电商网站。创始人邵亦波巅峰时期激流勇退的选择,在某种程度上成就了阿里巴巴的财富神话。马云在接受采访时也曾斩钉截铁的表示,如果邵亦波没有卖掉易趣,他不会创立淘宝。

在前置仓电商的剧本里,叮咚买菜却未必是得益的那个。每日优鲜的大溃败无疑吓坏了投资人的情绪,在每日优鲜股价接近清零的同时,叮咚买菜本就已经趴在地板上的股价,又大跌9.59%。

除此之外,早已开启收缩战略的叮咚买菜,也没有精力大举收复每日优鲜留下的失地。今年一季度,叮咚买菜的烧钱速度明显放缓,经营现金流流出为3.85亿元,同比收窄62.1%。

反映到业务层面。从今年5月开始,叮咚买菜不断收缩战线,连续撤出广东、天津、安徽等多地。

与其说每日优鲜做错了什么,倒不如说生鲜电商盈利本就是一个地狱级难题。这条赛道上,无论是前置仓、店仓合一,还是纯交易平台的结局总是殊途同归:亏损。

本是薄利多销的卖菜生意,生鲜电商平台不仅需要承担产品损耗,还要承担仓储成本、物流成本、人员工资、水电费、优惠券、广告费,本就是一笔算不平的账。

在这个如履薄冰的行业里,每日优鲜曾经也是难得的幸存者。疫情之前,生鲜电商九死一生。仅2019年,就有二十多家生鲜电商倒闭,其中包括高瓴、IDG等资本投资数千万的鲜来多和前置仓生鲜赛道第五的吉及鲜等等。

在2021年四季度的电话会议中,叮咚买菜创始人兼CEO梁昌霖强调上海地区于2021年12月份实现整体盈利,并由此画下军令状:力争2022年Q4在全国接近盈利。

叮咚的强悍执行力无疑令人敬佩,但不得不承认,生鲜电商的商业模式无法用传统电商的思路去衡量。

卖衣服、化妆品、做游戏、送外卖,都有很强的规模效应。一旦做起来了,新用户的成本将被无限摊薄。卖菜的话,甚至一个城市的不同区域,都是两个打法。

这也意味着叮咚上海的成功,未必能复制到其他城市。

尾声

过去十年,无数热钱转换成“0.99元”一盒的引流鸡蛋。但就算互联网公司使出浑身解数,尝试把这门低价格低毛利、高损耗高周转的卖菜生意做大。

同时,资本市场对互联网公司规模的信仰正在瓦解,开始将注意力集中在公司的盈利能力上。当持股机构不再容忍用亏损换取规模,清算也就成为了时间问题。

复盘过去,也许能说每日优鲜做错了什么。但在这个盈亏紧平衡、只能靠执行力大力出奇迹的行业里,谁能保证自己不是踏空的下一个?

参考资料

[1] 特写|每日优鲜员工申请劳动仲裁 创始人称正处理紧急事务,财新

[2] 每日优鲜困境:徐正的生鲜大冒险,Tech星球

[3] 烧光140亿元,又一家独角兽要凉了?,东四十条资本

[4] 每日优鲜变奏:北平无战事,猛攻上海滩,第三只眼看零售

[5] 每日优鲜遭资本抛弃:烧钱4年亏近百亿,青岛国资亏20亿,搜狐财经

[6] 市值差3.4倍,叮咚买菜和每日优鲜究竟有哪些不同?资本风云

[7] 叮咚买菜的春天?,灵兽

[8] 生鲜电商迈入新时代,叮咚买菜如何赢得市场青睐,DoNews

[9] 每日优鲜何以至此?, 豹变

[1 0] 每日优鲜溃败 生鲜电商将迎终局?锌财经

[11] 每日优鲜北京总部人去楼空:千余名员工被遣散,保安称明天不用上班了,时代财经

24小时热榜

24小时热榜

热门视频

热门视频