出品/钛媒体

作者/马琼

从频频并购,到甩卖资产,华谊兄弟不知不觉已在困局中挣扎了四年。

7月11日,华谊兄弟子公司华谊时代经纪被曝经营异常。就在3天前,华谊兄弟刚公告实控人王忠军和王忠磊近900万股股份被司法冻结。

事实上,从“业绩变脸”遭深交所问询、实控人违规减持收警示函、再到如今被金融机构追债,今年以来,华谊兄弟一直风波不断。

曾经的“华语电影第一品牌”早已不复往日辉煌。华谊兄弟作为创业板首批上市的28家公司之一,近年来股价持续下跌,目前市值距离2015年高点的近千亿已跌去9成。与此同时,公司4年累计亏损64亿元,实控人“王氏兄弟”频繁质押股权和减持股票,疑似变卖资产还债。

借款多次展期,实控人股权质押超96%

2022年7月8日晚,华谊兄弟公告称,公司近日通过中国证券登记结算有限公司深圳分公司系统查询,获悉公司实际控制人王忠军和王忠磊所持公司部分股份被司法冻结。

实控人股份被冻结,来源:公告

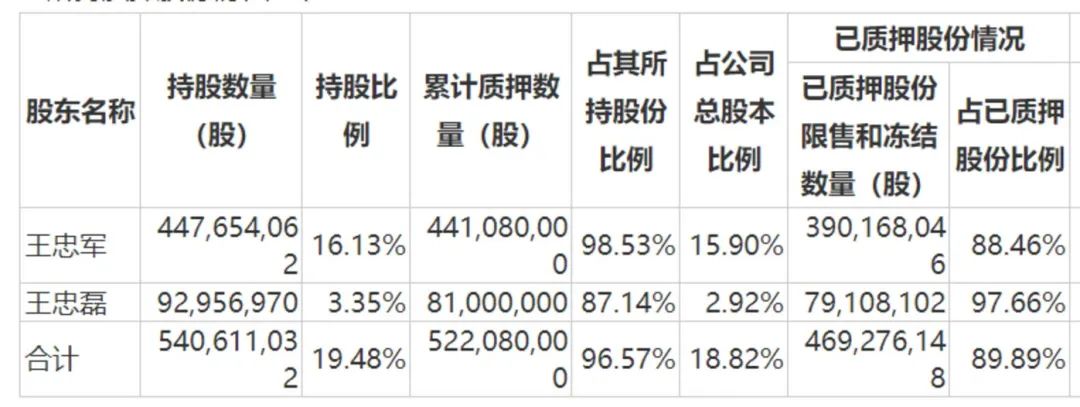

公告显示,此次股份冻结的申请人为北京市第二中级人民法院,起始时间为7月6日。其中,王忠军被冻结4.1万股,占其所持股份比例的0.0092%;王忠磊被冻结895.697万股,占其所持股份比例的9.6356%。二人合计被冻结899.797万股,占公司总股本的0.3243%。

据悉,2022年5月,王忠军和王忠磊分别质押500万股高管限售股给民生信托,其质押用途是“补充质押”。

值得注意的是,这并非王忠军、王忠磊首次被司法执行。

2021年5月,王忠军、王忠磊及其控制的华谊兄弟(天津)投资有限公司被北京市第二中级人民法院列为被执行人,执行标的为3.04亿元。此次申请强制执行的相关方正式民申信托。

此次华谊两兄弟被强制执行,与民生银行一笔7亿元的借款多次展期有关。

2019年1月,华谊兄弟向民生银行申请人民币7亿元综合授信,借款期限为2019年1月25日至2020年1月25日。公司以持有的浙江东阳浩瀚影视娱乐有限公司(以下简称“东阳浩瀚”)65.8%的股权、公司直接持有的华谊影城(苏州)有限公司14.29%的股权、影片《八佰》相关发行合同项下应收账款质押提供质押担保;关联自然人王忠军、刘晓梅、王忠磊、王晓蓉对公司申请上述综合授信提供连带责任保证;担保期限为两年,担保金额为人民币7亿元。此外,公司非关联第三方巨人投资有限公司及自然人史玉柱无偿对公司申请上述综合授信提供连带责任保证。

然而,在偿还2亿后华谊兄弟便无力偿还剩余欠款。2020年1月,华谊兄弟与民生银行签订展期协议,约定将还款期限延后一年,借款金额为5亿。

2021年1月,公司向民生银行偿还借款本金1.5亿元,后双方又再次签订借款展期协议,展期后借款期限为2021年1月25日至2021年7月25日。

在偿还1亿元之后,2021年6月30日,华谊兄弟向民生银行申请,将剩余2.5亿元贷款到期日调整至2022年1月5日。最新财报显示,这笔借款于2022年还清。

事实上,华谊兄弟展期的银行借款不止这一家。

2017年12月,华谊兄弟向天津银行申请3亿元的授信,授信期限为三年。2020年12月,公司首次申请对2.5亿元部分借款进行展期,展期期限为18个月;2022年5月,公司再次计划将2.1亿元借款金额展期,还款期限延长18个月。

值得注意的是,作为实控人的华谊两兄弟股权一再质押。

截至目前,王忠军、王忠磊累计质押股权占其所持股份的96.57%,其中近90%为限售和冻结股份。其质押股份有部分合约正在协商续期中,若股价持续下跌,不排除平仓风险。

实控人股权质押情况

此外,王忠军、王忠磊还多次减持股份。据交易所网站披露,王忠军于2022-07-06以均价2.88元减持700,000股;王忠军于2022-07-05以均价3.01元减持850,000股;王忠军于2022-07-04以均价2.91元减持947,000股。此前6月2日,二人刚因违规减持,收到浙江证监局警示函。

有媒体统计,自2022年来,王忠军共减持公司股份对应的市值达1.8亿元;另一位实控人王忠磊今年来共减持4424万元;兄弟两人共减持公司股份2.2亿元。

重回影视圈,缺乏爆款支撑

成立于2004年的华谊兄弟,于2009年10月在创业板上市,有着“中国影视娱乐第一股”的称号。

自2018年起,公司开始走下坡路。因市场竞争加剧、签约艺人流失、重资产扩张等原因,华谊兄弟业绩持续拉亏损。

年报显示,公司2021年实现营业总收入为13.99亿元,比上年同期下降6.73%;归属于上市公司股东净利润为-2.46亿元,比上年同期上升76.50%;扣除非经常性损益后归属于上市公司股东净利润为-10.73亿元,比上年同期下降5.37%。

报告期内,影视娱乐板块营收占比最高,达到88.16%。收入前5名的影视作品合计实现收入6.5亿元,占营业收入的46.59%。

钛媒体App注意到,去年华谊收入前5名的影视剧中,前两部为网剧。第三部《侍神令》为华谊去年主投电影项目,累计票房2.74亿元,为春节档垫底。

尽管华谊参与投资去年的现象级电影《你好,李焕英》,但由于非主要投资方,实际进账却不多。

公告显示,《你好,李焕英》累计票房54.13亿元,华谊兄弟源于该电影的营收约为人民币860万元至人民币1031万元。

华谊的上一部爆款电影是《八佰》。该片于2013年启动筹备,直到2020年8月才上映。根据猫眼数据显示,截至2020年9月22日晚10点,《八佰》的累计综合票房为29.19亿元,累计分账票房为26.94亿元。

“院线电影几乎都要三年以上才能回款。”有资深影视投资界人士指出,中国的影视剧大多是股权投资,从筹拍到上映经历环节众多,制作周期长,回款速度慢。再加上政策监管和新冠等因素影响,片方要承担更大的资金压力。一旦项目无法上映播出,将损失巨大。

钛媒体App注意到,公司2021年末华谊兄弟存在多笔应收账款、长期股权投资、固定资产抵质押用于融资的情况。早在2019年,影片《八佰》以应收账款的形式质押借款7亿,直至2022年才还清。

然而《八佰》之后,华谊再无爆款影视剧出现,更糟糕的是,华谊手中的存货还在跌价。

根据2021年年报,华谊兄弟在产品账面余额为2.84亿元,累计计提存货跌价准备9,999.03万元,库存商品账面余额为1.01亿元,累计计提存货跌价准备6,283.71万元。

华谊目前的影视剧库存有6个,其中项目一库龄在3年以上,为在制作中的影视作品,存货原值1亿元。公司表示,该项目发行存在一定困难,计提4,720.91万元跌价准备。项目二、项目三及项目四为小成本网剧,预计可收回金额大于账面成本;项目五及项目六已终止开发,因此全额计提减值准备。

此外,去年华谊兄弟还大幅计提坏账准备。截至2021年末,华谊兄弟应收账款1.75亿元,较上年同期减少4.3亿元,计提坏账准备近2.6亿元。

在爆款缺失、存货跌价、坏账增加背景下,以影视剧应收账款为质押的借款展期似乎不难理解。

截至报告期末,公司货币资金为6.21亿元、短期借款为5.26亿元、一年内到期的非流动负债为6.1亿元,货币资金难以覆盖短债,流动性压力增大。

深交所下发年报问询函,要求说明说明公司是否存在债务违约风险,以及涉及抵质押资产是否存在被处置风险。

对此,华谊兄弟表示,公司将积极采取各种举措,提高盈利能力及偿债能力,“未来期间以现有存量借款申请续贷以及偿还工作为主”。

截至2021年末,华谊兄弟有息债务规模为15.7亿元。截至回复日,累计偿还一年以内到期有息8929.15万元,累计完成1.75亿借款的续贷合约签署。

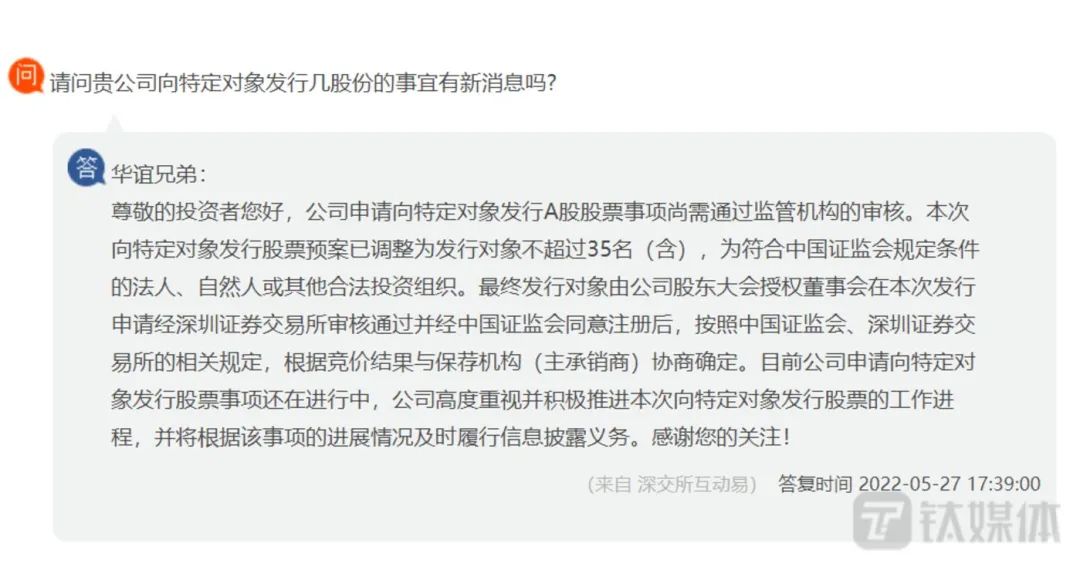

此外,华谊兄弟还提到,公司正着力推进特定对象发行股票融资事项,以此优化公司债务结构。

据悉,2020年4月28日华谊兄弟首次披露向特定对象发行股票预案。拟以2.78元/股的价格,发行不超过8.24亿股(含),募集资金总额不超过22.9亿元,全部用于补充公司流动资金及偿还借款。

然而,这项定增事项却命途多舛。在历经数次修改调整、深交所三轮问询、两次主动延期后,定增预案便没了下文。

曾有多位投资者在互动平台询问定增事宜最新进展,得到的回复是:向特定对象发行股票事项还在进行中,尚需通过监管机构的审核。

4年亏损64亿,钱去哪了?

自2018年起,华谊兄弟已连亏4年,累计亏损64.41亿元。

按照最新修订的2020年12月31日发布的上市规则,财务类退市指标由单一的净利润连续亏损,调整为扣除非经常性损益前后净利润孰低,且营收低于1亿元的双重指标。对华谊兄弟而言,似乎维持一定规模的营收,就能保住“壳”。

尽管华谊兄弟将亏损原因归结为疫情影响、商誉减值等。但华谊的危机远比新冠疫情来得早。

截至2021年末,华谊兄弟资产总计70.94亿元,其中长期股权投资金额为21.17亿元,占总资产的比例29.84%。即便因去年出售参投公司股权,导致占比下降6.98%,长期股权投资仍是该公司占比最高的资产。

一家影视娱乐公司为何热衷于对外投资?这还得从华谊兄弟的“去电影化”战略说起。

2009 年,华谊兄弟定下“去电影化”战略,提出要做“中国版迪士尼”,从传统的制片还有发行商的角色升级成为横跨电影、电视、流行音乐、书籍出版、网络游戏、实景文化、互联网等诸多文化领域的娱乐媒体集团。

随后,华谊兄弟开始了全面扩张。其参控股公司数量从2009年的6家迅速跃升至2016年的100家左右。

值得一提的是,2011年华谊兄弟提出实景娱乐战略。同年7月,华谊在天津注册实景娱乐公司。这项业务在当年就实现了3800万元的营业收入,2357.29万元的净利润。从此,华谊正式走上了“去电影化”的道路。

然而受影视行业低迷等影响,自2018年开始,公司实景娱乐业务毛利率骤降至34.21%,该板块2019年毛利率进一步下滑至28.59%。实景娱乐公司首度亏损6074.98万元。

据悉,2011年至2014年,华谊兄弟对实景娱乐增资共计3.46亿元。而实景娱乐对外投资了19个公司,大部分都是华谊的电影小镇项目所在公司。

据2021年年报显示,华谊兄弟品牌授权及实景娱乐仅实现收入1.17亿元,占总营收的8.39%,互联网娱乐仅实现收入0.24亿元,占总营收的1.73%,两项业务对公司的营收贡献实在微薄。

此外,为深度绑定明星IP,华谊兄弟多次以高额溢价发方式收购明星公司。其中以2015年的两笔收购最引人注目。

2015年10月,华谊兄弟以7.56亿元收购李晨、冯绍峰、Angelababy、郑恺、杜淳、陈赫6位明星持有的浙江东阳浩瀚影视娱乐有限公司70%的股权。而此时,浩瀚影视仅成立了一天。

2015年11月,华谊兄弟又宣布以10.5亿元收购以冯小刚为主要股东的浙江东阳美拉传媒有限公司70%的股权,当时,东阳美拉刚成立2个多月,资产总额仅有是 1.36 万。

当时两家公司都签订了对赌协议。以东阳美拉为例,冯小刚5年累计需要完成6.74亿的净利润,否则要进行业绩补偿。尽管对赌协议最终未能完成,但冯小刚的这笔买卖依旧划算。

对于华谊兄弟来讲,高溢价收并购令公司资产和营收急速攀升。尤以商誉的爆发速度最快。公司账面商誉从2013年的3.53亿元,扩充至2016年的35.70亿元,增长逾9倍。

然而,这些高溢价并购并未对公司贡献多少净利润。随着影视寒冬、新冠疫情等“黑天鹅”的来临,华谊兄弟面临着商誉大幅减值的隐患。

自2018年开始,华谊兄弟商誉急速回落。截至2021年末,公司商誉账面价值仅为2.93亿元。而东阳美拉累计商誉计提减值8.8亿元,期末商誉净值为1.67亿元。

时移世易,陷入深度亏损的华谊兄弟不得不对一些长期股权投资进行处置。2021年以来,公司已处置实景娱乐、英雄互娱、华谊腾讯娱乐等公司部分股权,并注销了华谊兄弟新媒体国际等多家公司。

年报显示,2021年华谊兄弟投资收益为6.1亿元,同比上升283.09%,其中绝大部分来自于对参股公司股权投资的处置。这些资产处置帮助华谊兄弟把亏损降到2.46亿元,但不知靠卖资产度日的华谊兄弟,何时才能实现扭亏。

24小时热榜

24小时热榜

热门视频

热门视频