出品/读懂财经

作者/杨扬

作为互联网最大的赛道之一,电商的崛起不仅改变了整个中国零售的格局,也诞生了三家市值千亿的公司。而电商产业发展过程中,产业链实现了从无到有、不断壮大,并催生了很多新的商业形态,比如电商代运营。

在电商产业发展最迅猛的那几年,电商代运营公司甚至能实现近三位数的高增长,即使是电商发展已经趋于稳定的2020年,头部公司增速也维持在20%左右。

但2021年,电商代运营公司普遍遇到增长瓶颈,或是营收规模下降,或是出现巨额亏损。除营收、利润不及预期外,大多电商代运营公司的经营现金流也由正转负。

电商代运营陷入瓶颈离不开外部环境的变化。电商代运营的发展与电商大盘共荣共生。2021年电商平台增速放缓,对电商代运营影响巨大。而更为严重的是,电商代运营公司大多以美妆作为强势品类,而美妆作为可选消费,受到的冲击远超其它品类。

除了外部环境的变化,电商代运营自身的商业模式也面临考验。由于电商代运营并没有明显壁垒,因此很难与客户保持稳定合作,可替代性大。一旦,代运营公司取得的成绩不符合品牌商预期,品牌商就可更换掉运营商。而就算代运营公司帮助品牌商做大后,品牌商出于成本和业务稳定性的考量,又会自建团队。

虽然电商代运营遇到了增长瓶颈,但好在直播电商等新兴渠道的崛起,又为代运营行业带来了新需求。那么,电商代运营能靠新兴渠道转危为安吗?

电商代运营陷入增长瓶颈

过去几年,电商代运营绝对是一个高速成长的行业,乘着电商平台红利期以及品牌线上化率提高的东风,电商代运营行业9年间增长了23倍,至今已成为市场规模过万亿的大行业。市场上的头部公司即使在行业已经趋于稳定发展的2020年也大多保持着20%上下的营收增速。

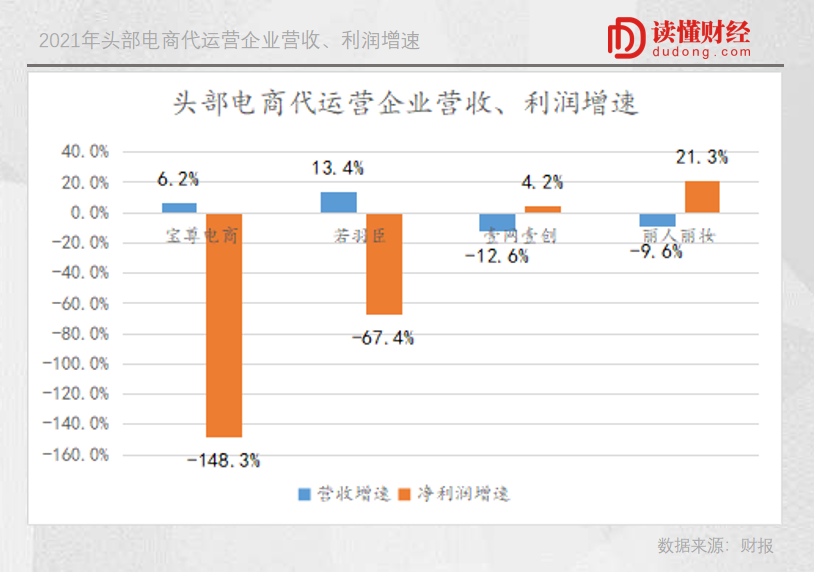

但过去一年是电商代运营行业的分水岭,即使是行业头部公司,业绩表现也并不能另投资人满意。从财报数据看,头部代运营公司或出现营收下滑,或出现巨额亏损。

(注:宝尊电商净利润大幅下滑是由于出现2.1亿投资亏损,但即使去除该因素,公司净利润仍同比下滑90%)

而如果拆解上述公司业绩,其业务进展实际上比数据表现出得更差。

在营收方面,宝尊电商和若羽臣是保持营收增长的两家公司,但两家公司的营收增长质量并不高。其中,宝尊电商营收增长是由并购所得,如果不考虑并购因素,其营收基本与去年持平。

而若羽臣的营收增长,则是因为公司加大了分销/代销业务,即公司基于品牌方分销业务授权,以货品买断的形式向品牌方进行采购后,再进行商品销售。在该种模式下,利润来源于销售收入与采购成本及各项费用的差额。报告期内,公司零售业务同比增长30%,而模式较轻的代运营服务甚至出现微降。随着零售业务占比提升,公司成本、费用也有所增加。由此,公司出现增收不增利,净利润同比下滑67%。

在净利润方面,壹网壹创出现净利润增长则是因为投资收益。去除投资收益,公司净利润变化不大。而丽人丽妆则是因为部分合作品牌业务模式从经销模式变为代运营模式,提高了高毛利业务占比。

除营收、利润表现不及预期外,电商代运营公司也普遍出现了现金流状况变差的情况,除壹网壹创,其它三家公司经营性现金流普遍由正转负。现金流变差意味着客户账期变长,通常能够反映出公司在产业链中议价能力变差。

那么,前几年迅猛发展的电商代运营公司,为什么遇到了增长瓶颈呢?这更多要从产业变化以及自身商业模式的弊端说起。

优势品类冲击大,标杆客户留不住

电商代运营公司遇到瓶颈既有外部环境的影响,也与自身的商业模式有关。

电商代运营的发展与电商大盘共荣共生,2021年电商平台增速放缓,电商代运营作为平台和商家的服务商受到的影响自然首当其冲。而已经跑出来的电商代运营公司又普遍以美妆作为强势品类,如丽人丽妆专营美妆、若羽臣美妆占比近50%。

但由于美妆作为可选消费,受宏观经济冲击大,且叠加直播电商冲击的影响,美妆是传统电商平台中表现最差的品类之一,据化妆品财经数据显示,20201年淘系美妆品类GMV同比下降7%,而已上市的电商代运营公司又普遍以服务淘系等传统电商为主,自然受到了更大冲击。

电商代运营以美妆品类为主也不难理解,并不是每个品类都适合电商代运营,只有具备高加价倍率、线上渗透率增速快的品类才适合电商代运营。其中,高加价率保证品牌商有足够的利润空间给到代运营公司,线上渗透率增速快决定品类有快速做大GMV的潜力,能为品牌和代运营公司带来更大的回报。

而美妆正契合上述特点,通常情况下,只有高加价率才能给到电商代运营高佣金率,永安投研数据显示,美妆是电商代运营佣金率最高的品类,佣金率在15-20%之间,而其它品类佣金率普遍在15%以下。此外,美妆作为高度标准化产品,保证了线上渗透率的快速提升。

而即使抛开外部环境的影响,电商代运营也有无法解决的商业BUG。

具体来说,成功的企业大多有一个特点,企业要和客户建立长期的合作关系,实现高复购。

但近年来,品牌客户的出走始终是电商代运营发展的痛点。比如丽人丽妆,流失了兰蔻、欧莱雅等品牌客户。此外,代运营公司在财报中,也普遍提到客户流失风险。

实际上,电商代运营公司和客户长期绑定是一个伪命题。原因在于,电商代运营并不存在明显的业务壁垒,可替代性强。代运营取得的成绩无论是不达/超过预期,都很难与品牌商保持长期合作,原因在于,效果不佳品牌替换供应商,而业绩超预期,品牌商出于成本或者业绩稳定性的考虑,往往会自建团队。

某位品牌代运营公司CEO也说过,“如果为品牌带来的销售额不达预期,品牌要换电商代运营公司。如果为相关品牌带来销售额的大幅增长,占到品牌营收一定比例后,品牌往往会收回运营权,自主运营。”

典型案例就是是壹网壹创与百雀羚的合作,前者帮后者的线上业务规模快速扩大,曾连续3年助力百雀羚拿下天猫“双十一”美妆品牌第一。但随着百雀羚线上业务规模的扩大,品牌开始减少和代运营公司的合作,并收回代运营公司的“经销权”。

而电商代运营跑出来的上市公司普遍又和大品牌绑定,部分公司前五大客户销售占比超过40%。大品牌虽然拥有足够的预算以及线上业务快速增长的潜力,能保证代运营公司实现更快的收入增长。但与大客户绑定,也使代运营公司出现客户集中度高的风险,部分头部公司前五大客户集中度超过40%。因此,客户流失也为代运营公司带来了更大的业绩波动。

在客户流失很难避免的情况下,相关公司只能持续的新签品牌。而直播电商渠道的兴起,带来了新品牌的出现以及相关的电商代运营需求,这会是电商代运营新的机会吗?

直播电商渠道,会是电商代运营的救命稻草吗?

目前,电商代运营公司大多进行了直播电商等新兴渠道的尝试,相关业务也在财报中有所体现。

从批露渠道占比的上市公司财报看,目前代运营公司的直播电商渠道业务虽然营收占比较少,普遍在8%以下,但增速客观,其大多保持着三位数的高速增长。不过从盈利能力表现看,直播电商渠道业务的利润率相对较低,毛利率也低于传统渠道10-20个百分点。

考虑到直播电商渠道的电商代运营尚属发展早期,固然不能用当下的财务业绩衡量业务的价值。但目前来看,电商代运营在直播电商渠道获取的果实可能并不如在传统渠道丰厚,原因在于,相关公司开展直播电商业务,在业务难度更大的情况下,要付出更高的成本。

相比传统电商代运营,直播电商渠道代运营不仅要具备电商运营能力也需要具备内容能力。而这意味着成本增加,直播渠道电商代运营在需具备原有传统渠道的运营人员外,还需要配备主播、短视频内容制作等人员,增加了固定成本。

除了人员增加带来的显性成本外,直播电商代运营也需要付出更多的隐性成本。

传统电商渠道品牌大多绑定一个代运营公司不同,直播电商代运营普遍采取赛马模式,如果最后被客户抛弃,而此前为客户运营的账号等其它服务又不能通用到其它客户中,就会浪费更多时间和精力。

传统电商渠道不采取赛马模式也不难理解。一方面,淘宝只允许开一家旗舰店,品牌没有多余的旗舰店供多个代运营公司服务。另一方面,货架电商模式下,用户购物是搜索逻辑,品牌商只要在用户搜索商品时,排到较前位置就能提高转化,品牌商店铺销量提高后,平台还会增加推荐权重,进一步店铺曝光。而多个代运营公司开设同一品牌的不同店铺,会产生销量分流,反而不利于品牌商通过销量权重获得店铺曝光。

而直播电商,用户购物依赖信息流推荐,信息流推荐又基于不同垂类的内容表现。此种模式也适合商家开设多家店铺,获取曝光,从而允许品牌在同时期内,选择不同的代运营公司,观察效果。

当然,直播电商代运营仍处于发展早期,还有很大的上升空间。但归根结底,电商代运营公司在产业链条中扮演的是代理商的角色。而代理商属于商品变现环节中的可选成本。这也带来了一个问题:在经济向好的时候,代理商会随大盘保持不错的发展,而一旦宏观经济下行,最先受到冲击的也是代理商。

某种程度上说,电商代运营的困局也是整个消费互联网红利消失的缩影。在接下来时间里,对任何处于产互联网品变现链条中可选成本的企业乃至行业来说,增长都会成为一个难题。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

24小时热榜

24小时热榜

热门视频

热门视频