出品/松果财经

作者/松果财经

2019年,全国塑料制品累计产量8184万吨,其中塑料吸管近30000吨,约合460亿根,人均使用量超过30根,饮用一杯奶茶只需15分钟,但地球“消化”塑料吸管的时间,可能要几百年。

如果仔细观察,自从2018年星巴克逐步将饮品杯盖替换为“鸭嘴盖”、并宣布不再提供塑料吸管开始,各大厂商已经开始纷纷减少塑料食品包装的使用,其中最大的改变就是塑料吸管向纸吸管的转变。

随着“禁塑令”实施、环保观念普及,用纸袋代替塑料袋已经成为趋势,而环保纸袋制造商也开始受到关注。近日,恒鑫生活披露了在创业板上市的招股书,拟公开发行新股数量不超2550万股,募资约8.3亿元,保荐人为华安证券。

2022年对环保行业来说是一个很特殊的年份,在碳中和被写入政府工作报告后,包括电力、环保、清洁能源在内的相关行业进行了一轮暴涨。北京绿色金融与可持续发展研究院院长马骏曾表示 “今后30年左右的时间,碳中和投资机遇恐怕是在100万亿到300万亿元人民币之间。”

一个万亿市场向赛道上的玩家敞开了怀抱,恒鑫生活此时冲击上市能否杀出这片蓝海?

“禁塑令”的危机与机遇

2020年1月,我国正式从“限塑”转为“禁塑”,继而带动可降解行业的从早期的低迷发展期进入高速发展期。

禁塑令目的很明确,就是遏制“白色污染”,过去十年,限塑令起了很大作用,根据数据显示,超市、商场的塑料袋使用量较少三分之二,累计减少塑料袋140万吨左右,意味着节约840吨石油。

但随着快递、外卖等行业的崛起,加上消费水平提高,消费者渐渐接受有偿使用塑料袋,导致近年来限塑令效果甚微。据国家统计局和前瞻产业研究院发布的报告显示,2019年我们国家塑料制品生产量高达8184万吨左右,约占全世界塑料制品需求量的1/4。

塑料污染不仅在于微塑料等物质对生态系统的破坏。作为重要的石化产品,塑料的碳排放跨越其全部生命周期,其碳排放占全球总排放约3.8%,加速了全球变暖进程。

北京大学能源研究院气候变化与能源转型项目主任郑平曾表示,“如果按照目前的模式发展,到2050年,仅塑料产生的二氧化碳就将达约13亿—14亿吨。因此,为实现碳达峰、碳中和目标,调整优化化石及塑料生产行业规模刻不容缓。”

中国之所以制定2030年达到碳达峰的目标,一方面体现了中国在节能减碳问题上的重视,另一方面也迫使在碳排放中占比较大的传统行业需要在10年内进行节能减排的整体变革。

随着全球大多数国家和地区提出“零碳”和“碳中和”的发展目标,同时可降解塑料可以助力碳中和,代替不可降解塑料,在一定程度上减少“白色污染”,迎合全球能源转型和治理环境污染的目标。

“禁塑令”的颁布,以及举国追求“碳达峰”和“碳中和”的宏观局势,使得可降解塑料行业迎来了自己的“天时”,那么乘着东风冲刺上市的恒鑫生活又能否迎来自己的“地利”呢?

背靠瑞幸和喜茶,可生物降解收入占比达59%

在禁塑、碳中和成为大势所趋的情况下,恒鑫生活提前站到了风口上。

成立于1997年10月的恒鑫生活是以原纸、PLA粒子、传统塑料粒子等原材料,研发、生产和销售纸制与塑料餐饮具。

自2008年开始,恒鑫生活逐步切入PLA淋膜纸杯生产,并通过努力将其打造成为企业的拳头产品。

PLA的中文名叫作聚乳酸,是一种以乳酸为主要原料的聚合物,它的一个重要特点是:可生物降解。

在不断扩大PLA淋膜纸杯生产的同时,恒鑫生活还收购了一家塑料制品公司,通过消化吸收其注塑、吸塑成型技术,开发出PLA刀叉勺、吸管、塑料杯、搅拌棒、发泡餐盒和餐碟等产品。据招股书数据显示,恒鑫生活的纸杯销量高达18.8亿只,杯盖有12.2亿只,塑料杯也卖了近2.3亿只。

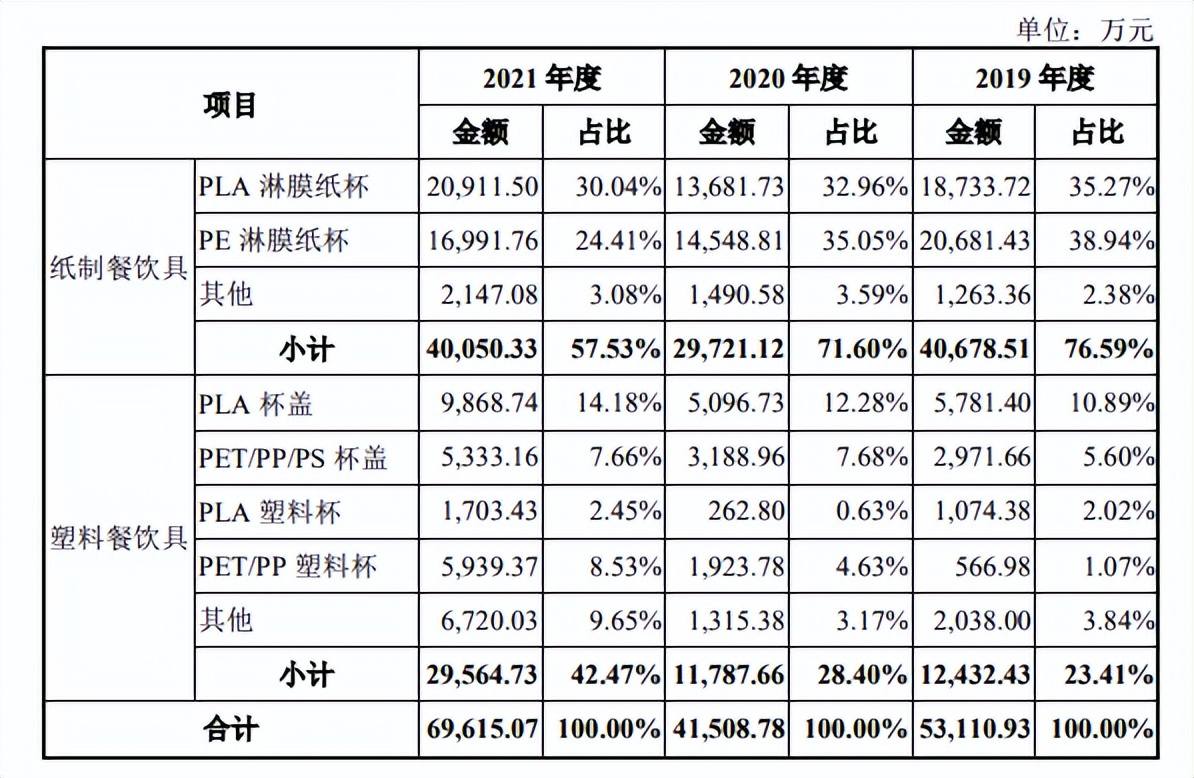

尽管能够生产的产品很多,纸质餐饮具仍是恒鑫生活最主要的收入来源。据招股书数据显示,2021年恒鑫生活纸杯营收超4亿元,占总营收的57.53%。其中PLA材质的餐饮具营收为1.367亿元,占总营收的46.67%。

按环保性能划分,恒鑫生活有4.12亿元的营收来自可生物降解餐饮具,占主营业务收入的59.19%;2.84亿元来自不可生物降解餐饮具,占比40.81%。

与很多主打环保餐饮的企业一样,恒鑫生活的产品原来主要面向海外市场。但随着国内大客户逐渐与其合作,恒鑫生活内销收入快速增长。据招股书数据显示,恒鑫生活2021年内销收入从2019年的21.12%增长到47.21%。

其中瑞幸咖啡是恒鑫生活的第一大客户,过去二年销售收入占比分别为6.24%、11.57%。2021年喜茶旗下全资子公司深圳猩米科技有限公司成为新增第三大客户,销售收入占比为3.8%。

与其他企业不同的是,恒鑫生活采用“以销定产”与“合理库存”相结合的生产模式。从销售情况来看,产能利用率却并不饱和,纸质餐具产能利用率过去三年分别为95.47%、69.77%和77.64%。

在现有的产能利用率未饱和的情况下再募资扩产,恒鑫生活的新增产能或许难以被市场消化。

可降解塑料听起来很美,用起来却很贵

碳中和目标的推动下,我国“禁塑”进程有望进一步加快,而随着技术突破和生产规模化,可降解塑料行业发展也将渐迎来黄金时期,这也为恒鑫生活的产品市场带来了丰富的想象空间。

据国信证券测算,我国可降解塑料约有1017万吨的潜在需求空间。对应市场规模约1777亿元。而数据显示,在2018年我国可降解塑料消费量仅为4.2万吨,可以说,可降解塑料是一个从无到有的新兴市场,也必将成为市场新宠。

在这个潜在规模达千亿级的市场中,目前还处于百舸争流的状态。玩家数量多,各自生产的产品种类也不尽相同,而且大部分企业的产能都在5万吨以下。

由于行业还处在早期阶段,整体来看,可降解塑料现有渗透率低、行业起步晚。但是,玩家们已经开始发力,未来三年,行业规模将快速扩大。据统计,2019年我国可降解塑料的总产能为61.7万吨,但“禁塑令”发布后,企业们纷纷规划新的产能。据国信证券统计,预计至2025年,国内新增可降解塑料产能达380万吨。

但另外一个不可以忽视的事实是,2021年国内可降解塑料的开工率只有40%。虽然作为传统塑料的替代品,可降解塑料正在迎来巨大的风口和发展空间,但可降解塑料仍处于行业导入期,发展仍面临挑战。

某种产品火了,其原材料往往会紧随其后,可降解塑料也不例外。据了解,可降解塑料主要是指可生物降解塑料,是一类新材料,目前全世界产能也不到100万吨,而在中国,仅2020年,传统不可降解塑料包装制品就高达1200万吨。

产品巨大的市场需求背后是原材料的供不应求。据相关数据显示,2020年,我国PBAT、PLA年产能分别约为30万吨、10万吨,约占全球产能一半。尽管多家企业积极参与相关产业布局,但储备的原材料产能仍不能在第一时间完全满足市场。

其次,可降解塑料之所以仍未实现商业化普及是因为成本较高,2021年,传统PE/PP塑料的整体价格在7000-8500元/吨之间,PET价格在5000-6000元/吨,而可降解塑料中PBAT的价格在2万元/吨左右,PLA价格更高,达到2.8万元/吨。

反馈到商家,原本的塑料吸管0.05元一根,而PLA由于成本的原因高至0.2元一根,在“禁塑令”的政策之下,更多的商家自然优先使用更为便宜的纸吸管。

综合各方面因素来看,以PLA为代表的可降解塑料的降成本进程道阻且长,价格竞争也会随着整个行业产能的起量而愈发残酷。

总结

在环境问题日益严重的今天,国家对环保的关注度一直在上升,无论是大气污染、水污染、固废污染,还是塑料污染,无论是城市的垃圾分类,还是野外国家公园的建设,甚至对野生动物的保护,力度都在不断加大。

限塑令下,在餐饮业“减塑”的态势下看似美好,但实际上,受制于消费者、材料的可替代性、商家的盈利等情况,整个行业要实现蓬勃发展还需要不少时间。

“这是一场马拉松,关键看谁能跑到最后。”可降解塑料终究是一个同质化程度极高的产业,所有的竞争都将围绕成本这一主题展开,经过一轮轮洗牌,恒鑫生活能否建立起自己的成本优势在这个千亿赛道中突围,还有待时间考量。

24小时热榜

24小时热榜

热门视频

热门视频