来源/鲸商

作者/李清乐

疫情反复的当下,线下实体企业,特别是本地生活服务类商家的生存变得异常艰难,数字化转型的动力也更为迫切。

美团、饿了么、抖音等平台,则被寄予实体企业转型厚望,以餐饮外卖为例,市场份额近70%的美团,近年来“高佣金”的争议不断。

面临大环境不佳,消费萎靡,尽管美团抓住了本地生活商家们拥抱互联网的意愿提高,而取得了业务层面的增长,但在收益方面,美团重回亏损似乎更能体现“政治正确性”。

“大家难,我也很难”,又不能“独善其身”,在疫情的高风险地区,积极响应国家扶持实体企业的号召,美团外卖对困难商户将实施“佣金减半、且1元封顶”优惠举措。

在资本市场,美团过去一年,经历了从市值巅峰时28437亿港元(约合23105亿人民币),跌落至当前10000亿港元(约合8125亿人民币),缩水了65%。重回巅峰,需要新的增长故事。除了本地生活服务业务,美团正在加码同城零售,优化推进美团买菜,近日又宣布杀入“电商自营”业务。

01 美团“三驾马车”托底情况

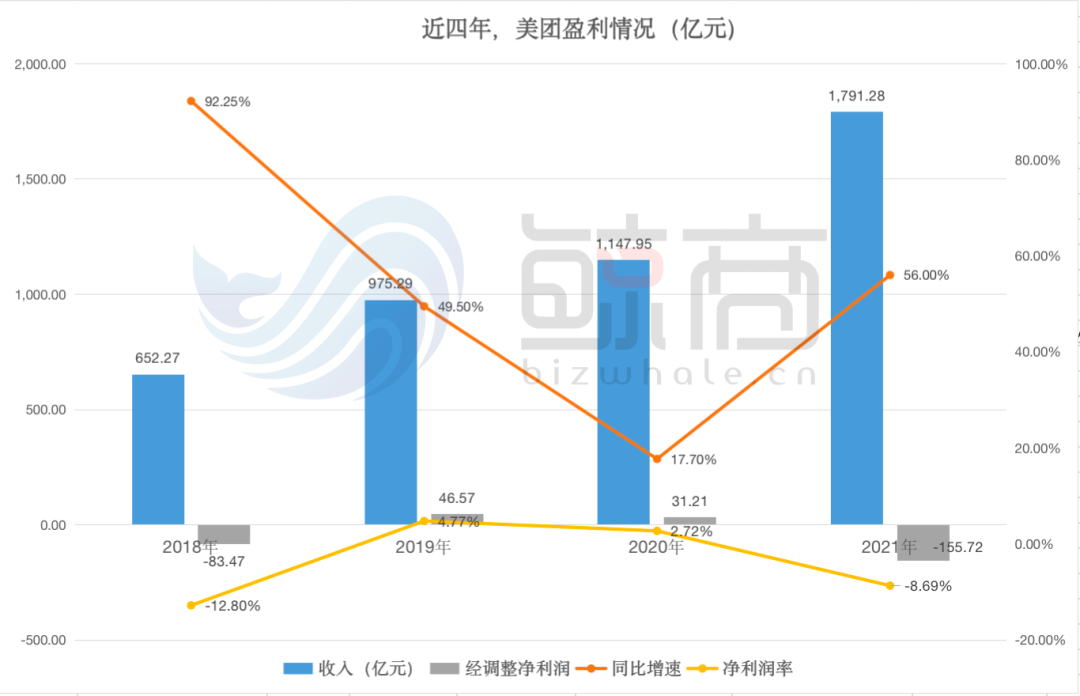

3月25日晚,美团发布2021年第四季度及全年财报显示,公司全年收入约1791亿元,同比增长56.0%,其中Q4收入495亿元,同比增长30.6%。但全年调整净利润额为-155.7亿,两年后重回亏损状态,且是2018年亏损额的近两倍。另外,仅2021Q4的亏损39 亿,就超过了2020年美团全年的净利润。

对于亏损原因,财报中给出的解释是“新业务及其他分部的经营亏损扩大”所导致。主要包含美团优选(社区团购)、美团买菜(前置仓1小时达生鲜电商)及美团闪购(同城零售)等业务。

美团“新业务及其他”与餐饮外卖、到店(酒店、旅游)OTA业务共同构建了“三驾马车”,它们的收入模式又可以细拆成佣金、在线营销服务、其他服务及销售(含利息收入),2021年5月美团对外卖技术服务费额外拆分出“佣金+配送服务”的计费方式。

其中,“新业务及其他”在2021年实现503亿元的收入,比上一年273亿元增长了84.4%,不过经营性亏损也由2020年的109亿元,扩大至2021年的384亿元,一年亏损扩大了3倍多。以此换取新业务增长,其中美团闪购在去年12月的单日订单量峰值超过了630万。

餐饮外卖一直支持起美团的“半壁江山”,2021全年美团外卖业务收入963亿,相比2020年的663亿增长了31.4%,比四年前的2018年翻了2.5倍。去年,美团外卖经营利润由2020年的28亿元增加至2021年的人民币62亿元,同时经营利润率由4.3%增至6.4%,主要由于在线营销服务收入占比提升及骑手季节性补贴减少。这反映出,疫情期间餐饮外卖需求的增长旺盛。

到店、酒店及旅游业务方面,美团在2021年取得了53.1%的同比增长,至325亿元;经营利润由2020年的82亿元增加至2021年的141亿元,经营利润率则由38.5%提升至43.3%。酒店旅游行业被疫情冲击的影响虽大,但对数字化转型获客的诉求也推动了美团该业务板块的逆势增长,此外,美团还抓住了休息娱乐、健身、养老、医疗及宠物服务等品类增长势头,提供更细分的本地生活服务类目。

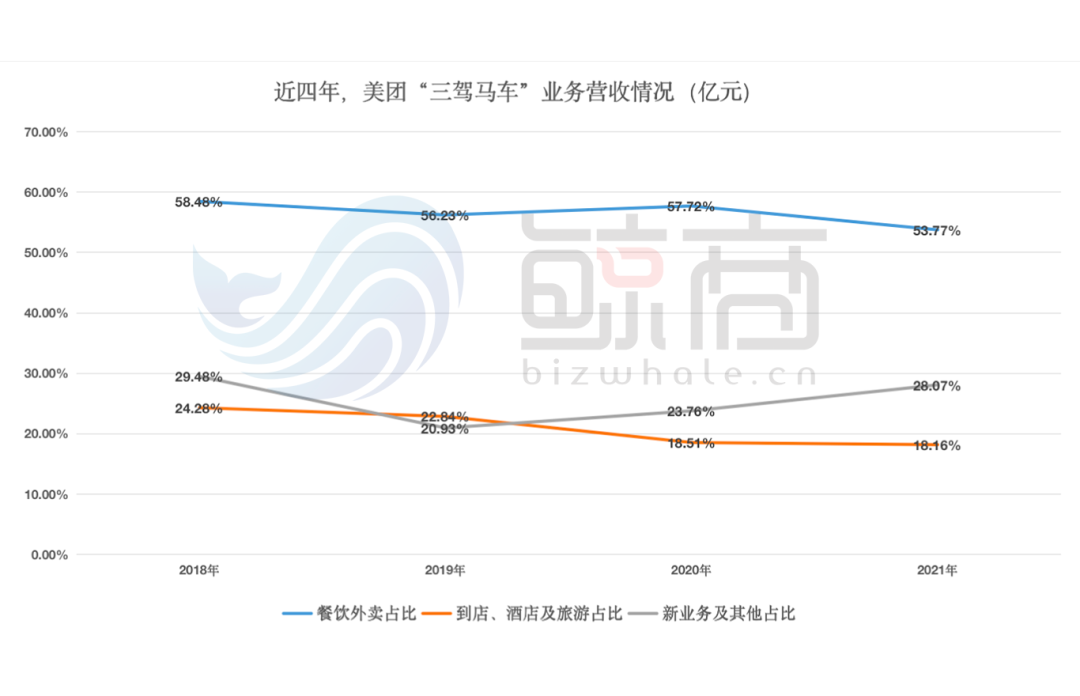

2018年—2021年,三大业务板块在美团收入构成的贡献占比,过去四年里,餐饮外卖占比由58.5%下降至53.8%;新业务及其他占比经过一番波动,维持在28.7%左右,未来提升的趋势比较明显;而到店、酒店及旅游业务占比已从24.3%下降至18.2%,结合今年疫情反复频率提高,该业务占比会有进一步可能。

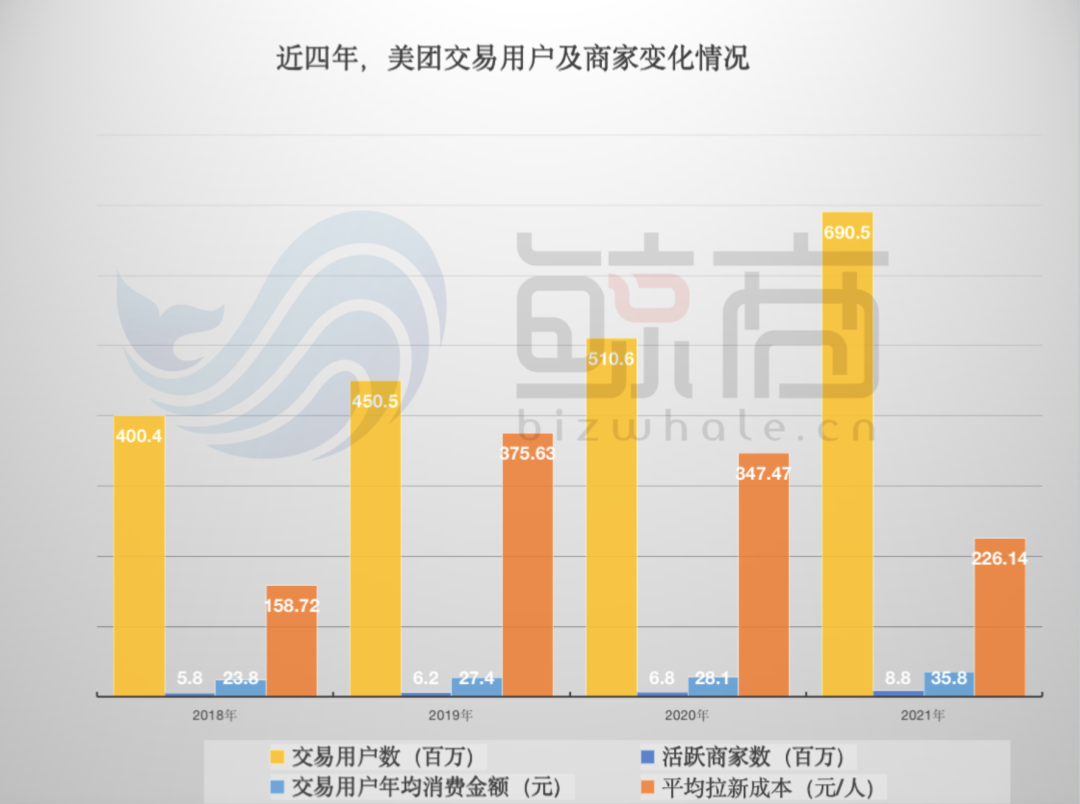

在电商中,流量(用户)与商品(实物、服务)构成交易的必要条件。体现在平台层面,美团点评2021年度交易用户数已达6.9亿,比上一年的5.1亿增长了35%;活跃商家数也在过去一年内,由680万增长至880万,同比增长了29.2%;交易用户的单笔人均消费金额也从28.1元/人,增长至35.8元/人。这三项指标成绩,均是疫情爆发后取得增长最快的一年。

值得注意的是,尽管美团每年的市场推广费用在提升,但均摊到每位新增交易用户身上,实际上是在降低的,鲸商根据美团历年财报数据推算,其平均获客成本已从2019年的375.6元/人,下降至2021年的226.1元/人。

在互联网流量见顶的当下,美团这一指标会是所有大厂最为羡慕的。不可否认,美团享受到了疫情带来的增长红利。

02 外卖佣金“变化”真相

因为本地生活服务是以“3公里生活”半径圈为主,不能完全撇开线下,衣食住行又是生活刚需,不管经济环境多差,14亿人口的基础需求体量在,只是消费方式、消费力度有所变化而已。

2021年,美团餐饮外卖交易金额(GMV)已由2020年的4889亿元,增长43.6%至7021亿元,相比较2018年已经翻了近2.5倍。如果参照国家统计公布的数据,2021年国内餐饮消费市场规模为4.69万亿,那么美团外卖所占份额约14.97%。

在餐饮外卖订单总数额方面,2021年美团外卖总订单数约为143.7亿单,同比增长了41.6%;日均订单量也由上一年的2780万单,增至3936万单,预计2022年日订单量会超过4500万单。2021年,美团外卖客单价也由48.2元/单,提升至48.9元/单,提升并不明显,这也反映出疫情之下,消费力度并不会有大幅提升痕迹。

鲸商认为,过去两年预制菜的爆发式增长,提供了快速出餐的供应链保障,一定程度上增加了餐饮外卖商家数量,间接刺激了美团外卖订单量、交易金额的增长。宵夜、奶茶、沙拉及轻食等品类在去年增长显著。供给增长有效带动中高频次用户的订单量增加。因此,美团餐饮外卖年度交易用户数同比增长13%,年度交易用户平均交易频次同比增长25%。

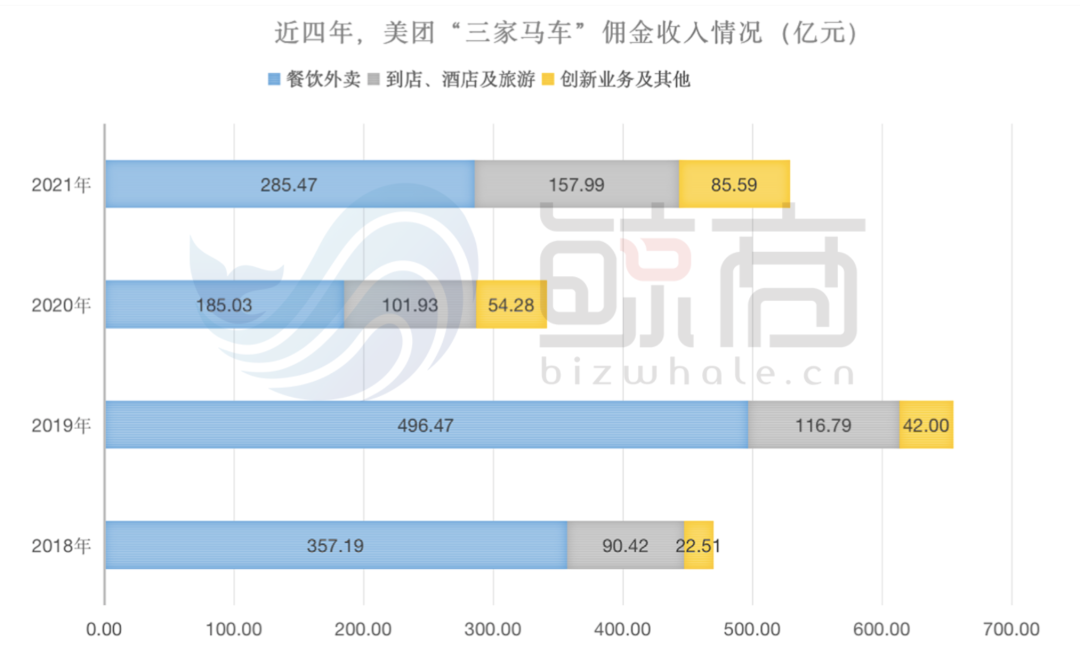

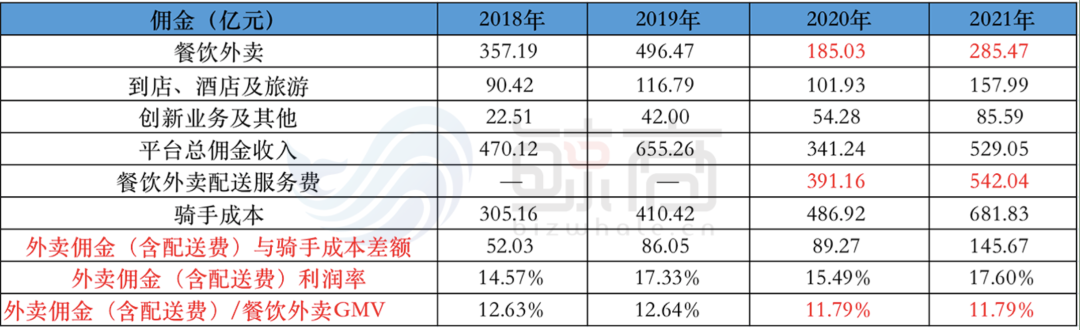

“佣金”收入一直是美团的“现金牛”,2021年美团点评平台总佣金收入为529亿元,其中餐饮外卖、到店酒店及旅游、创新业务及其他分别为285.5亿、158亿、85.6亿元,同比增长率分别为54.3%、54.9%、57.6%,看似步伐很一致,但争议性最大的还是餐饮外卖业务。

一方面,自从疫情出现以来,餐饮、住宿、旅游、零售、客运等实体行业受到重大冲击,国家出台政策并引导互联网平台降低佣金,来帮助实体企业渡过难关;另一方面,平台响应政策降低了佣金,但商家经营中并没有明显感知。

上文也提到,自去年5月起,美团推行了外卖商家服务费费率透明化改革试点,将“一口价”佣金方式改为由“技术服务费+履约服务费(配送费)”两部分构成。财报指标中,也分拆为餐饮外卖佣金、餐饮外卖配送服务费。

因此,2020年、2021年的佣金收入项,相比2018年、2019年明显降低,但如果还是按照2020年之前的统计口径餐饮外卖佣金收入包含配送服务费的话,2020年应该为576.2亿元(即185亿+391.2亿)、827.5亿元(即285.5亿+542亿),是比2018年、2019年高不少的。

值得注意的是,美团面对“高佣金”质疑时,美团CEO王兴曾在一财报电话会中称,“由商家和消费者所贡献的配送服务业务营收,仍然无法覆盖我们向快递员支付的配送费成本”。然而,在其披露的财报逻辑中很难成立。

美团财报显示,2018年—2021年四年间,外卖骑手成本分别为305.2亿、410.4亿、486.9亿及681.8亿,我们用同一时间段的美团外卖佣金(含配送费)收入减去外卖骑手成本所得到的差额都为正数,过去四年分别为50亿、86亿、89.3亿及145.7亿元。

我们再将这些差额,除以相应时间段的外卖佣金收入,其实就能得出2018年—2021年四年间美团外卖佣金(含配送费)的利润率为14.6%、17.3%、15.5%、17.6%,不仅美团外卖的佣金利润率没有变低,疫情后还略有提升。

那为什么美团外卖中披露,2020年、2021年的外卖经营利润率分别是4.3%、6.4%?因为外卖业务除了要支付骑手成本外,还要分摊其他费用:

比如,“其他外包成本”,可能包含外卖区域代理、外卖站点等费用。还有市场营销推广费、外卖物料配图等等,当然这部分费用除了外卖佣金收入,外卖的在线营销服务与其他服务及销售(含利息收入)也会合计参与费用抵扣。

此外,我们还有另一种简单粗暴的方式,检验美团外卖佣金到底是否降低了:把外卖佣金收入(含配送费)除以外卖平台GMV。可以得出美团2018年—2021财务指标中的佣金比例,分别为12.63%、12.64%、11.79%、11.79%,也就是疫情以来的两年中,美团外卖佣金抽成实际相比仅降低了0.85%。

分拆计费指标,在大盘中“此消彼长”,这也就能理解为什么到现在,还有那么多餐饮老板抱怨平台的抽成成本太高。

截至2021年12月31日止的十二个月内,在美团平台上获得收入的骑手约为527万人。美团方面表示,会继续深入推进“同舟计划”,将提升骑手体验和生态建设作为重要事项。

03 “零售+科技”大力出奇迹

饿了么、美团外卖两家高佣金、高推广费已被不少商户诟病,大家都期待新平台参战,好有新红利可图。去年传得沸沸扬扬抖音心动外卖,也随着字节跳动内部组织架构的调整而“搁浅”,另有谣传微信也将推出小程序外卖平台,但并未被坐实。

其实并非外卖平台的网络搭建难,而是背后的运力组织、交付体系、路线算法、网点设施,都需要大手笔投入,当前已是经历好几轮外卖补贴大战后格局。尽管其他互联网大厂也财大气粗,但当下的资本环境、政策环境、市场环境,已经很难吸引他们在外卖这件事上”从头再来”。

2021年,美团的公司战略由“Food + Platform”升级为“零售+科技”,显而易见王兴是要在同城零售与本地生活服务的业务密度上进行提升。他在此前的电话会上曾表示,美团优选的目标是在未来几年为美团带来3-4亿新增用户。

当业务密度与用户体量都提高后,相应的平台“规模效益”也会提升,本地化上门配送服务壁垒,在技术研发与业务高渗透中更为坚固。

美团的新业务涵盖美团优选、美团闪购(含美团买药)、B2B供应链业务快驴以及单车、充电宝等业务。据36氪报道,2021Q4美团优选GMV逼近430亿,日单达到了4400万。在销售补贴下降,履约成本进一步优化后,该业务亏损率有望在2022年进一步降低,并在2023年实现盈亏平衡。

美团闪购业务,美团CFO陈少晖在电话会上透露,2021年该业务GTV已经占到了外卖业务的12%,达到了842亿。去年12月,美团闪购的日订单峰值超过了630万。

美团新老业务的持续增长,都离不开市场推广力度与研发投入程度。财报显示,2021年美团销售及营销费用为406.8亿元,同比增长了94.8%;研发费用由2020年的108.9亿元,提高了53.1%,至166.8亿元,占收入比重的9.3%,研发占比方面在过去四年中几乎没什么变化。

进入到互联网“下半场”,王兴认为“要从用户需求驱动,转向用户需求和核心技术双轮驱动。”而移动互联网、大数据、人工智能都是数字中国建设的加速器,“美团除了连接消费者端,也参与到餐厅的数字化、信息化、网络化和智能化的建设当中。”

技术与市场的持续投入,结合高频刚需的商品和服务,美团本地数字经济“生态位”打造,还未结束。

24小时热榜

24小时热榜

热门视频

热门视频