作者/骆峰

出品/Mall先生

2024年8月,国内第一支以奥特莱斯为底层资产的华夏首创奥莱REIT上市,扩充了消费REITs的资产类别,今年4月,因较发行价累计涨幅超过70%(75.41%),华夏首创奥莱成为首个触发临时停牌的消费REIT。

2025年5月,第二支奥特莱斯类型的中金唯品会奥莱REIT申报发行。截至目前,累计已有3个奥特莱斯项目作为底层资产发行/申报REITs,也是消费类基础设施项目中仅次于购物中心、数量第二多的资产类型。

来源:华夏首创奥莱REIT、中金唯品会奥莱REIT招募说明书

在消费降级的时代逆势走红的奥特莱斯,与我们常见的购物中心,有何区别?又是否会取代今天购物中心的功能呢?

01

奥莱为何更吃香了?

奥特莱斯(简称奥莱)从英文Outlets音译而来,字面本意是“通道或下水道”。

1970年代奥莱在美国崭露头角时,其角色就是零售品牌专门用于打折处理过季、尾货库存的商品的场所。

相较于商场百货不定期的短暂打折促销,奥莱是常年的折扣店,因此逐渐演变成了各品牌清库存的重要“通道”。

对于消费者而言,奥莱则用相对划算的价格,满足了其对品牌(特别是奢侈品)的渴望。

自2002年奥莱进入中国后,经过20余年的深耕发展,根据中国百货商业协会数据,截至2024年底,全国在营奥特莱斯项目超过250个,销售规模近2,400亿元。

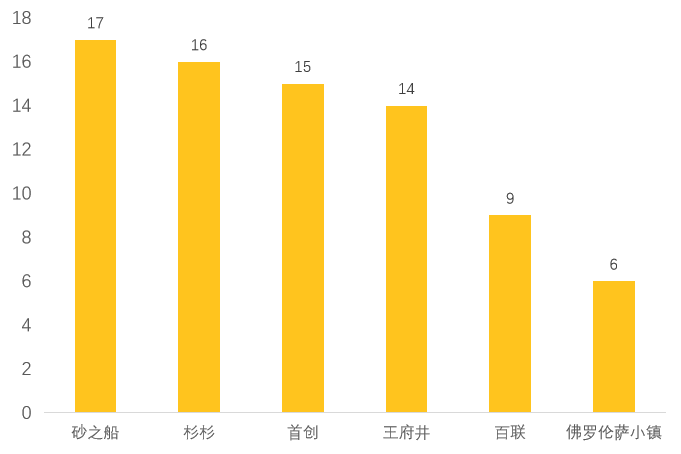

奥莱赛道也涌现出“首创”、“王府井”、“百联”、“砂之船”、“杉杉”、“佛罗伦萨小镇”六大头部运营商,其开业项目总计77个,占奥特莱斯在营项目的三成以上,行业集中度较高。

头部运营商已开业奥莱项目

来源:商业地产头条

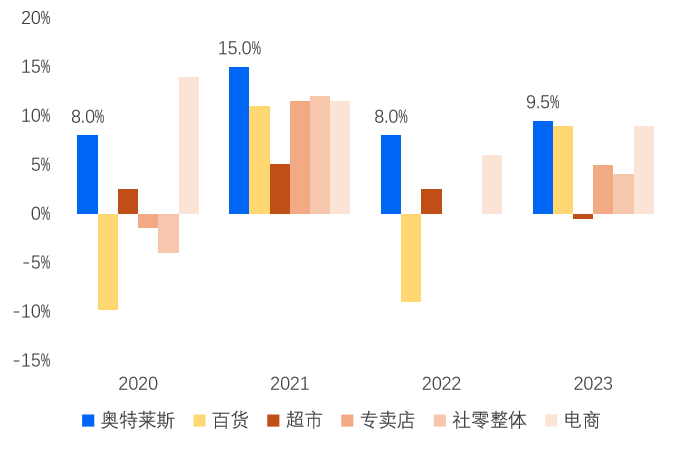

在当前的宏观环境下,2020-2023年全国奥莱零售额复合增速达到10.1%,跑赢百货、超市、专卖店等其他线下零售渠道,展现出较强的韧性。

各类渠道零售额增速

来源:中金唯品会奥莱REIT招募说明书

那么奥莱业态为何能保持相对较好的增长态势呢,我们认为主要有以下两个原因:

1. 优质奥莱的稀缺性是核心优势

奥莱项目对选址能力和招商运营能力要求高,加上多处于城市外围郊区,客流需要时间培育,对投资商资金实力也有很高要求。

这些高门槛特性造就了优质奥莱项目的稀缺性,单个城市能布局的奥莱数量有限,使得项目可覆盖周边20-40公里范围的客群。

同时,根据行业一般经验,知名品牌在拓展时每5-20个正价店才会考虑落位1个奥莱店。其对奥莱门店数量的限制,使得在区域内建立起先发优势的奥莱拥有更明显的护城河。

例如华夏首创奥莱REIT的两个项目,按可比奥莱项目口径,济南奥莱的市占率达到59%,武汉奥莱为26%。

2. "高性价比"构筑奥莱抗周期特性

过往三年,奥莱的广受欢迎,实质上反映了消费者的购买行为和消费习惯也发生了较大的变化:

“性价比”成为了最重要的考量因素,大品牌与高折扣的结合,满足了消费者以更低成本维持高品质生活的愿望。

在华夏首创奥莱REIT招募说明书中,对于奥莱项目的主要客群进行了描述:25-45岁人群及已婚家庭占比最多,达到70%以上。

根据波士顿咨询公司2023上半年中国消费者调研,受追求性价比的驱动,奥莱在中产及以下消费群体中的渗透率将快速增长,作为首选购物渠道的倾向增加了68%。

02

奥特莱斯与购物中心的区别

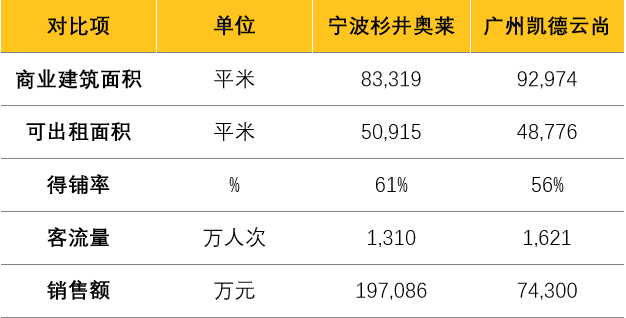

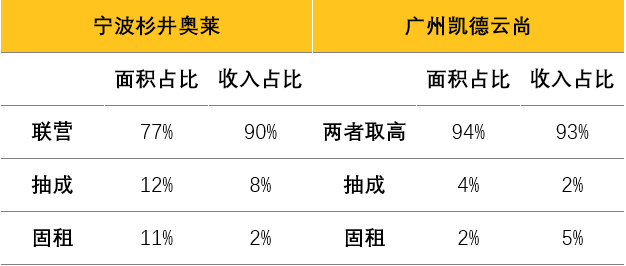

我们列举最近筹备上市的中金唯品会REIT和华夏凯德REIT的两个底层资产,宁波杉井奥莱与广州云尚购物中心进行对比:

来源:中金唯品会奥莱REIT、华夏凯德商业REIT招募说明书

可以看出,宁波杉井奥莱,在年客流量仅为凯德云尚80%的情况下,产出了后者2.6倍以上的销售额,这正反映出了奥莱与购物中心不同的第一个核心特点:吸引远距离客户到访,进行目的性消费。

奥莱多在远郊购置土地,选择以品牌独立门店、开放式的围合街区形态,并以欧洲小镇、喷泉景观等异域风情的建筑与空间场景营造,传递出一种“微度假”的理念。

对于消费者而言,既然开车跑了那么远,好不容易来一次(消费频次远低于购物中心),那就不着急立马离开,也延长了逗留消费时间,提升了消费转化率(提袋率)。

因此充足的停车位,就属于奥莱最重要的设施配套之一.例如上海百联青浦奥莱,一年营业额超过60亿,现在二期扩容建设中,车位新增规划2,500个。

而浦东机场旁的佛罗伦萨小镇,随着客流量的持续攀升,将在三期扩建新增近1,800个车位,总停车位将达3,400个。

这一停车配备远超购物中心标准,而且奥莱为刺激客户消费,停车单价很低,且大多提供4-6小时起的免费停车时长,也就导致了停车场收入在其收入占比较小,也低于一般购物中心停车费收入占比水平(3%左右)。

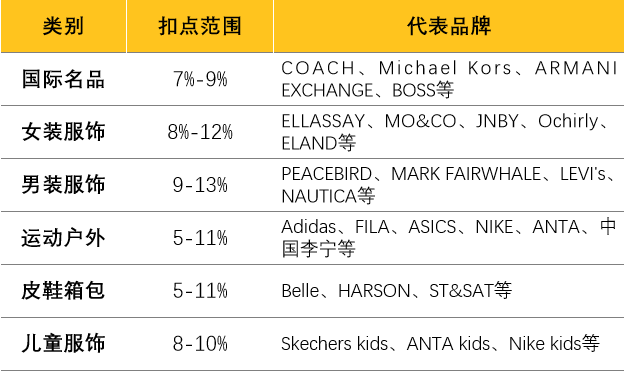

其次,自然是奥莱作为立身之本的商品与折扣差异。

一般而言,奥莱的价格体系会对货品折扣进行要求,常见的处理过季、尾货库存的商品的打折模式称之为软折扣。

但近年来,这一模式也逐渐向硬折扣演化,即通过对货品直采、减少中间商环节等降低货品成本。目前主要的奥莱运营商大多通过加强选品、精简供应链、拓展品类、开发品牌专供等方式构建折扣体系。

下表是济南首创奥莱对于品牌的折扣幅度及货品占比的统计:

来源:《华夏首创奥莱REIT关于受理反馈意见的答复》

相较于购物中心日常销售基本均为正价品,奥莱的日常折扣化,叠加逢年过节的多重促销,确实在今天更具有吸引力。

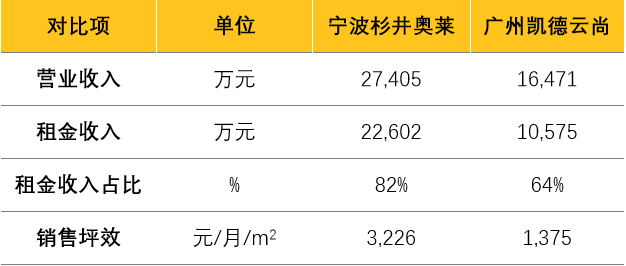

第三,经营模式和收入结构的不同,从下列两张表格可以看出,宁波杉井奥莱租金收入占比达到了82%,比购物中心要高。而物管费、多经和停车场收入的比例,则比购物中心低。

租金的大部分则来源于联营收入的提成,而联营收入则离不开奥莱业主的深度参与运营,来自商家与品牌的合作共赢。

来源:中金唯品会奥莱REIT、华夏凯德商业REIT招募说明书

这也是奥莱与购物中心的核心模式区别:联营“强运营”模式vs购物中心的租赁“强出租”模式。

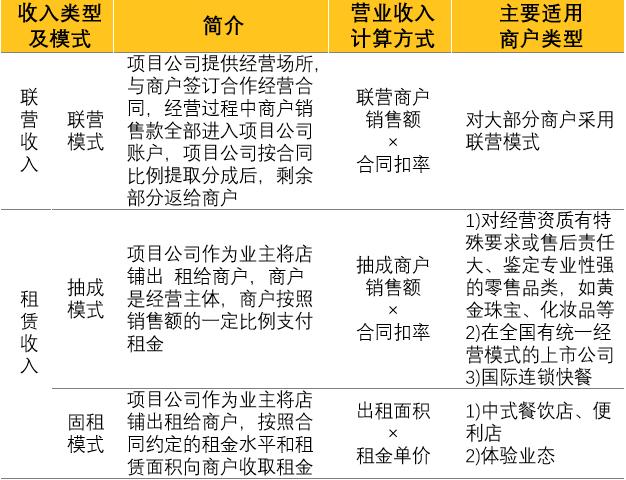

在奥莱项目中,依照行业惯例,以联营和抽成模式为主、固租模式为辅。

其中,联营模式适用于大部分商户(例如运动户外、国际名品、服装服饰),抽成模式一般适用于对经营资质有特殊要求的零售品类(例如黄金珠宝、化妆品),固租模式适用于中式餐饮店和便利店。

来源:《华夏首创奥莱REIT关于受理反馈意见的答复》

来源:公开数据整理

值得注意的是,联营模式也有保底收益。以中金唯品会奥莱REIT的宁波杉井奥特莱斯为例,其大部分商户同意在联营模式合同中约定保底条款,即使销售额不达约定金额也需支付一定的保底提成。

根据招募说明书披露,2022年、2023年及2024 年,宁波杉井奥莱联营收入中保底部分收入占比分别为66.91%、59.60%及61.03%,占联营收入比例较高,提高了项目收入稳定性。

在联营模式下,奥莱运营商更聚焦于经营业绩的达成,日常管理中尤为关注商户的货品质量、导购服务、价格策略、存货盘点及售后服务,以此推动商场整体销售额的提升。

这种类似合伙制的关系,尤其在淡季体现更明显。奥莱会有更强的动力,通过会员、促销、广告投放等形式,和商户同担风险、共享收益。

购物中心则多采用租赁模式,核心收入来源为租金,通常采用固定租金、抽成或两者取高的灵活模式。因此购物中心尽管也考核营业额,但更重视租金收缴的监控体系,以确保收入稳定。

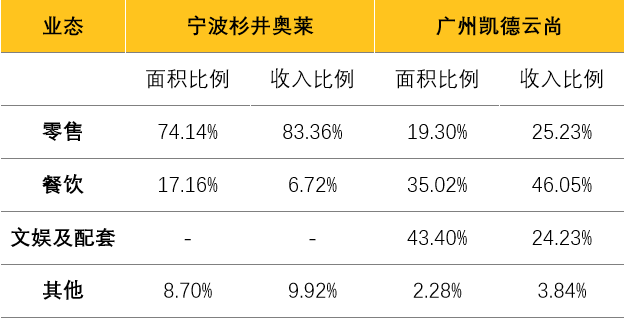

第四点,是由上述定位和经营模式决定的业态配比的不同。一般奥莱项目建筑面积在6-12万平米之间,相当于一个中型购物中心体量,但业态构成以零售业态为主(占比约80%及更高),与餐饮及休闲娱乐业态占比较高的购物中心形成差异化竞争。

如下表的业态统计对比所示,奥莱的面积和收入占比中,零售是绝对的重头,细分项则包含国际名品、流行服装服饰、运动户外、鞋靴箱包、珠宝配饰,以及美妆日化等。

而购物中心除了高能级重奢场外,一般的项目近些年普遍调低了零售比重,提升了餐饮与休闲娱乐占比。从面积和收入构成的比例关系上,两者有着鲜明的对比。

2024年数据,根据分类的不同,有合并项

来源:招募说明书

在近年 “城市运动生活方式”大崛起,瑜伽、普拉提、骑行等多种运动多点爆发的背景下,奥莱也普遍放大了运动户外业态的品牌比例。

根据赢商网的统计,运动装品牌数量目前在奥莱中的占比已达17%,成为继女装、男装之后的第三大品类。例如2024年以来,苏州比斯特购物村相继新引进萨洛蒙、可隆、迪桑特等运动户外品牌,进一步强化了项目在零售品牌矩阵上的号召力。

可以说,上述四点差异构成了奥莱与购物中心在产品特点、经营模式以及收益结构上的核心区别。而这些区别,也决定了两者在日常经营思路上的不同:

奥莱重货品、重运营、重转化率,与商户的合作关系更倾向于战略合作+深度合作,对于业绩好的品牌往往采取扩店或者开二店的方式强化其销售能力。

而购物中心则重品牌+活动的吸引力,重消费粘性、重连带率,和商户的合作更重视品牌库的广度和迭代的效率,更擅长围绕优势品牌打造同一客群的复合化消费场景。

从最终的业绩表现来看,好的奥莱项目,销售与租金坪效表现都非常惊艳。

因发行时间有先后,销售数据分布在2022-2024年间,但单项目年度销售额波动不大,可粗略比较。

数据来源:招募说明书

对比目前已经上市/筹备上市的消费REITs的招募说明书披露的销售数据,三个奥莱项目从销售坪效来看,中金唯品会一枝独秀,首创两个项目的表现也在中上游水平,体现出了奥莱以业绩经营为核心的特点,也反应了入池REITs项目的质量。

当然,这也并不意味着其能超越并替代购物中心,特别是重奢购物中心。

目前国内奥莱类别业绩最好的是上海青浦百联奥莱,商业建筑面积12万平米,2024年销售额约60亿。

而根据联商网数据,上海国金中心ifc,商业建面11万平米,销售额218亿;上海恒隆广场商业建面5.5万平米,销售额133亿。因此差不多的体量,奥莱与重奢购物中心的市场能级还是有相当的差距。

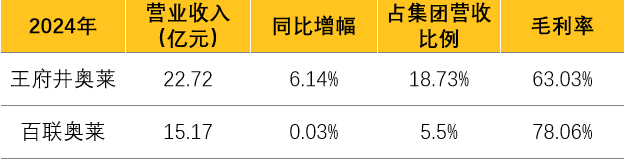

而从连锁集团来看,以王府井与百联奥莱为例,两者已经是国内头部奥莱运营商,但其奥莱营收占集团比例仅为18.73%和5.5%。

来源:中国百货商业协会《2024-2025中国奥莱行业白皮书》

03

奥特莱斯与购物中心的相互融合

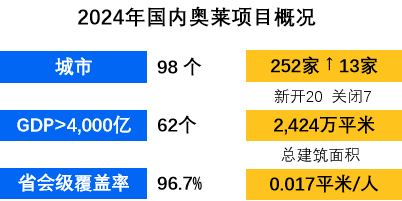

从目前城市渗透率来看,奥莱已布局国内98个城市,其中省会级以上重点城市覆盖率已达96.7%。

一二线城市的奥莱市场已趋近饱和。如北京、上海、苏州、杭州、南京等城市都有多个项目扎根,西安、长沙、武汉等城市也出现5~7家奥莱同台竞争的局面。

数据来源:奥莱领秀

自2013年后,奥莱开始向三线及以下城市拓展。根据中国百货商业协会的统计:2023年新开业的17家奥莱中,有8家在三四线城市;2024年新开业的12家奥莱中,有5家在三四线城市,下沉趋势明显。

数据来源:赢商网,笔者重绘

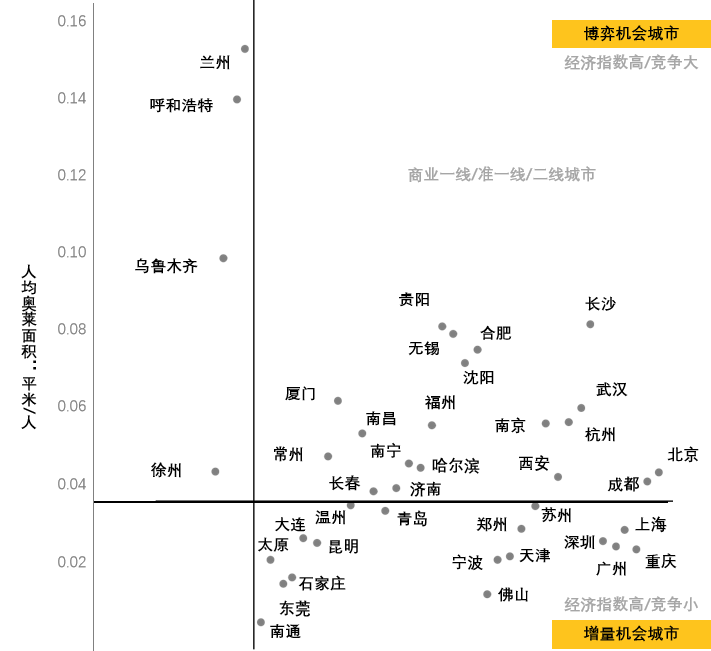

随着供应量的增加与市场的下沉,越来越多的城市将步入博弈机会区间,竞争加大,两极分化现象愈演愈烈。而为了实现效益突破,有一种趋势是奥莱和购物中心正在相互融合。

比如,除了近年来,许多奥莱并不完全售卖正价店下架款,也会搭售应季款,从而在货源上与购物中心直面竞争。

还有一个趋势是,奥莱增加餐饮配套,满足“微度假”定位的需要,打造一个完整的生活方式场所。这一措施也有效地延长了客户的逗留时长,提高了消费转化率。

赢商大数据监测显示:截至2024年底,全国奥莱项目拥有餐饮门店20家以上的奥莱项目有28个;30家以上的有20个;40家以上的有8个,50~60家的有11个。同过往相比,这个比例有逐步提升的势头。

同样的情况也在购物中心出现:商场了增加了不少品牌工厂店、仓储式奥莱租户。根据中国百货商业协会的抽样调查,2025年一季度,折扣店商业的销售相比其他业态有明显提升。

所谓的品牌工厂店,本质上也是Outlet的一种形式,区别在于仅销售自己品牌系列的库存。

工厂店的货源来源于在生产时预留了一定的货品损耗率(如订单数量上浮5%)以保持供应链的弹性,因此在工厂店往往比在其它奥莱更容易淘到新的货品,如NIKE、Adidas这样的运动品牌工厂店,销售的款式甚至能赶上当季。

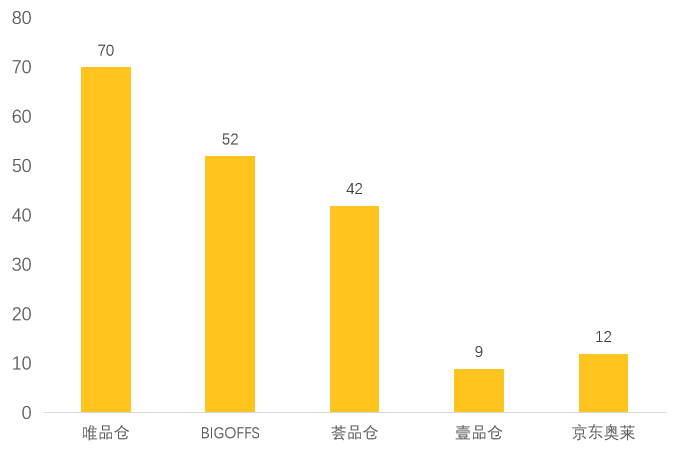

国内主要仓储式奥莱商家

来源:奥莱领秀

而仓储式奥莱专门店最近也成为购物中心的香饽饽,例如“荟品仓”与“京东奥莱”等,还有的专门店则摇身一变,升级为城市奥莱综合体。

由于这类专门店的营业面积一般在几千到上万平米,相对于郊区独立奥莱项目规模要小很多,而单位租金成本则要高不少,因此需要对品牌和商品进行精简,经营模式上主要为代销寄售模式或是买断模式。

“荟品仓”起源于上海,定位是会员制品牌特卖仓。从经营模式上看,荟品仓与全球3,000多个知名品牌的品牌建立了战略合作关系,通过买断制、零补贴、零返利、源头供应等形式减少供应商成本压力,从而降低品牌溢价。

其官网宣称产品折扣力度可达1-3折,品牌种类包括运动服饰品牌、休闲男女装品牌,以及部分奢侈品、箱包、日用品、母婴、美妆等。

荟品仓基本无装修、专注产品种类与品质。单店平均面积约为11,000平米,截至2024年末,荟品仓已在长三角布局30余家门店,总运营面积超过30万平米,会员数量约700万人。

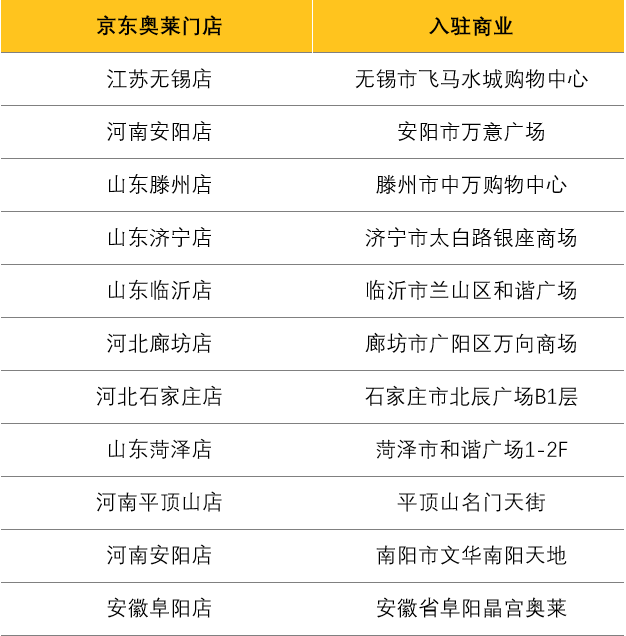

2024年京东与海澜之家达成合作,在海澜之家总部江苏江阴的飞马水城开出全国首家京东奥莱线下店,并同步上线了“京东奥莱官方旗舰店”。

京东奥莱瞄准下沉市场,聚焦三线及以下市场的消费人群。一般单店面积在3,000-10,000平米,选址市中心核心商圈,与传统奥莱形成错位竞争。

2025年以来,陆续开业山东、河南、河北、安徽等地10家新店,门店总数量在第一季度末提升至12家,预计年内还会加速扩张。

折扣方面,鞋服品类折扣大部分为原价的3-5折左右,而美妆产品约为原价的7折左右。

来源:联商网、公开资料搜集整理

04

结语

从近年来的业绩表现来看,奥莱正在成为消费者与投资方共同关注的新风口。比如华润近期也重磅下场,推出了全新的奥莱产品线。首个度假型精品奥莱项目——东莞MIXC VILLAGE万象滨海购物村,辐射大湾区,也拟于今年面世。

每一种消费业态的兴起,本质上都是时代情绪和消费心理变化的具象化呈现。而不同业态间的此起彼伏,也给了市场的参与者们,更多观察思考和相互学习的机会。

奥特莱斯与购物中心从“差异化共存”走向“相互跨界融合”,未来零售生态的竞争焦点将从“渠道属性”转向“场景价值”,能否精准捕捉消费者对“性价比+体验感”的双重需求,将成为业态成功进化的关键。

24小时热榜

24小时热榜

热门视频

热门视频