出品/第三只眼看零售

作者/ 徐昕蕾

进入九月份,各大上市公司的2023年半年度财报已经相继公布。整个社会大消费环境在经历了三年疫情后逐步迎来转机,不少企业都正在回升至2019年的同期水平。

餐饮、电影行业受疫情影响较深,市场完全复苏需要更久的时间。商超企业受电商平台等多种渠道的冲击比较大,“自救”需抓紧时间。零食企业与文旅企业恢复较快,这也与量贩零食店扩张迅速、居民出行意愿增长等因素有关。

本文通过对不同行业的部分上市公司所披露的近六年财报数据进行分析,旨在了解近年来社会主要大消费行业的变化趋势,探究哪些行业正在走向复苏,哪些仍在低谷挣扎。

餐饮企业多数扭亏为盈

疫情后“降价内卷”时代来临

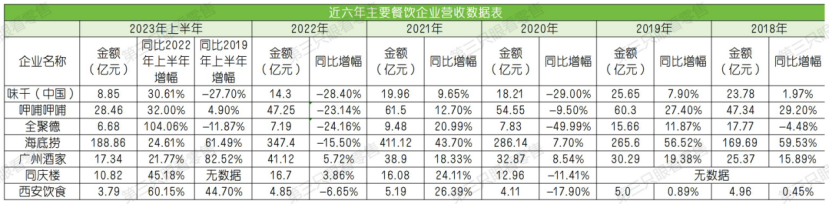

从数据上来看,上半年业绩中除了呷哺呷哺外,所有企业均呈现出营收、净利双增长的趋势,多数扭亏为盈。

在去年的中国连锁餐饮峰会上,中国连锁经营协会常务副秘书长王洪涛表示,餐饮行业正在进入品牌迭代期,这意味着行业内竞争开始加剧,加上疫情后消费降级普遍存在,餐饮业的“价格战”在疫情后会更加激烈。

2019年起餐饮企业业绩就开始承压,七家企业中有四家净利呈现负增长。直至2020年,营收正增长的只剩下海底捞、广州酒家两家企业。伴随营收、净利双双下滑的是随之而来的闭店潮,2020年味千(中国)关店77家,呷哺呷哺关店52家。

老牌企业味千(中国)持续多年亏损,采用预制菜料包制作成的日式拉面难以迎合消费者所追求的“高性价比”,销量不再;呷哺呷哺客单价连续十二年上涨,从2011年的35.2元涨至2022年的63.9元,但从财报数据来看近年的净利同比多呈下降趋势。

与此同时,海底捞凭借着188亿的上半年营收稳居火锅行业龙头。2018年至今,海底捞的营收只在2022年出现过负增长,这背后与海底捞的价格调整策略紧密相关。为应对疫情后的市场竞争,海底捞的人均消费价格从2020年的110元降至2021年的104元。

降低价格也是餐饮企业的无奈之举,随着消费者逐渐发现可供选择的品牌、渠道变多,客流量不断分散,餐饮行业也开始“内卷”起来。不少国内快餐品牌连续降价以吸引消费者,随之而来的还有抖音、美团等平台不断推出的团购活动。数据显示,抖音餐饮团购券的核销率约为50%。

面对消费者对于价格敏感度的提升,餐饮行业面临的最大挑战就是平衡好价格、效率、供应链三者之间的关系。海底捞就曾于2022年优化门店,实现了餐厅数据的实时更新,整体翻台率从上年同期的2.9次/天涨至3.3次/天,实现了经营效率的显著提升。

企业在降低价格的同时还要关注布局新的业务,一味地追求“降价”不是长久之计。疫情催生到家业务发展,对于餐饮企业来说满足“堂食+外卖+自提”等多种消费需求有利于企业铸就高竞争壁垒。

居民出行意愿增加

文旅行业激励性政策频出

上半年居民出行意愿增长明显,文旅行业回暖。据相关数据显示,今年上半年国内旅游总人次23.84亿,比上年同期增加9.29亿,同比增长63.9%。

此外,上半年住宿、航空、文旅企业的营收与净利与同期相比纷纷呈现出双增长趋势。两家航空企业的营收呈现出同比三位数的增长。多数文旅企业的净利润均呈现出三位数甚至是四位数的同比增长。特别是以东方航空为例,与2020年开始持续的百亿负净利相比,今年上半年东航的亏损大为好转,同比增长了66.65%。

从财报数据看,业绩波动较大的2020年和2022年均受到了疫情反复的影响,居民的出行意愿仍然较为强烈。据2021年调研数据显示,64%的受访者明确表示暑期有出游计划,其中87.4%计划跨省及跨市游。2022年第一季度居民的旅游意愿仍有85.32%。

伴随着居民出行意愿增长的还有我国文旅行业政策的不断推出。作为“十四五”的开局之年,2021年国家陆续颁布《“十四五”旅游业发展规划》《国民旅游休闲纲要(2022-2030年)》等相关政策性文件以刺激旅游消费。

这一年,除了东方航空和锦江酒店净利呈现出个位数的负增长外,其余企业营收、净利均为正增长。国内旅游总人次32.46亿人次,比上年同期增加3.67亿人次,同比增长12.8%,恢复到2019年的54%。

今年的《政府工作报告》同样体现了国家对于文旅行业的关注力度,多次提出要创造更多元的旅游消费场景。例如北京明确要推进绿色消费、冰雪消费,加强商旅文体等消费的跨界融合,上海要丰富古镇旅游、邮轮旅游等多种旅游场景,这些举措从一定程度上反映出疫情后“融合发展”的行业新特点。

商超业态复苏未达预期

线下渠道遭遇挑战

从整个行业来看,虽然上半年社会消费整体平稳复苏,但商超仍面临着较大的业绩压力,有七家企业营收与去年同期相比下降,五家企业营收未及2019年的水平,更有八家企业的净利与2019年相比呈现出负增长趋势。多家企业在财报中表示,线下门店遭遇电商冲击销售减少,加上疫情三年的影响,传统商超企业的生意并不好做。

此前,《第三只眼看零售》曾于今年年中采访国内部分商超负责人,得到的反馈是今年普通民众的消费能力和消费信心不足,消费降级现象普遍存在,超市依然承压。

疫情伊始,由于超市业态以销售必需品为主,加之不少超市作为政府保供指定点,所以各大商超的财报数据并没有呈现出较为明显的负增长趋势,只有三家企业营收为负。但细看之下,仅永辉、联华超市、京客隆三家营收、净利双双呈现出正增长。2020年,超市企业销售增长整体放缓,平均增长率为4.1%。

进入2021年,除家家悦、红旗连锁营收同比呈现正增长外,其他企业营收情况均呈现为负增长。同时,仅中百集团与利群股份的净利润同比增长为正,企业业绩压力大。其中,受到新租赁准则的影响,2021年永辉净利润减少5.6亿元,人人乐净利润更是同比暴跌2522.90%。

这一年,不少超市的线上销售比重开始增长,2021年超市行业线上销售平均占比已达6.5%,比上年提升了0.9%。与之相比,商超的线下业务频频遭受冲击。2021年人人乐共关闭门店37家,永辉一年里减少了7%的门店,家家悦则关店43家,商超在这一年里艰难前行。

2022年,多家企业在财报中提及线下门店的销售情况对业绩的影响,利群股份在财报中指出,报告期内由于较多门店暂停营业所以影响了营收。这一年社会消费品零售总额为44万亿元,比上年同比下降0.2%。大部分商超依旧没有走出困境,六家企业营收同比增长为负,仅家家悦、红旗连锁、三江购物实现了盈利。

受到线上电商发展影响,线下渠道呈现疲态,实体零售面临的竞争愈发激烈。在消费结构发生重大变化的情况下,快捷、方便的即时消费迎合了消费者的新需求,线上占比逐步扩大已经成为趋势,留给商超“自救”的时间不多了。

零食企业发展平稳

线下量贩渠道成为新增加点

从上半年的财报来看,零食赛道各家企业上半年业绩表现向好,除了三只松鼠和煌上煌外,其他企业上半年的营收均超过了2019年的水平。从净利润看,良品铺子、来伊份上半年同比负增长,其他企业均呈现出正增长的趋势。

与其他行业相比,休闲零食企业近年来营收、净利整体均呈现出较为稳定的增长趋势。一个重要的原因在于零食的销售渠道变得多样化。随着线上直播电商的发展和线下量贩零食店的崛起,这些休闲零食企业有了更多触达消费者的机会。

以盐津铺子为例,近六年间营收、净利几乎呈现出双双增长的趋势,唯一出现净利负增长的时间是在2021年。据盐津铺子财报显示,这一年企业将过多市场推广费用用于商超渠道的拓展,其销售情况却未达预期。在此之后,盐津铺子不断降低直营KA渠道的占比,开始推动经销渠道的扩张。

经销渠道扩张的动力来源于线下零食店的不断增加。以头部量贩零食店零食很忙为例,其门店数量在2022年突破2000家。从盐津铺子的财报中可以看到,2022年公司前五大客户资料中,排名第一的是零食很忙系统,销售额2.1亿,占据年度销售总额的7%。无论是盐津铺子还是其他休闲零食品牌,借助与新渠道的合作都实现了业绩一定程度的增长。

近年来零食量贩渠道逐渐受到关注,对于零食企业来说,拓展多元渠道可以提高各环节效率以达到降本的目的。对于消费者来说,随着大众对“高性价比”的不断追逐,量贩零食店售价低、距离近等特点也成为吸引顾客的最大优势。

从近年来的财报数据中可以看出,零食赛道相比其他行业而言整体集中度低,每个品牌之间的营收、净利差别都不是很大。这也意味着大多数休闲食品品牌并没有建立起自身较高的壁垒,还处在激烈的“内卷”状态当中,因此抓住电商渠道、折扣店渠道的拓展对于企业来说格外重要,这已经成为各企业业绩新的增长点。

五一档成为大盘“分水岭”

电影市场未完全恢复元气

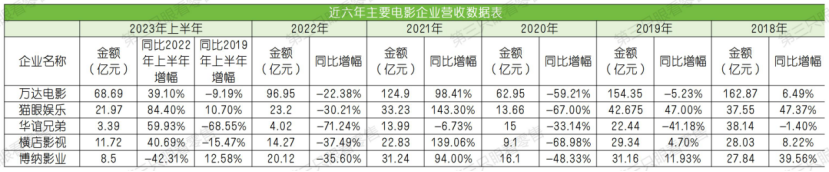

今年上半年,电影行业的复苏同样明显。从五家主要上市电影公司财报数据可以看出,除博纳影视外,其他企业上半年均实现营收、净利与去年同比双增长。由于去年整年大盘基数低,截至7月17日,上半年度电影票房大盘已升至311.31亿,超过2022年全年总票房300.67亿。

上半年的票房变化从五一档开始。今年春节档总票房65.1亿元,略高于2022年同期的60.35亿元,低于2021年的78.22亿元。随着消费者出行频率的增加,五一小长假成为了电影行业、文旅行业等众多行业新的增长期。据相关数据统计,五一 档总票房15.26亿元,已经基本与2019年同期这一历史第二高点持平。

从2018年开始,我国电影行业增速开始放缓,迈入低速发展期。受到大环境及相关政策影响,电影市场从粗放式投资迈入精细化管理阶段。受到资本波动影响,几家企业业绩均有不同程度的亏损。

以华谊兄弟为例,这一年,华谊兄弟因陆续被曝出“阴阳合同”等负面新闻,营收、净利均呈现为负增长。这一颓势一直持续到第二年,营收、净利呈现出双双负增长的华谊兄弟不断缺席电影黄金档,业内人士称“华谊兄弟进入存亡时刻”。

疫情期间,电影市场的票房收入随着疫情反复而波动。2020年,除了华谊兄弟亏损同比收窄73.65%外,剩余四家企业的营收、净利均双双下滑。中国城市院线电影总票房204.17亿元,观影人次5.48亿,和上年相比均下降68%。2021年中国影视行业市场规模为2349亿元,同比增长23.2%,这背后依然与不断变化的防控政策相关。

近年电影市场的生态环境不佳是行业仍未完全恢复元气的主要原因。身为行业的领军企业,尽管今年上半年万达电影和横店影视扭亏为盈,但净利均仍不及2019年。行业内预计要到2024年电影行业才会完全恢复至疫情前的水平。

24小时热榜

24小时热榜

热门视频

热门视频