来源/聚美丽

作者/谢耳朵

图/壹览商业

上周,业内被欧莱雅豪掷174亿拿下伊索(Aesop)的事疯狂刷屏,据悉这是欧莱雅集团史上最大一笔收购。

不少人都对欧莱雅的大手笔发出了感叹,酵色创始人&CEO刘睨在朋友圈表示:

“这个交易是战略补位的,直接填补了高端个护品类/生活方式品牌,继护肤、护发、香水香氛、彩妆都布局完备之后,欧莱雅这次的这个品类补位,就好像下围棋一样,又是一片新天地。”

作为全球第一的美妆集团,欧莱雅能数十年保持着这个领先地位,很大一部分原因就在于集团清晰的多品牌战略。

据悉,早在1960s欧莱雅就开始了“买买买”之旅。六十年间,集团收购了近50个品牌,成功形成了大众美妆、高端美妆、专业美发、皮肤医学美容部(原活性健康美妆化妆品部)四大业务部门,横跨护肤、彩妆、香水、护发等多个领域,并涵盖了从高档到平价的所有梯度。

当下在各个领域的头部品牌,如赫莲娜、修丽可、兰蔻、卡诗、植村秀、巴黎欧莱雅、科颜氏、理肤泉、YSL、美宝莲、3CE等,皆是欧莱雅集团业务增长的重要支柱。无外乎,业内常有一个说法称“美妆界的尽头是欧莱雅”。

除了欧莱雅外,目前全球头部的美妆集团雅诗兰黛、宝洁、资生堂等,他们能够穿越周期,并取得如今的成绩,依靠的从来都不是单一品牌的增长。

而这恰恰是如今中国美妆企业所欠缺的。

纵观美妆各大上市公司,“品牌单一化”是最常被提到的一个隐患,而“多品牌矩阵”也几乎是所有企业未来规划的重要方向之一。

中信证券美妆及商业首席分析师徐晓芳此前接受聚美丽采访时就表示过,“化妆品作为可选消费品,特定品牌只适合特定人群,注定了单一品牌是有天花板的,未来企业要做大做强就必须集团化,通过多品牌、多品类,甚至是兼并的发展方式,全方面提升企业竞争力,才能和国际化妆品公司同台抗衡。”

而在化妆品全球化浪潮下,行业美妆企业集团化也正在成为一个新趋势,越来越多的中国美妆企业都踏上了矩阵化品牌的道路,并励志要成为全球化美妆集团。

国内美妆企业多品牌战略一览 多条腿并行,上市公司的 “野心”

提起多品牌矩阵,业内最先想到的可能就是上海家化。作为国内为数不多成功穿越百年周期的集团,从第一品牌双妹推出后,家化集团还成功打造了美加净、六神、佰草集、启初、玉泽等多个子品牌。尽管这些年陷入转型困境,但也仍然是业内多品牌矩阵的典范。

而就在前段时间,上海家化、华熙生物、贝泰妮、鲁商发展、逸仙电商、上美股份、巨子生物等一众本土美妆企业也都陆续交出2022年的成绩单。我们从单品牌销售额维度,梳理了这些国内上市美妆企业的品牌布局:

从上图我们可以看到,薇诺娜、珀莱雅以近50亿的销售额遥遥邻先其他品牌,但其所属母公司目前几乎仅靠这一主品牌来撑起集团全部的营收。从集团最新财报来看,薇诺娜2022年仍然贡献了贝泰妮近97%的营收;而珀莱雅品牌在2022年上半年的营收占比也达到了81.36%。

而华熙、巨子、福瑞达、上美等皆有多个品牌年销售额破5亿,尽管其销售总和并没有超过薇诺娜/珀莱雅这单一品牌,但这几家的相关品牌销售分配更“均匀”,从这个维度来说,算是目前国内多品牌战略做得还算不错的集团。

其中华熙生物的四大品牌(润百颜、夸迪、米蓓尔、BM肌活)皆上榜,且继润百颜突破10亿大关之后,2022年夸迪也实现了10亿元突破,达到13.68亿元。此外BM肌活和米蓓尔两个品牌的年销售额也分别达到了8.98亿元和6.06亿元。

华熙生物也是目前国内为数不多拥有两个10亿级别品牌的企业,旗下的肌活也在向10亿俱乐部迈进。据悉,集团在最初布局化妆品业务时,就选择了多条腿并行的策略,而不是“1→N”的发展路径。

而纵观华熙生物这四大品牌,虽然都聚焦在护肤赛道,但都有非常明显的差异化卖点。比如润百颜深耕玻尿酸护肤,最新提出“玻尿酸科技修护美学”的理念;夸迪以抗老为核心;肌活和米蓓尔则分别致力于油皮护肤、敏感肌护肤,都有着非常精准的目标人群。

除了这四大品牌外,华熙在功能性护肤品方向的布局还包括了润月雅、润熙禾、甜朵、新瑞、WO等多个品牌。

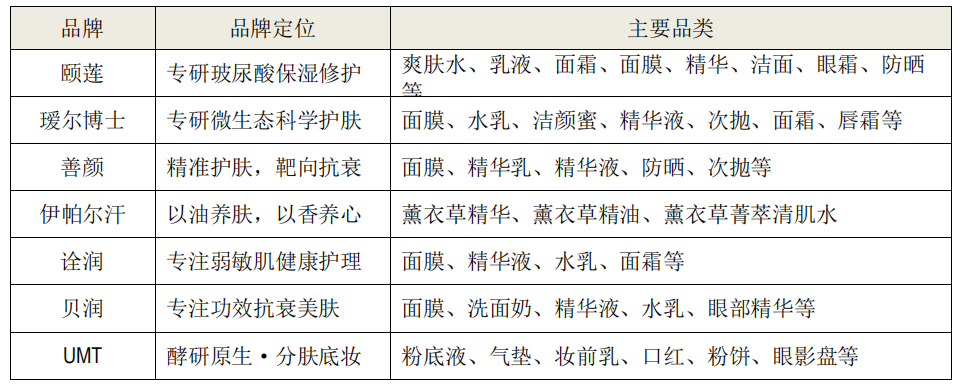

同样基于原料端的突破与发展开始多产业布局的还有福瑞达。据悉,福瑞达美业早在2003年就创立了第一个玻尿酸护肤品牌“颐莲”。

而在福瑞达生物股份总经理高春明看来:“企业在实施多品牌发展战略时,首先要在定位上防止‘内卷’,避免自有品牌的内耗。”

以福瑞达的多个品牌为例,集团会通过目标人群、技术路线来区隔各个品牌。比如颐莲专注于玻尿酸保湿修护,主要面向大众护肤市场,提供高质价比的护肤产品;瑷尔博士则专注于微生态科学护肤,倡导“一面科学,一面艺术”,走中高端、偏艺术范的品牌调性;伊帕尔汗则定位为生活方式化品牌,包含个护线、香氛线等,重点在大自然香氛品类上突破,打造中国高端香氛民族品牌。

且值得一提的是,成立于2018年的瑷尔博士已成功超越颐莲,成为集团旗下发展最好的品牌,2022年销售额达到了10.58亿。

上美集团以韩束起家,目前集团近五成的收入也主要来自韩束品牌。不过在韩束推出的十几年后,上美也成功孵化了一叶子、红色小象两个年销售超5亿的“第二、第三品牌”。2019年,上美加大了多品牌战略的力度,先后推出针对敏感肌肤的“高肌能”、孕妇专用护肤品“安弥儿”、洗护品牌“极方”、婴童护肤品牌“一页”、功效护肤品牌“安敏优”等。

从品牌矩阵上来看,目前上美旗下共有9大品牌,包含了1个高端品牌,4个中高端品牌和4个大众品牌,但目前新品牌仍在培育期,其合计收入仅占总营收的10%左右。

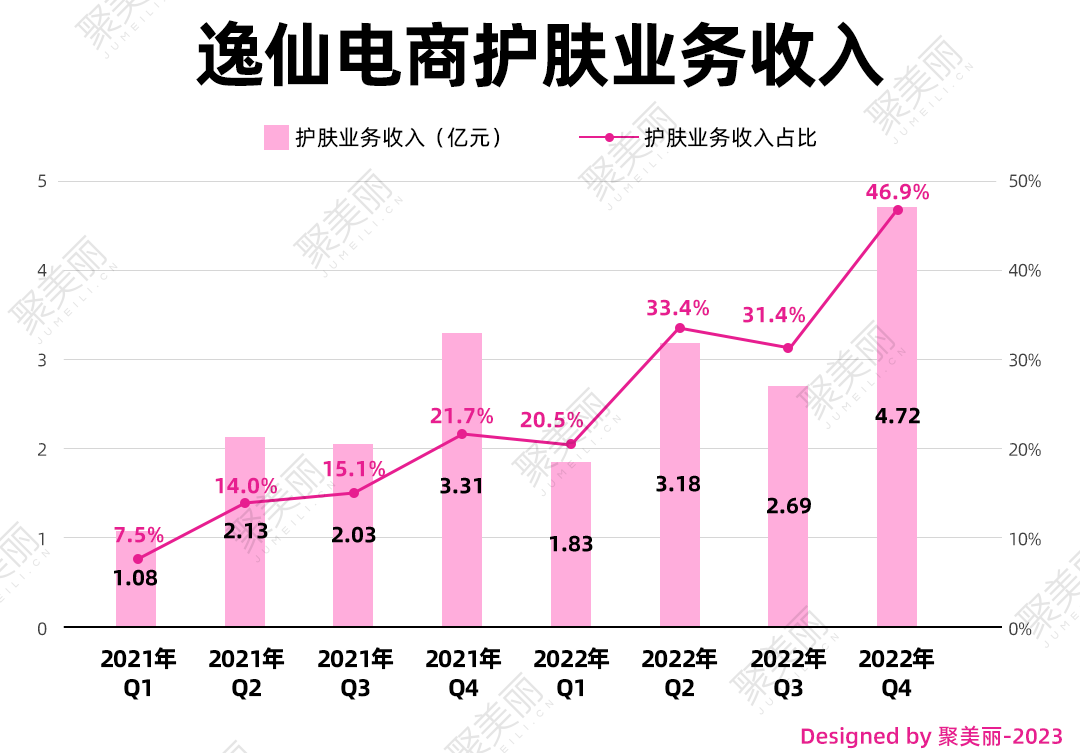

逸仙电商虽然并未具体披露各大品牌的具体数值,但是它们可以说是通过多品牌战略,成功实现从彩妆到护肤跨越的集团。2022年集团护肤品牌的净收入总额为12.4亿元,占总营收比例为33.5%,而在两年前,这个比例不到10%。其中Q4护肤占总营收比例高达到46.9%。

“多品牌战略其实是我们从创业开始就制定下的公司战略。”逸仙电商相关负责人接受聚美丽采访时表示:“在运营完美日记的过程中,我们发现由于生活习惯、皮肤肤质、个性的区别,不同用户对美有不同的诉求,这些通过单品牌是很难实现的,于是我们开始孵化新品牌。”

以前行业常会用“完美日记”这个单一的品牌来代指逸仙电商,因为在早期,确实是完美日记撑起了整个逸仙电商的营收。但如今的逸仙电商旗下拥有完美日记、小奥汀、完子心选、Galenic、EVE LOM、DR.WU达尔肤(中国大陆业务)、皮可熊、壹安态等八大品牌,覆盖了从大众到中高端的彩妆和护肤的全矩阵,年龄层覆盖年轻到成熟人群,已经是一个较为成熟的多品牌美妆集团。

且不同于大部分企业自主孵化的模式,逸仙电商旗下有大半品牌是通过收购投资的方式并入的。

对此该负责人表示:“自主孵化的品牌更能满足细分市场中不断涌现的消费新需求,从而抓住市场新的机会点和增长点;而收购的品牌,一般拥有成熟的供应链合作伙伴和管理团队,能够快速补齐公司短板。无论是收购还是自主孵化,我们主要会从消费者的市场需求、品牌理念与打造能力、产品研发与供应链能力、可持续的运营能力等因素进行综合考虑。”

比如Galenic原隶属于法国药妆公司Pierre Fabre集团,该公司是欧洲最大的皮肤医学及护理集团之一,而此次收购也进一步促成了逸仙电商与Pierre Fabre在产品研发上的合作,在丰富集团产品矩阵的同时也增加了集团研发的厚度。

同样“沉迷”于投资的还有丸美,目前丸美股份旗下除却丸美、春纪、恋火三大品牌外,还对外投资了专业婴童护肤品牌“戴可思”、高端美容仪品牌“JOVS”、美瞳品牌“可啦啦”、口腔护理品牌“参半”等多个品牌。且值得一提的是,丸美旗下的彩妆品牌恋火2021年下半年再出发,2022年全年GMV已达到了4.3亿。

珀莱雅收购的彩妆品牌彩棠2022年也迎来了全面爆发,Q3成功实现扭亏为盈,营收3.4亿+,同比增长超110%,同时集团还重塑了悦芙媞,并推出了OffRelax等新品牌。

在彩妆赛道,薇诺娜的母公司贝泰妮也进行了布局,集团在去年6月就首投了国货底妆品牌方里,据悉方里2022年GMV预计突破5亿。

目前贝泰妮旗下除了薇诺娜外,还有专注于婴幼儿肌肤健康的薇诺娜宝贝(2022年营收破亿)、高端专业抗老科技品牌瑷科缦(AOXMED)以及专业祛痘品牌贝芙汀(Beforteen)。

拥有可复美和可丽金两大王牌的巨子生物,在近日也与悠可集团牵手,推出了功效护肤品牌欣苷生物。该品牌专注于 “内调外养,综合抗老”的品牌理念,聚焦人参生物转化成分“稀有人参皂苷”的消费级产业化应用。

新锐品牌也掀起“后浪”风潮

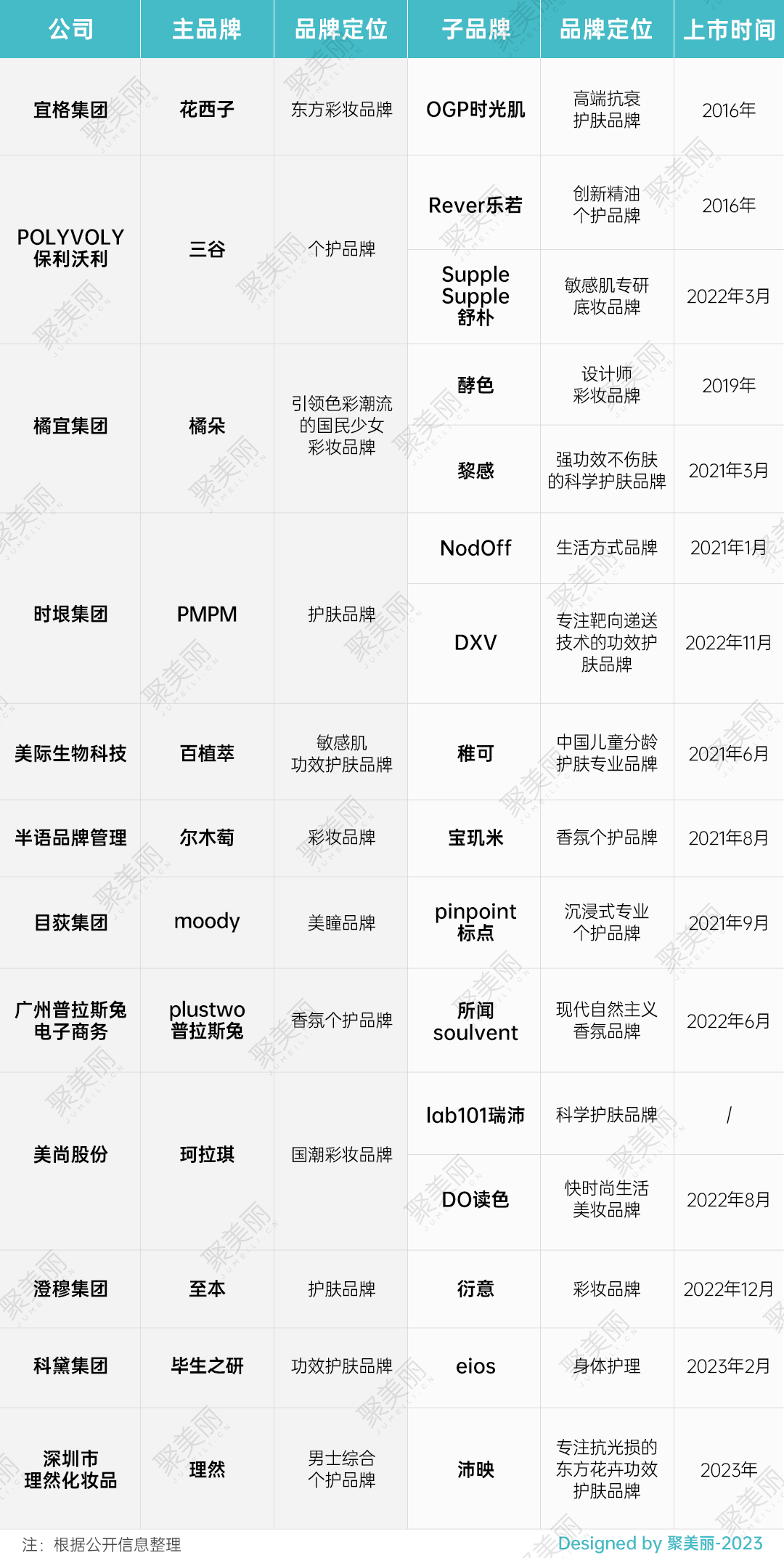

除了上市公司外,据聚美丽不完全统计,在未上市的化妆品企业中,也已有数十家企业在主品牌发展到一定阶段后,就开始布局第二、第三品牌,包括了目前较为头部的花西子、橘朵、珂拉琪、至本、PMPM、理然等。

从上图我们可以看出,企业在进行多品牌战略布局时,更多的是选择向与主品牌不同的领域扩展,通过多品类布局,来搭建品牌矩阵。而跨领域的布局,也在最大程度上避免了因为定位模糊而导致自有品牌内耗的问题。

比如主品牌为彩妆品类的花西子、珂拉琪、橘朵等,其母公司的“第二/三品牌”都不约而同的向护肤赛道延伸。

其中橘朵的母公司橘宜在2019年已经成功孵化了第二个彩妆品牌酵色,2022年橘朵的年销破10亿,酵色全年销售额也破7.5亿。2021年,橘宜又成立了上海黎感生物科技有限公司,据悉黎感定位为强功效不伤肤的科学护肤品牌,目前还正在孵化中。

而同为护肤品牌的至本、PMPM、毕生之研,其母公司则走向了三条不同的方向,分别推出了彩妆品牌yifite衍意、生活方式品牌NodOff以及身体护理品牌eios每一寸肌肤;此外个护品牌三谷的母公司POLYVOLY 2022年也推出了敏感肌专研底妆品牌SuppleSupple舒朴、美瞳品牌moody的母公司上海目荻也推出了新个护品牌pinpoint标点、男士理容品牌理然在今年也推出了新的护肤品牌沛映。

此外,化妆品企业中还有一类品牌管理公司,如佩莱、缙嘉、半语等,也在朝着矩阵化的化妆品集团发展。

比如佩莱集团已孵化20+美妆品牌,旗下拥有极简主义彩妆品牌UNNY悠宜、专注有效护肤基本款的RNW如薇、专注年轻肌科学护理的EIIO奕沃、定位环球健康美肤品牌的auou艾遇、坚持轻肌美妆品牌理念的BABREA芭贝拉等,类目涵盖彩妆、护肤、个护、健康等,广泛覆盖到不同人群、需求、市场。2021,佩莱集团终端GMV已突破50亿。

缙嘉在代理海外品牌的同时,也在发力自有品牌,自主孵化了个护品牌KIMTRUE且初、美妆工具品牌EVERBAB,以及护肤品牌ONCUR安修泽和ddg等。据悉,缙嘉自有品牌营收占比已经超过50%。

支撑一个集团多品牌发展的关键是什么?

任何事物都是有生命周期的,而当企业只有一个品牌的时候,品牌生命周期就是企业生命周期。而有相关数据显示,中国目前每年新增数十万个品牌,但品牌生命周期平均不足2年。

因此多品牌战略,是企业应对单一品牌增长天花板,打破成长周期的最佳途径,它在帮助企业尽可能占领市场份额的同时,也极大地增强了企业的抗风能力。

而相比于初创企业的单打独斗、逐一摸索,背靠“大厂”的姐妹品牌,往往更有资源、更有背景、也更有流量。

在高春明看来,成熟集团推出第二品牌主要有三个优势:

一是企业品牌、工厂品牌已经得到了市场、消费者的认可,具有一定的品牌优势;

二是包括原料基地、生产基地和供应链体系等全产业链的构建也更加成熟,可以少走弯路;

三是品牌操盘的体系化,从品牌定位到产品定义再到营销各渠道构建,都会轻车熟路。

而这些“优势”也恰恰就是支撑一个集团多品牌发展的关键。

“成熟的集团化公司拥有资本、生产、科研、品牌、营销、产业链包括人才的优势,这些能力和体系的构建很难在短期内完成。“高春明强调道,“因此我们要先做‘专’才能做多。”

“以福瑞达为例,我们是先在透明质酸原料上取得了重大技术突破,实现了该原料的量产化、规模化,然后才开始多产业突破与布局。也正是基于企业30多年的医药背景,以及中国透明质酸的行业地位,大家会觉得买‘福瑞达’的产品更加安全、更加放心。”

“同时要实现多个品牌、多个品类的运营,还需要我们的化妆品生产有‘弹性’,具有较高的兼容性和智能化水平,能适应多品牌制造需求。此外,在饱和式竞争时代,每个品类、每个赛道都有众多玩家,专业化的品牌营销团队也在成为非常重要的‘流量资产’。”

“百年美妆帝国”欧莱雅,正是凭借其出色的研发创新能力、品牌收并购能力、多品牌协同管理能力、全球化渠道拓张能力以及极具行业领先性的营销能力,积极打造多元化品牌矩阵,才发展成为全球最大的化妆品企业。

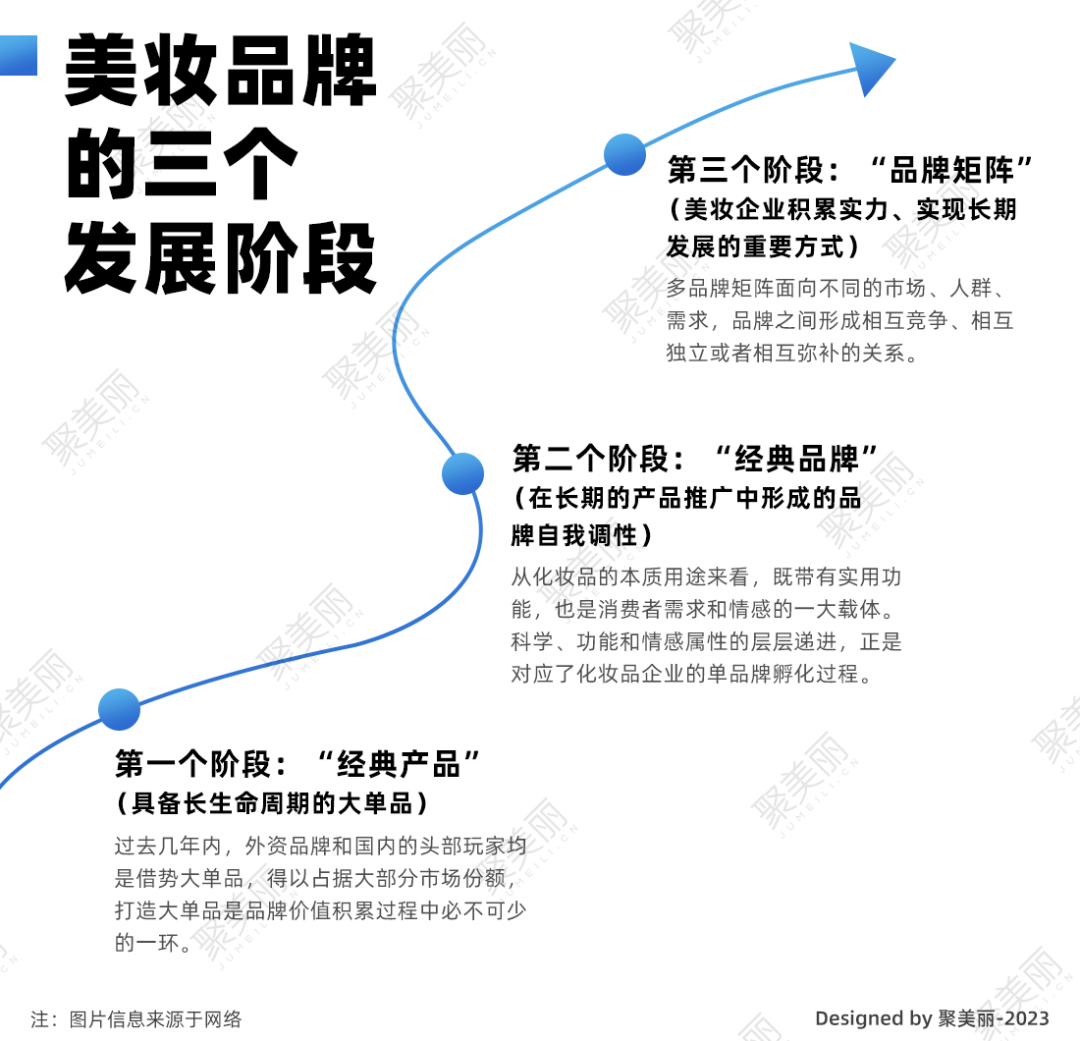

佩莱集团创始人许青松表示赞同,在他看来,化妆品公司集团化的成长路径可拆解成“经典产品—经典品牌—品牌矩阵”的递进式发展,这个过程离不开集团在研发端和供应链上的积极布局和持续投入。

“好产品和好内容,决定了一个品牌的可持续生命周期。而这其中好产品是品牌的‘一’,唯有研发技术认同、内部营销认同、消费者认同三者兼备的产品,才是好产品,而这并不是一朝一夕就能建立的。”

同时许青松还认为:“商业的本质是破局+复制,不可以复制的生意模式,不是好的生意模式。”

逸仙电商有名的“高速公路”理论也表达了类似的观点。在集团看来,过去五年,逸仙电商就像是在修一条高速公路,这条“高速公路”的本质就是一套包括了营销、供应链管理、产品研发、KOL管理等的中台系统。

“而完美日记是这条高速公路上跑的第一辆车。等‘高速公路’修好后,第二、三个品牌就可以沿着高速公路一直跑下去。所以我们必须夯实中台系统的基础,才能让多品牌都在高速公路上驰骋。”逸仙电商相关负责人说道。

“复制一个欧莱雅集团”听上去并不现实,但欧莱雅的商业模式却有很多可供借鉴的地方。

因为成功的商业模式,无非是要打通产品力、科学内容、研发驱动力和营销力之间的“次元壁”,实现品牌长周期的可持续增长。而在这方面,上述提到的部分化妆品企业都已经有了不少成功案例。

多品牌战略的“失与得”

多品牌发展确实是美妆企业寻找增量的必然途径,但新的品牌也意味着新的支出投入,以及要面对更多的市场不确定性。

在过去的十几年间,就有诸多国货美妆公司尝试多品牌战略布局,但却极少能打造出如第一品牌一般成功的第二品牌。

2018年玛丽黛佳母公司创元集团就曾“野心勃勃”地推出了第二彩妆品牌YES!IC,以希望杀入高端美妆市场。在刚推出时,YES!IC也确实凭借独特的设计风格和“0库存”的政策一度备受行业看好。然而推出4年不到,就铩羽而归,在2022年8月黯然退市。

△左为YES!IC 右为牌技

同样的情况也出现在口腔护理品牌参半孵化的彩妆品牌牌技上,该品牌在推出后的三年不到,就悄无声息地下架了官方旗舰店的所有产品。其创始人尹阔曾公开表示,“公司做彩妆失败了。

此外,当下一些头部的传统老牌企业手里,多多少少都有着一两个成立多年,但至今仍然默默无闻的品牌。

对此,高春明表示:“我们想要看到国产品牌的崛起,首先要接受它的失败。在第二品牌打造上,我们要秉持开放包容的态度。”

高春明分析道:“多元化发展企业常犯的错误就是停留在过去的成功模式上,没有重视新业务的底层逻辑研究和机会洞察,他们容易陷入既定思维,缺少新锐品牌的灵活性和应变能力。此外也有可能是市场时机不对,业务过于超前,前期培育成本太高。”

Teaz茶媞主理人Emma也有类似的感受,她曾在高浪负责市场部,经历国外品牌在国内的孵化过程,此前接受聚美丽采访时她曾说道,大集团品牌孵化的成败,系于如何拿捏新品牌与旧品牌间分与合的这个‘度’。

“想进行新美妆品牌孵化的大公司必须要在新、旧品牌事业之间划出疆界,给新品牌有独立发挥的空间,但却不阻碍新、旧品牌间理念与资源的差异与交流,并且要忘掉过去成功的经验。国货大集团下的新品牌必须努力争取足够的自由,才能实施不同于大品牌内的政策与运作方式,培养出新品牌自身的生命力与竞争力。”

某国货品牌创始人则认为,在推出第二品牌时面临的最大挑战是资源与风险的平衡。

逸仙电商相关负责人也有同样的感悟,“对于我们而言,收购以后如何与原有的海外管理团队协调配合是一个很大的挑战。其次由于公司发展需要多品牌集团化,新品牌需要应对内部资源被摊薄后的发展和调整问题。”

高春明表示:“对于集团企业而言,多品牌意味着大投入、高风险,但不是每一个品牌都能成功。因此在资源有限的情况下,需要进行战略取舍和侧重。”

比如福瑞达生物股份在内部提出了“4+N”品牌发展战略,重点打造四个主力品牌。在营销资源、技术资源的投入,会结合各个品牌的发展阶段和市场的成熟度来评估。“谁成长得快,资源就投得多,一切以市场为导向。”

国货美妆多品牌的竞争才刚刚开始

在此次主题采访中,多个采访对象都对当下本土企业多品牌发展给予了厚望。

高春明表示:“从行业整体来看,年销过20亿的单一品牌非常稀缺,企业要进一步做大做强要么扩品、要么扩牌。尤其最近五年,甚至未来的3-5年,都是国产品牌快速发展的机遇期,也是头部企业多品牌发展的关键期。”

逸仙电商相关负责人也谈道:“我们预判,未来三年,行业的集中度将进一步提升,行业的整合、兼并、收购会更多。从行业的终局来看,可能会形成一些集团化作战的结构,中国市场也将会出现更多更强的国货美妆集团。”

而无论是成熟的公司还是年轻的新锐,在往多品类、多品牌、全球化的化妆品集团方向发展时,其最终考验的都是企业在产品力、科研力及整个产业链体系的布局。

只有在品牌力、产品力、渠道力等全面提升后,本土“雅诗兰黛”、“欧莱雅”、“资生堂”的诞生才大有希望。

24小时热榜

24小时热榜

热门视频

热门视频