出品/茶咖观察

作者/王晨瑾

编辑/蒙嘉怡

作为中国牛油果酸奶奶昔的创始者,茉酸奶凭借品类创新快速崛起,门店数一度突破1600家,但在经历了食安问题、“价格刺客”舆情冲击后,情况急转直下。2024年,茉酸奶门店净减少超500家,门店存量从2023年底的1589家收缩到1087家。

2025年,茉酸奶情况稍有好转,壹览商业数据显示,截至2026年1月1日,茉酸奶已在全国230个城市开出1288家门店,门店存量连续三个月增长。

与此同时,茶咖观察独家获悉,酸奶罐罐已被茉酸奶收购,其创始人及初创团队已离场,多位行业人士证实了这一消息。茶咖观察就此事向酸奶罐罐创始人郑志禹求证,未获正面回应。

若此次收购属实,将进一步强化茉酸奶的赛道头部地位。一方面,茉酸奶可通过吸纳酸奶罐罐的数百家门店,在短期内快速扩大规模,巩固市场领先地位;另一方面,更能借助酸奶罐罐在下沉市场的既有布局,与自身的高线城市网络形成互补。

当前茉酸奶是现制酸奶赛道唯一一家门店破千的品牌,对比行业的其他头部品牌,一只酸奶牛全国门店740家,酸奶罐罐门店数则为571家,领先优势明显。同时,在2025年12月8日——2026年1月1日期间,茉酸奶净增60家门店,成为三大品牌中唯一实现净增长者。

整体来说,现制酸奶赛道已告别野蛮增长的阶段,整体增速明显放缓。消费者选择日趋多元,决策更趋理性;品牌端面临全国化扩张的供应链、运营与管理挑战。

在此背景下,茉酸奶是如何构建其门店格局与扩张路径的?本文通过拆解茉酸奶1200家店,试图探求其经营逻辑和未来趋势,以供行业参考。

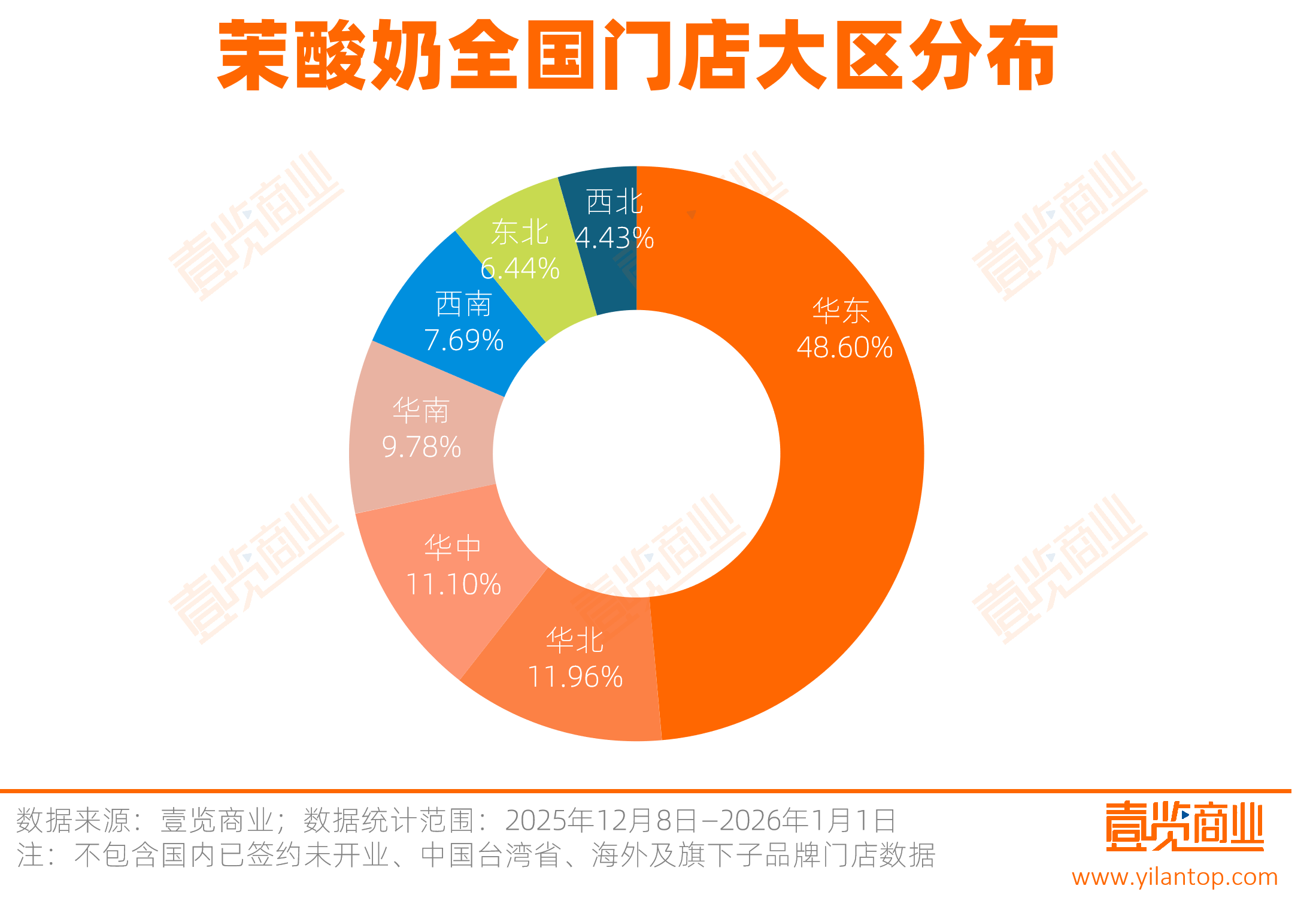

华东是绝对基本盘

从全国布局来看,茉酸奶高度集中在华东。华东地区以626家门店,占比48.60%,占据了茉酸奶全国近一半的现存门店数量。而华北、华中、华南三个大区共有403家门店,合计占比32.78%,是重要的区域支撑。与之相比,西南、东北、西北三大区域门店总数占比不足两成,市场渗透率都还很低。

分区域看,各板块内部的分布差异同样明显。

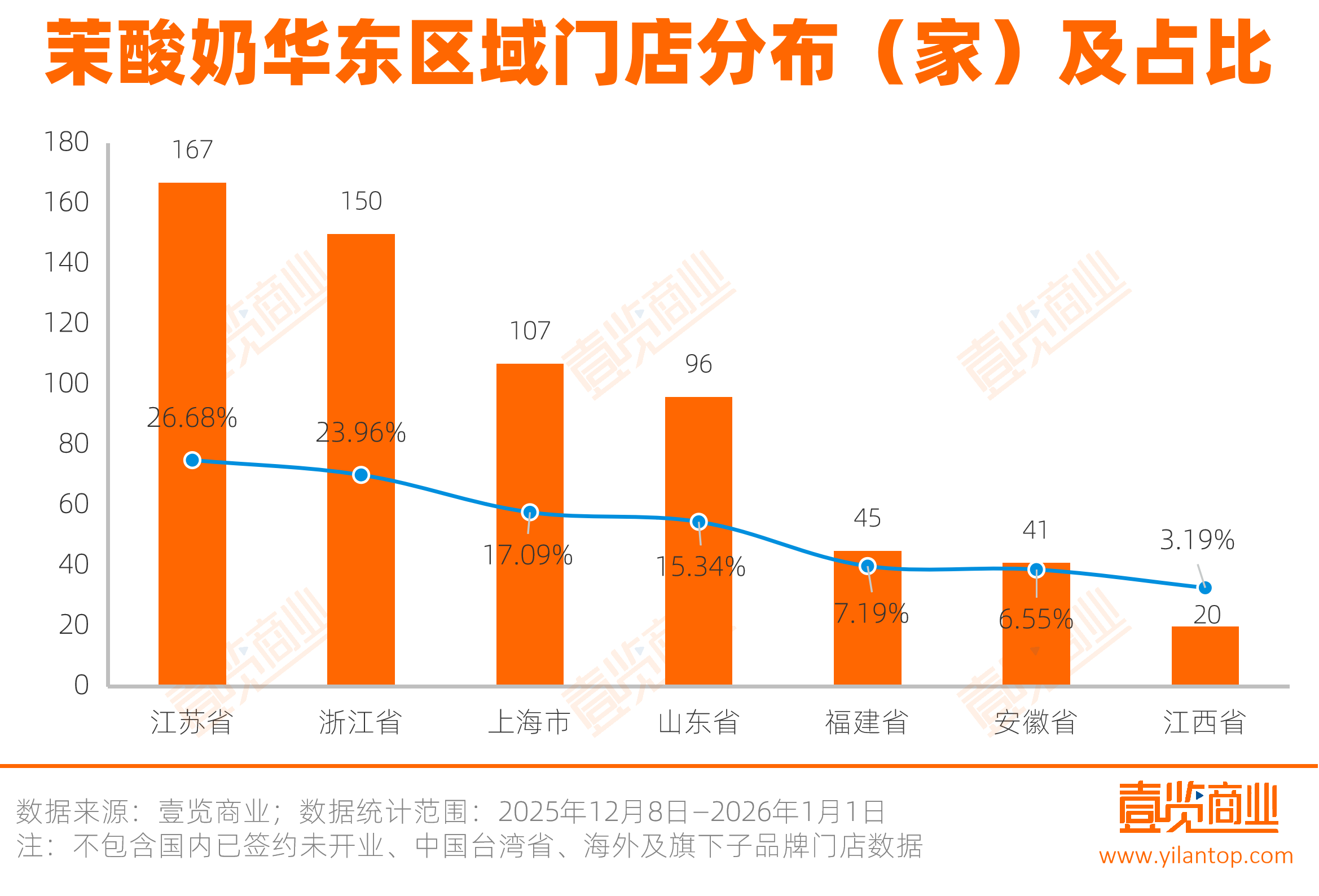

在华东内部,江苏省和浙江省为品牌贡献了半数以上的门店;而作为直辖市的上海市,门店数高达17.09%居于第三;安徽、福建门店数刚过40家,占比合计超过13%;江西省的17家门店是区域内占比最少的,仅3.19%。

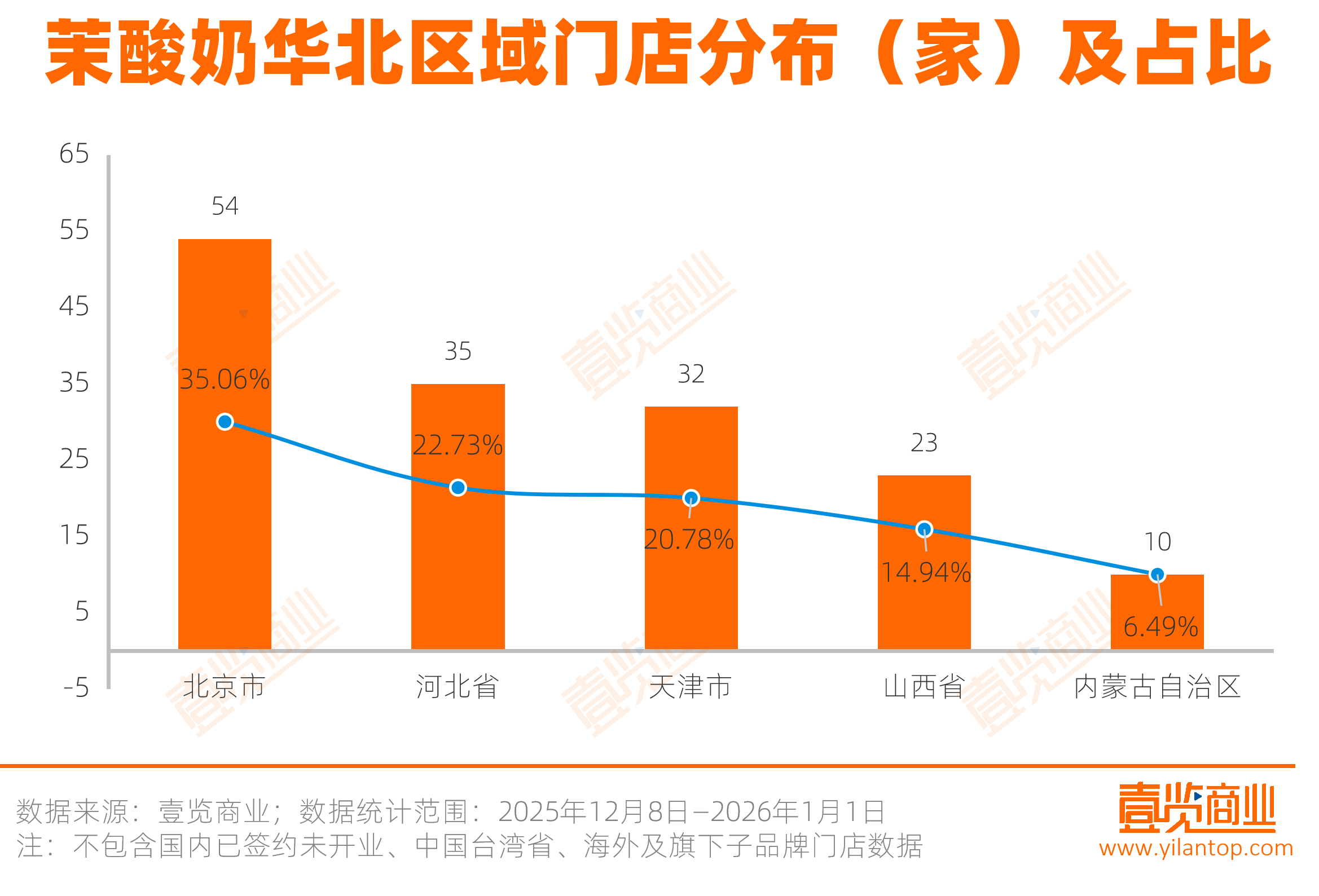

在华北区域,北京以54家门店成为大区核心;河北和天津分别有35家和32家,合计占比43.51%;山西与内蒙古自治区的门店规模明显较小,占比合计仅21.43%。

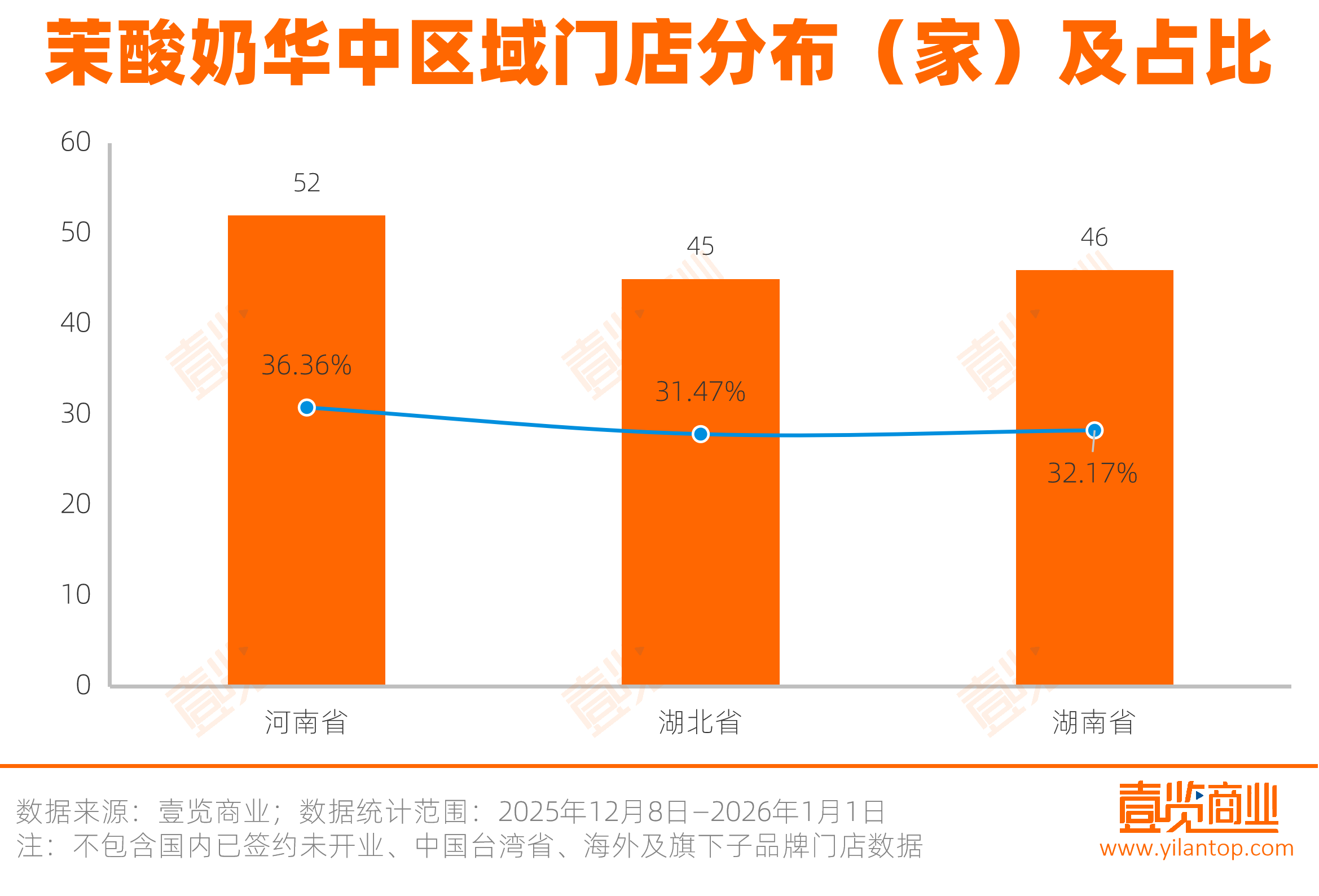

在华中区域,茉酸奶的门店分布呈现出三足鼎立的格局,河南、湖北、湖南占比均在30%上下。

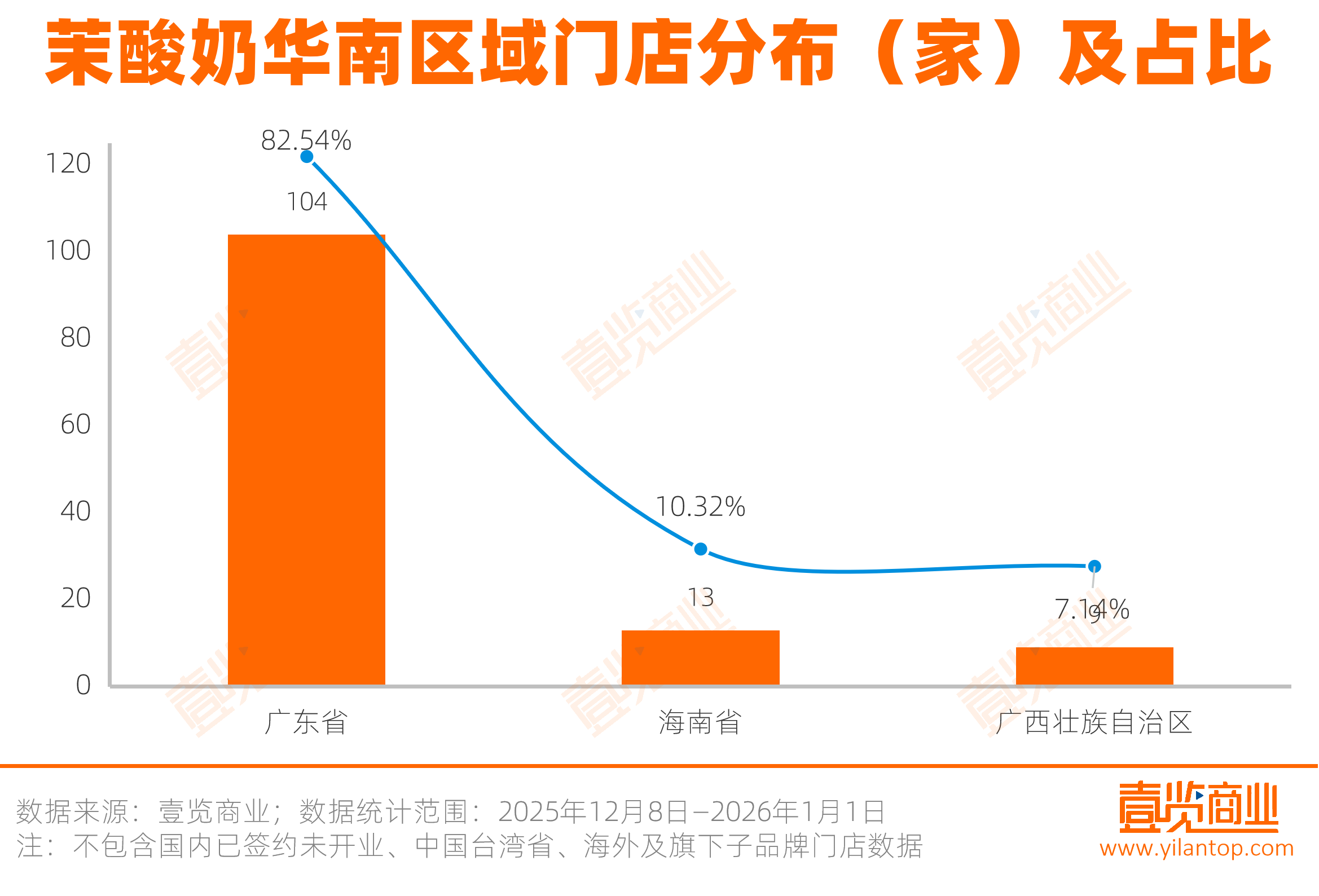

在华南区域,茉酸奶门店则极度依赖广东省,海南省和广西壮族自治区门店数合计不到广东省门店数的四分之一。

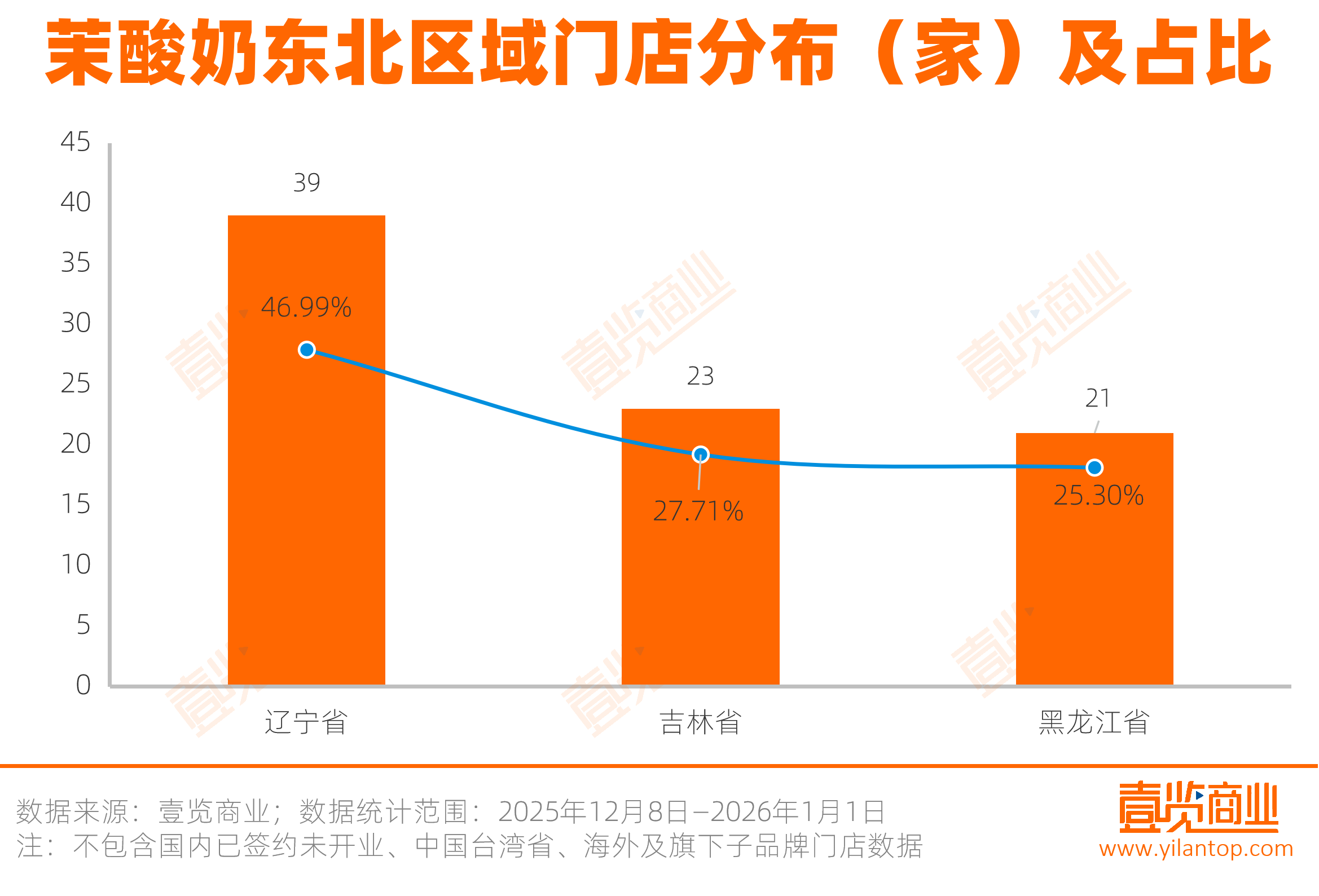

在东北区域,辽宁省37家门店占区域总数的46.84%,门店规模接近于黑龙江省和吉林省之和,黑龙江省和吉林省十分均衡,各拥有21家门店,合计占比53.16%。

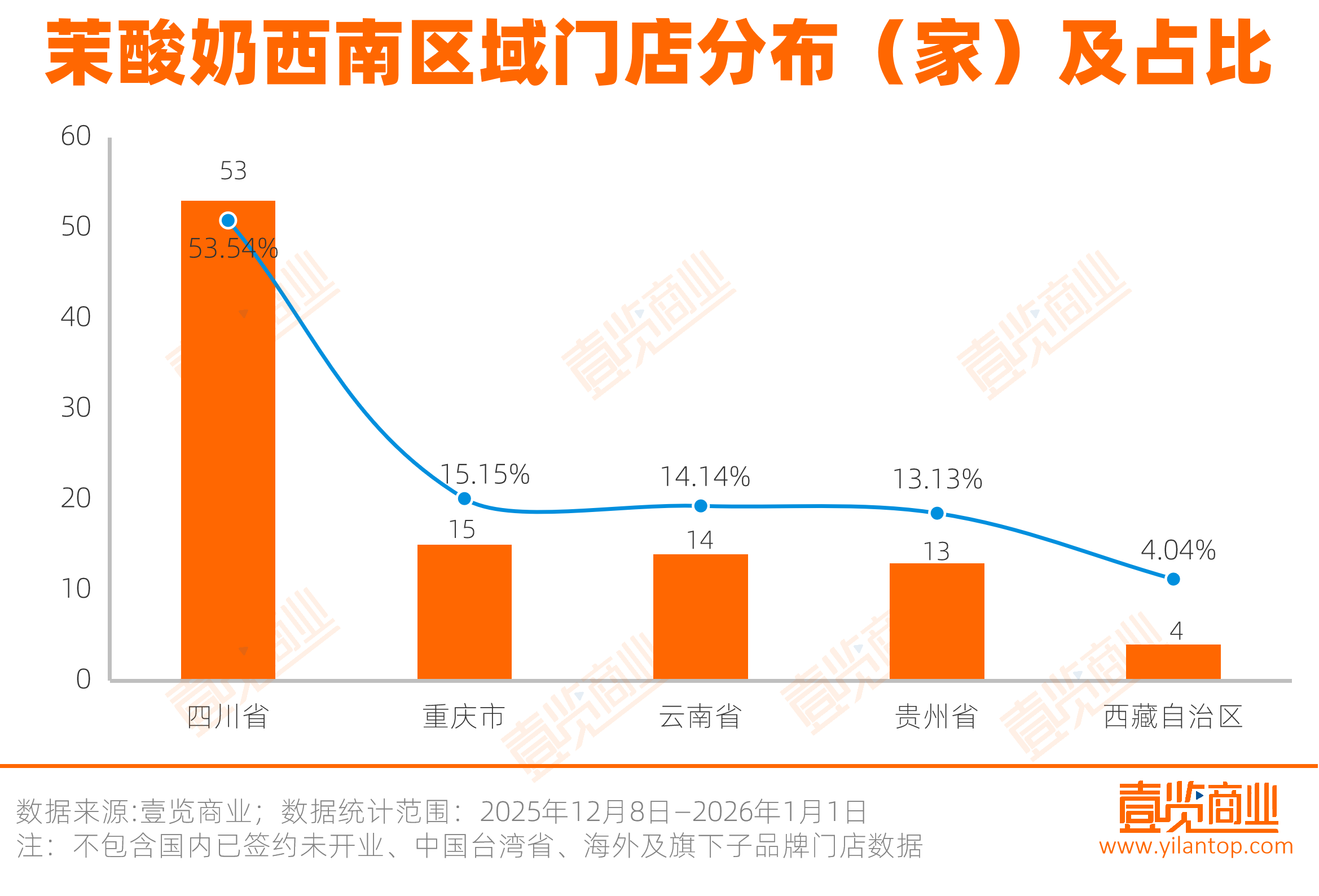

在西南区域,四川省以53家门店占据了半壁江山,重庆市、云南省、贵州省规模相当,西藏自治区仅有4家门店。

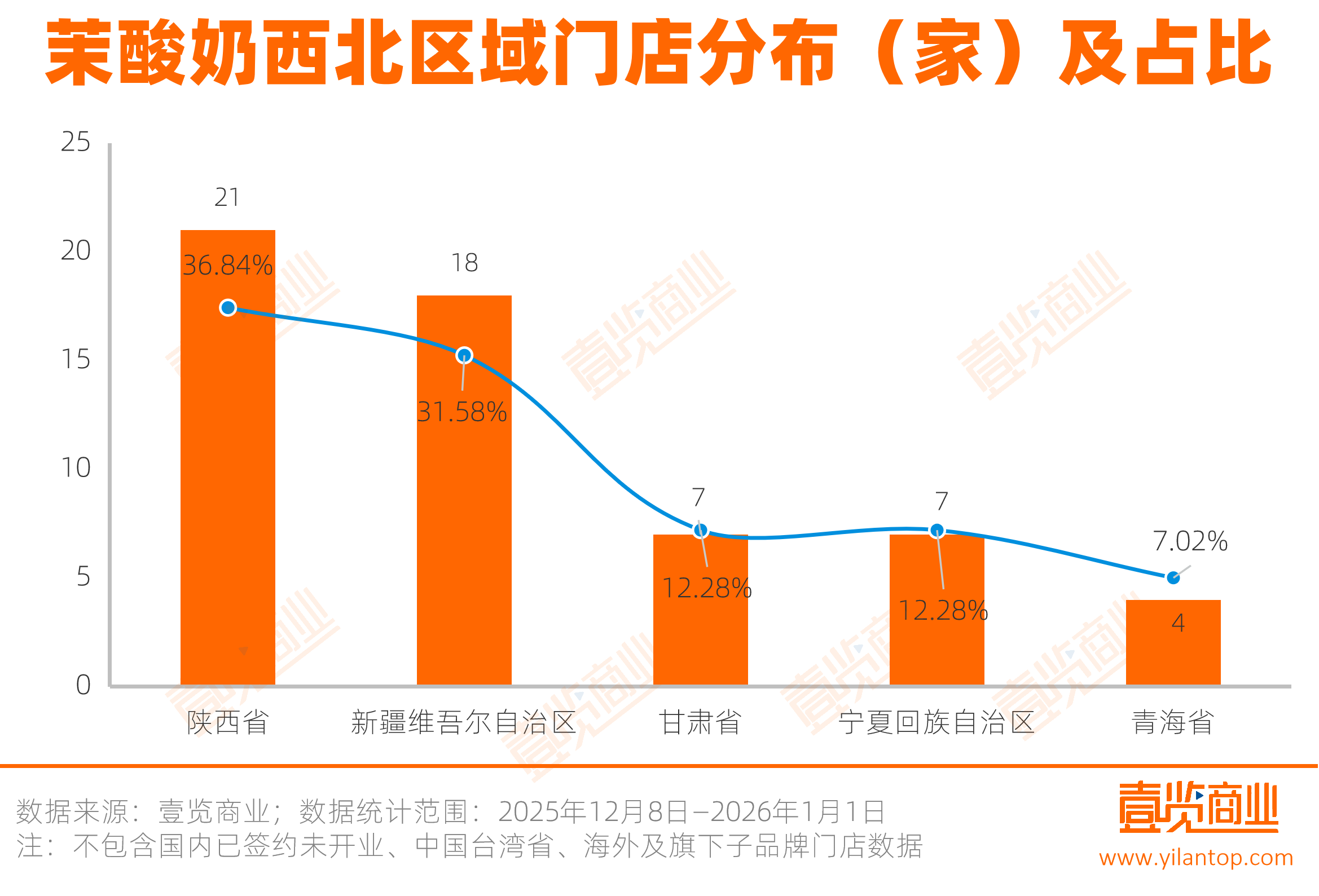

在西北区域,新疆与陕西一起占据了近七成市场,青海是区域内门店数量最少的,只有3家门店。

聚焦高线,深扎购物中心

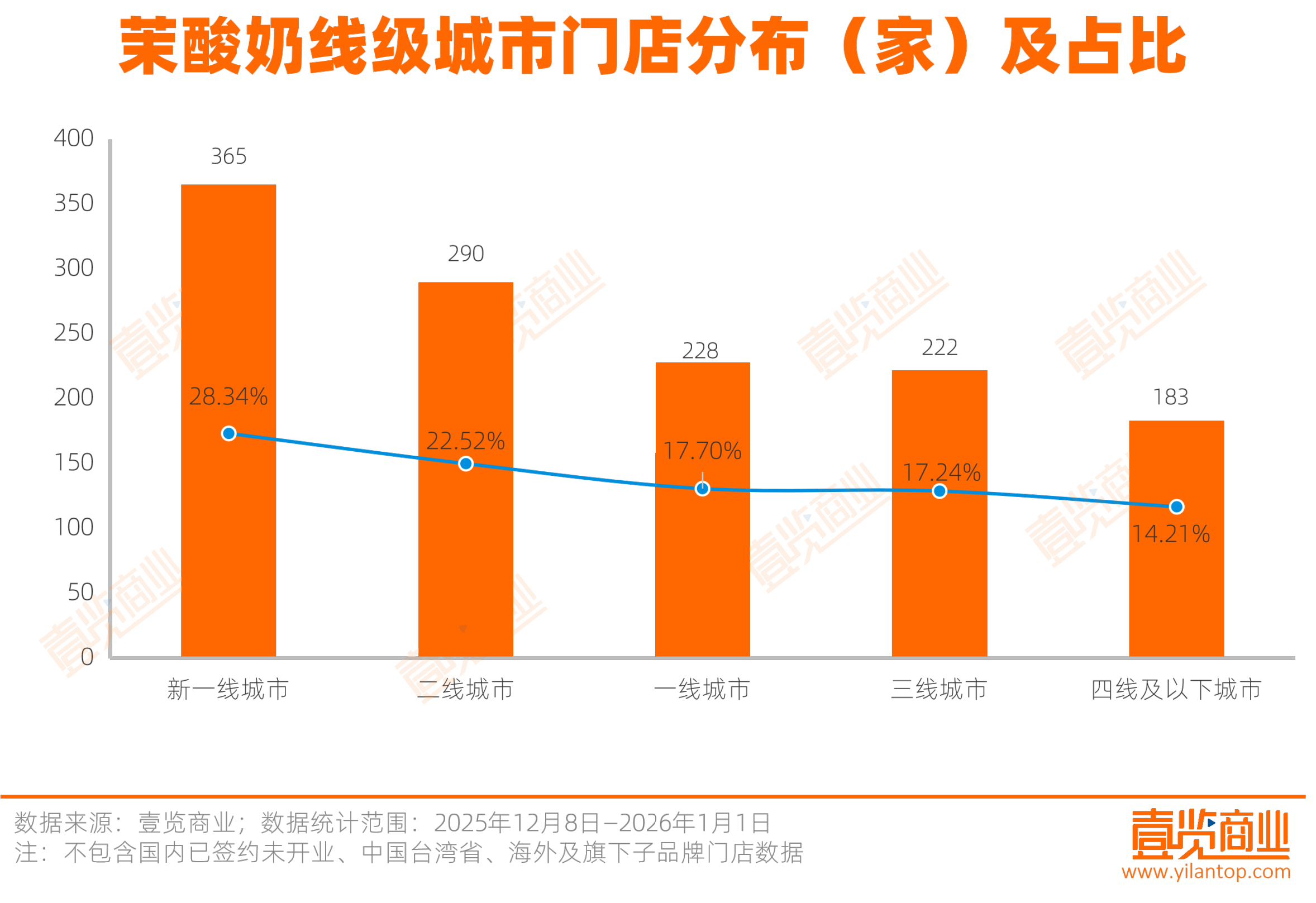

在城市拓展上,茉酸奶明显倾向于高线城市。新一线城市是茉酸奶的绝对核心,以365家门店、占比28.34%的规模居于首位;二线城市以290家门店位列第二,一线城市排在第三。三线及以下城市门店数虽有405家,但分布相对分散,显示出品牌在下沉市场仍处于尝试阶段。

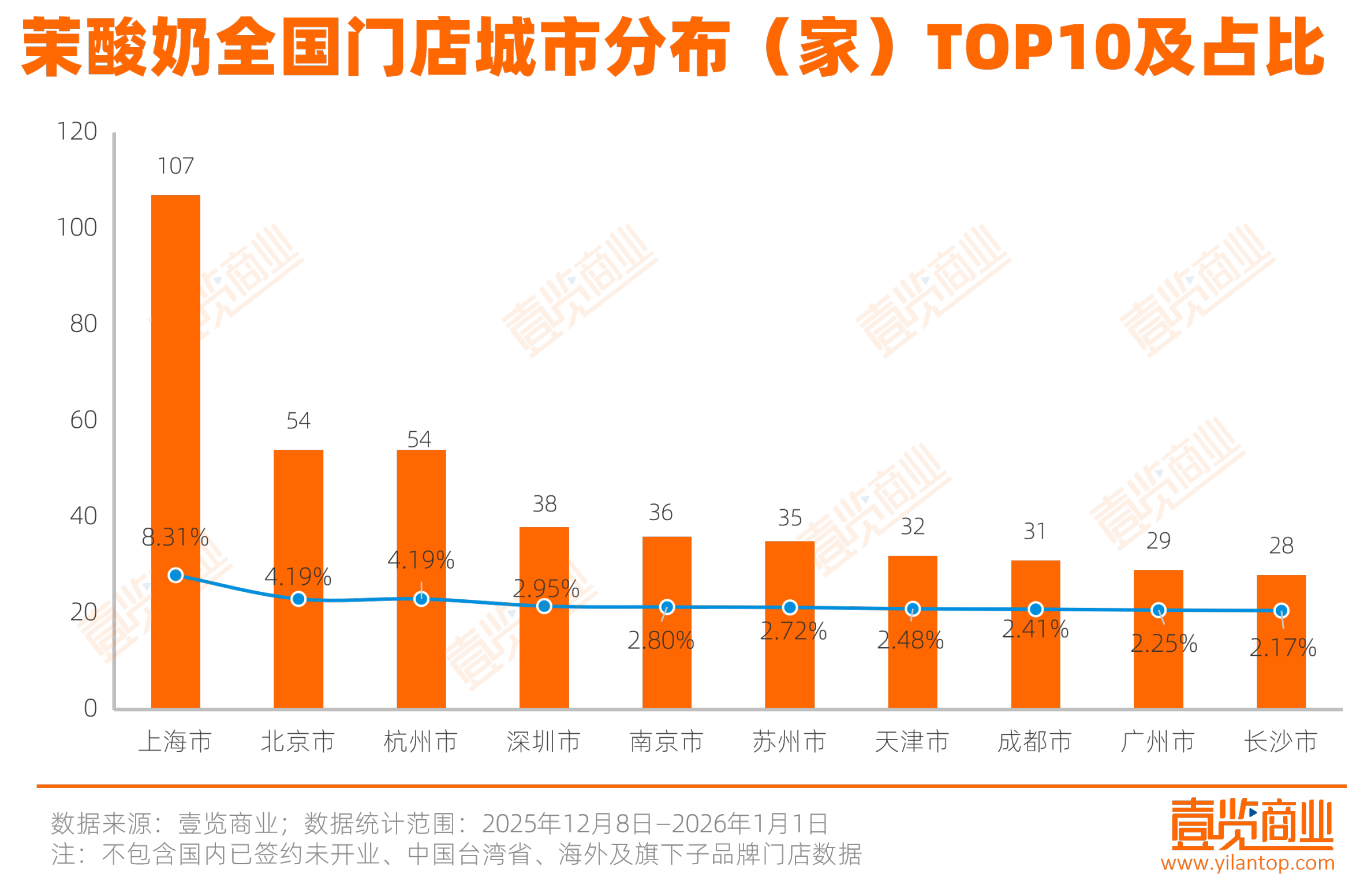

具体城市中,上海以107家门店断层领先,北京、杭州紧随其后。值得注意的是,有155座城市的门店数量不超过3家,这种“广撒网”策略在扩张初期有助于增强加盟信心、快速提升全国知名度,但也带来了巨大的运营挑战。

一是门店过于分散,无法形成高效的物流配送网络,还需要建立更多、更分散的区域仓,或者依赖成本更高的第三方物流,增加了库存管理和仓储成本。二是虽然总部总体采购量大,但分配到数百个城市的订单零散,在与本地供应商议价时可能反而不如当地密集布局的小品牌有优势。

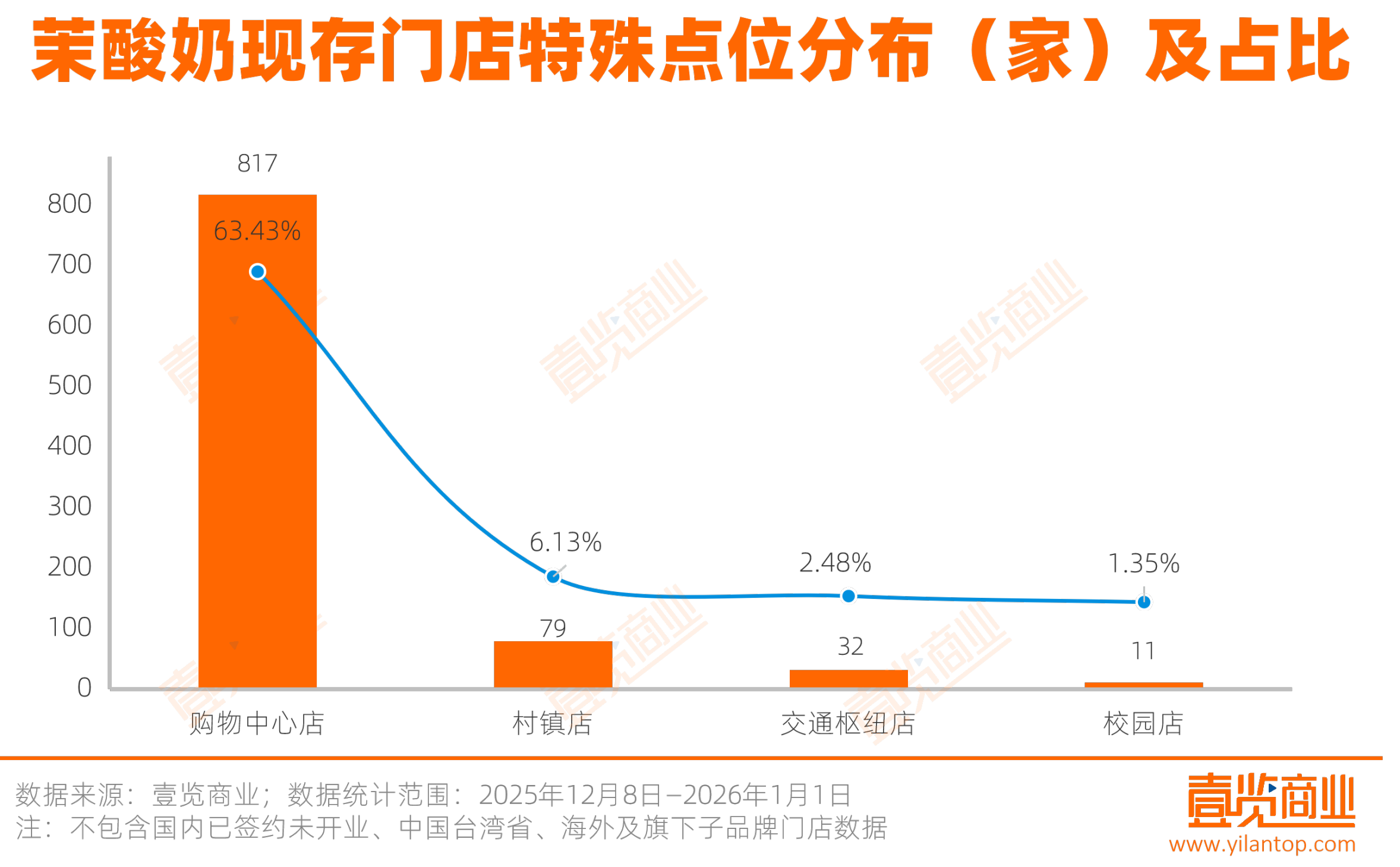

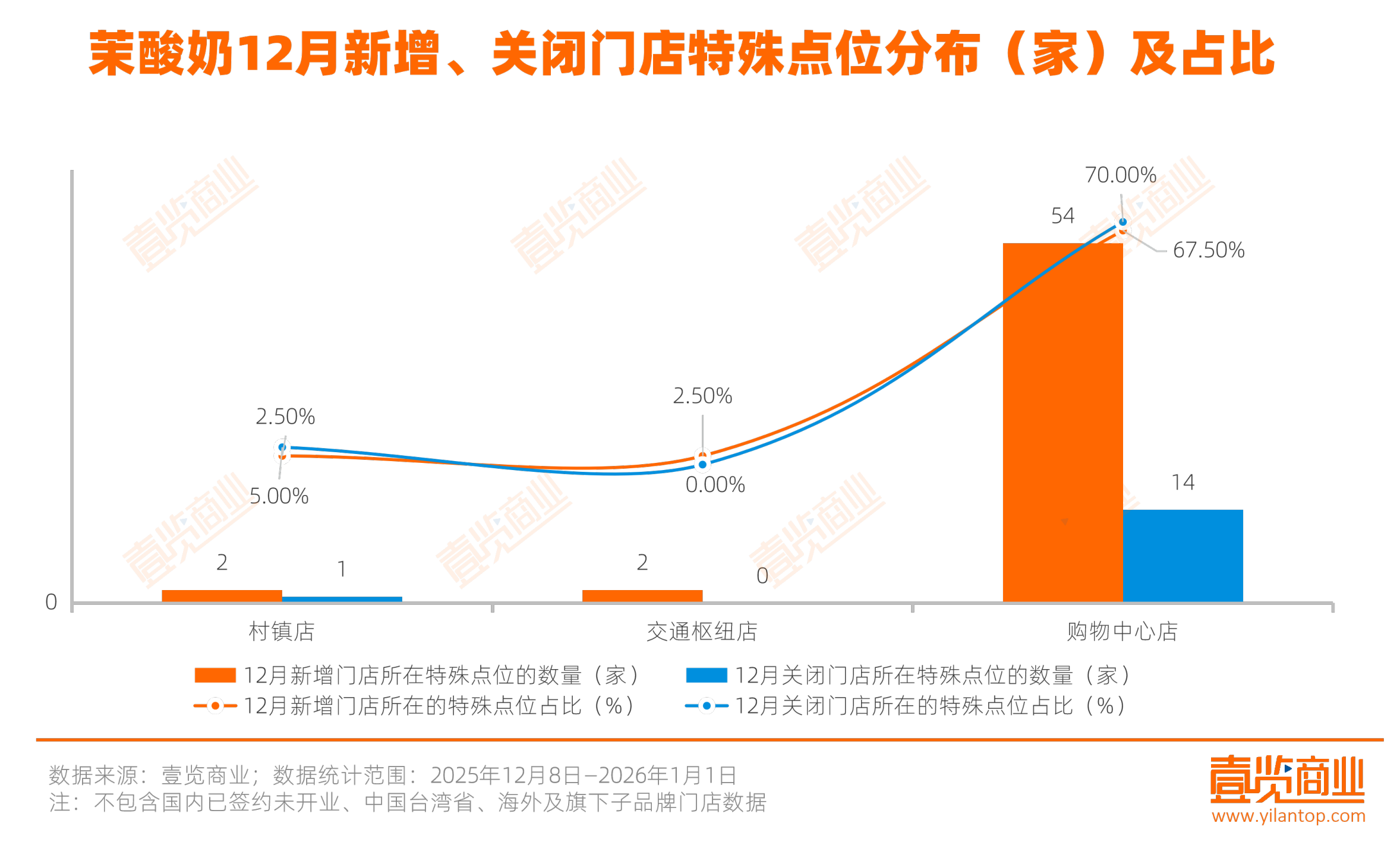

茉酸奶的门店选址则呈现鲜明的聚集性。购物中心门店数量高达817家,占比63.43%,品牌希望通过购物中心点位稳定的客流基础,覆盖年轻白领等核心客群,同时借助综合体的品牌聚合效应提升自身曝光度。

此外,茉酸奶也尝试向其他场景延伸。村镇店是茉酸奶特殊点位中数量第二多的,尽管只有79家,但也表明品牌也在尝试下沉市场的扩张。而交通枢纽店和校园店合计只有43家,占现存门店总数的3.83%。

1个月关闭20家

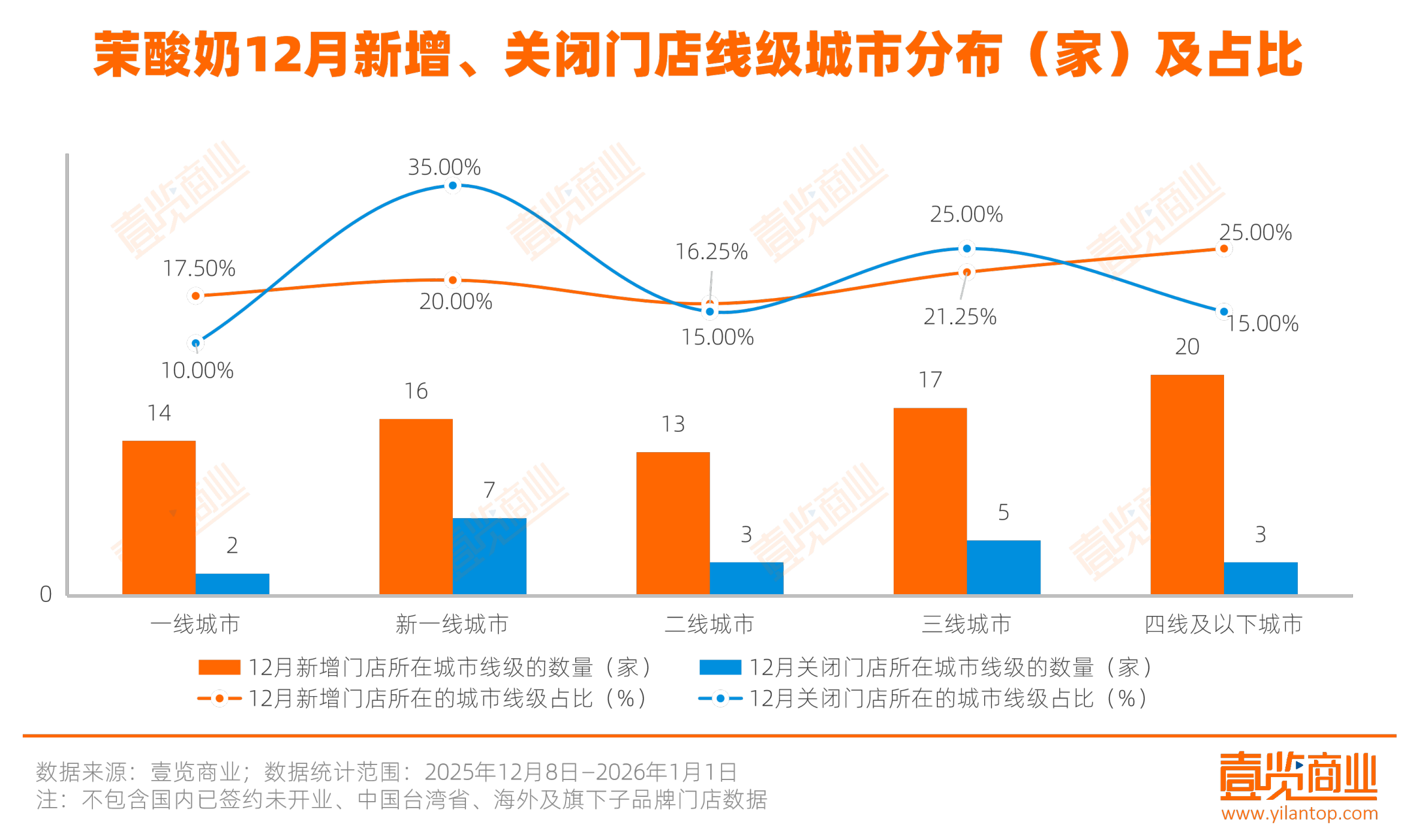

现存门店展现了品牌的既有版图,过去一个月品牌的开闭店情况则展现了品牌面对市场时,动态的战略调整。据壹览商业统计,在2025年12月8日——2026年1月1日期间,茉酸奶共新增80家门店,关闭20家门店,净增60家门店。

从城市线级来看,新增门店分布较为均衡。新增最多的是三线及以下城市,共新增37家,占比25%,说明品牌正在积极探索向下沉市场渗透。三线城市的17家新增门店占比21.25%,与四线及以下城市共同构成了12月近一半的新增数量。新一线与二线城市的新增门店合计占比37.5%,二线城市新增最少,仅贡献16.25%的新增占比。

而闭店集中于新一线城市,关闭7家门店,占比35%,与本月新一线新增的16家门店形成对照,品牌对该区域门店进行了主动优化。其他线级城市的关店占比较少,合计关闭13家,其中一线城市的关店占比最低,显示品牌在该区域门店网络相对稳定和成熟,调整幅度最小。

从特殊点位来看,12月门店调整的重心集中在购物中心,70.00%的新增门店集中在此,而闭店门店也有67.50%。说明品牌可能在用新开的优质点位,逐步替换掉盈利与运营效率较低的门店,从而提升整体盈运能力。

而村镇店新增2家、关闭1家、净增1家,则表示品牌可能在触达下沉市场。交通枢纽店净增2家,品牌正在寻找购物中心之外的新市场,核心交通枢纽可以提升品牌曝光与即时消费。校园点位没有变化。

最后

尽管规模领跑现制酸奶赛道,但茉酸奶也面临着多重压力。

一是茉酸奶公司的治理结构遇到了新的变化。今年12月初,茉酸奶母公司“上海伯邑餐饮管理有限公司”发生了一次关键的工商变更:品牌创始人、持股30%的赵伯华,彻底卸任了所有职务,并清空了所有股权,彻底退出了自己创立十一年的品牌,为公司未来战略延续性带来不确定性。

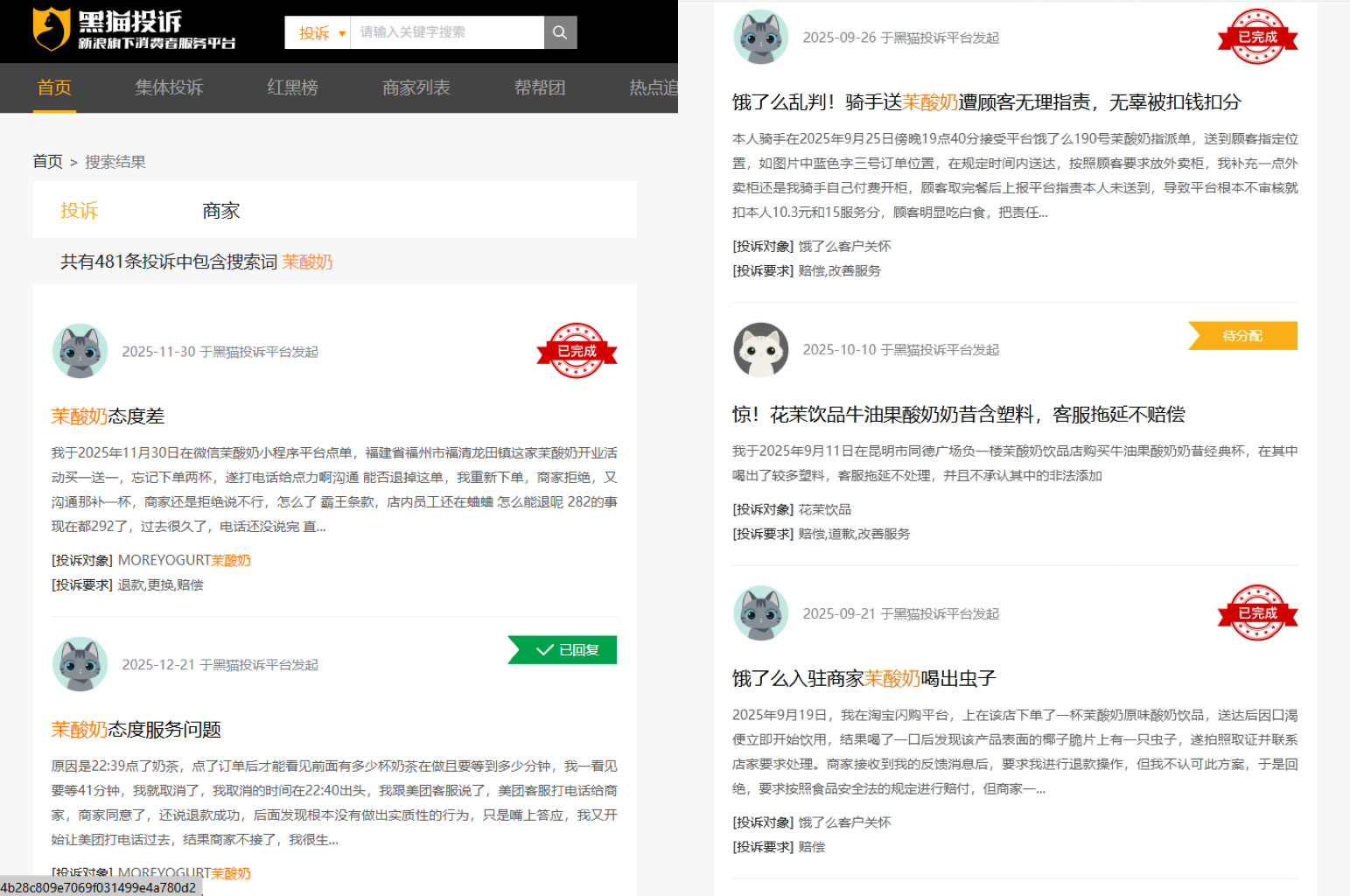

二是茉酸奶的品牌口碑面临考验。打开黑猫投诉平台,共有481条投诉中包含搜索词茉酸奶,最近的几条投诉内容都是聚焦于茉酸奶的服务态度差,往下翻看可以看到关于众多食品安全问题以及外卖骑手相关问题的投诉内容,对品牌形象形成持续消耗。

在此背景下,收购酸奶罐罐虽能快速提升规模与下沉市场覆盖,但整合过程将面临多重挑战。两个品牌在加盟商管理、供应链系统、门店运营标准等方面均需整合,执行复杂度高,两者同属现制酸奶赛道,在部分区域市场可能形成内部竞争,需精细规划门店布局与产品差异。

现制酸奶赛道已步入冷静期,茉酸奶凭借在高线城市和购物中心的密集布局建立起规模优势,但其未来能否巩固行业地位,仍取决于下沉市场的渗透效率、供应链的优化能力、,以及在并购整合与公司治理过渡期中展现出的战略定力。

24小时热榜

24小时热榜

热门视频

热门视频