作者/叁肆

出品/青眼

1月12日,广州创尔生物技术股份有限公司(下称:“创尔生物”)发布《关于终止上市辅导备案的提示性公告》,终止上市辅导。

据创尔生物此前招股书披露,旗下核心品牌“创福康”在2019年中国贴片式医用皮肤修复敷料市场中,曾以8%的市场占有率位居行业第二,展现出强劲的市场地位;而该公司自2020年启动上市征程以来,曾先后冲刺A股科创板、转战北交所,上市历程可谓一波三折。

作为曾被誉为“械字号胶原贴敷料开创者”的行业佼佼者,创尔生物为何在2026年伊始就主动按下了冲击上市“暂停键”?

01

因涉恒大案件

第二大股东股权遭冻结

公开资料显示,创尔生物成立于2002年,是一家专业从事活性胶原蛋白生物医用材料科研开发及生产经营的高新技术企业。

据创尔生物最新财报数据,该公司是我国胶原贴敷料产品的开创者,拥有全国首款无菌Ⅲ类胶原贴敷料。2025年上半年,创尔生物录得营业收入2.14亿元,同比增长16.98%,归母净利润为1321.19万元,大幅下滑55.99%。其中,创尔生物胶原产品营收为1.88亿元,占比高达87.83%,是其主要收入来源。

1月12日,创尔生物发布了《关于终止上市辅导备案的提示性公告》,申请终止上市辅导。

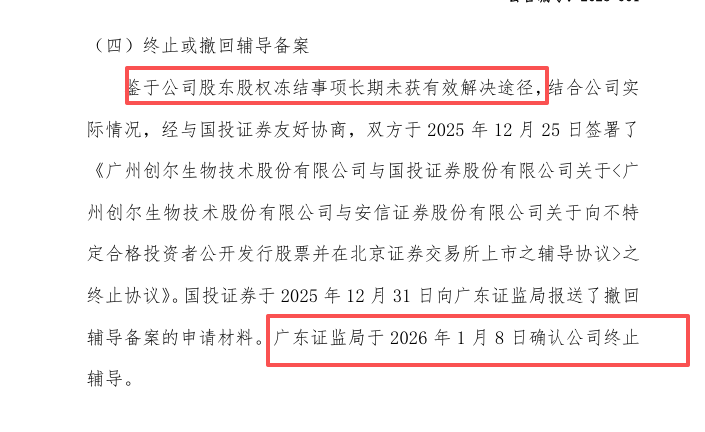

对于终止IPO辅导原因,创尔生物在公告中表示,系“公司股东股权冻结事项长期未获有效解决途径”。因此,经与辅导机构国投证券友好协商,双方于2025年12月25日签署了终止上市辅导的相关协议。随后,国投证券于同月31日向广东证监局报送撤回辅导备案的申请材料。今年1月8日,广东证监局正式确认创尔生物终止辅导。

▍截自创尔生物公告

那么,这背后到底是怎么一回事呢?

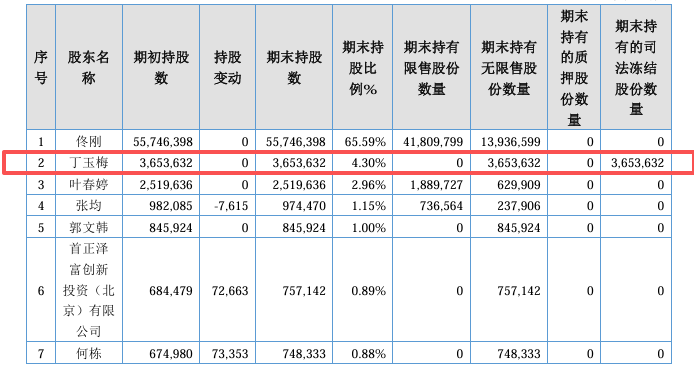

据创尔生物2025年半年报披露,公司第二大股东丁玉梅持有约365万股,占总股本的4.30%,该部分股份目前处于冻结状态。

▍截自创尔生物2025年上半年财报

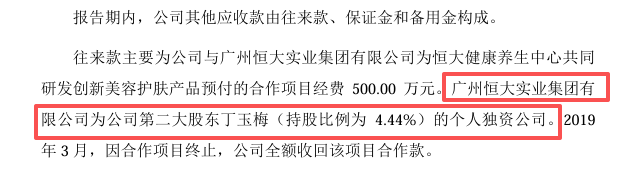

据公开报道,丁玉梅系中国恒大集团创始人许家印前妻,名下共关联3家企业,其中2家为存续或开业状态,分别为创尔生物与广州恒大实业集团有限公司。与此同时,据创尔生物此前招股说明书披露,公司第二大股东丁玉梅(彼时持股比例为4.44%)是“广州恒大实业集团有限公司”的独资股东。

▍截自创尔生物招股书

公开报道显示,自2024年中国恒大进入清盘程序以来,清盘人已对许家印、丁玉梅等相关个人及公司提起诉讼,追讨约60亿美元(约合人民币418.54亿元)的股息及酬金。

香港高等法院经审理认定,丁玉梅与许家印存在资产转移行为。为防止相关资产进一步转移,法院裁定冻结丁玉梅名下全球范围内合计600亿港元(约合人民币536.46亿元)的资产,其持有的创尔生物股权亦在冻结之列。

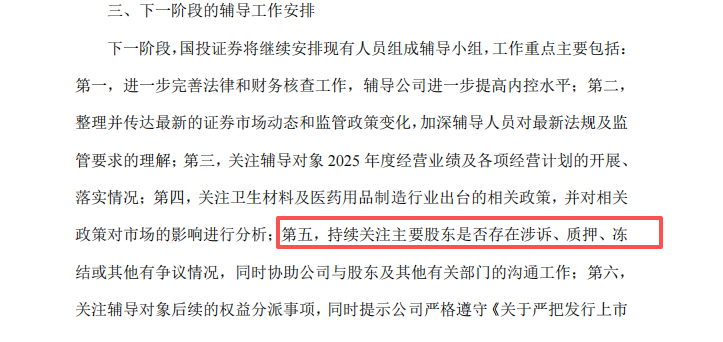

值得注意的是,去年11月,在国投证券提交的《关于创尔生物在北京证券交易所上市辅导工作进展情况报告(第九期)》中,已将“持续关注股东持股质押、冻结等情况”列为现存问题及下一阶段辅导重点,足见该事项早被视为创尔生物上市进程的关键风险点。

▍截自创尔生物第九期上市辅导报告

与此同时,《北京证券交易所股票上市规则》第二节股份质押和司法冻结中明确指出:上市公司任一股东所持公司5%以上的股份被质押、冻结、司法拍卖、托管、设定信托或者被依法限制表决权的,应当及时通知公司并予以披露。

这也意味着,对于拟上市公司而言,重要股东的股权清晰与稳定,是企业迈向公开资本市场的重要条件。

02

IPO之路一波三折

曾为“胶原贴敷料第一股”预备役

值得一提的是,这家昔日被誉为“胶原贴敷料第一股”预备军的上市之路,可谓是一波三折。

自2014年10月成功挂牌新三板后,创尔生物于2020年6月开始冲刺科创板,其间因财务资料过期两度中止审核;同年12月通过上市委审议,并于2021年2月提交注册。彼时,创尔生物距上市仅一步之遥,成为炙手可热的“胶原贴敷料第一股”备用军;然而,2021年12月,因预计公司2021年年度营业收入无法满足上交所科创板发行上市要求,创尔生物主动撤回在科创板上市的申请。

紧接着,2022年1月,创尔生物转向北交所,提交上市辅导备案报告,辅导机构为中信证券;次年7月,其更换券商,与安信证券(后更名为“国投证券”)签署辅导协议;

不过,2024年3月,因内部评估原上市工作计划无法如期达成,创尔生物终止北交所上市申请,彼时该公司仍处于上市辅导阶段。直至近日终止上市辅导,这场持续十余年的IPO之旅才正式落幕。

青眼梳理创尔生物近六年财报数据发现,业绩波动是其IPO屡屡折戟的核心诱因。2019-2020年创尔生物迎来业绩巅峰:2019年营业收入首次突破3亿元大关,达3.03亿元;2020年虽然营收微降至3.02亿元,但归母净利润创下9198.12万元的历史峰值。

然而好景不长,此后2021至2022年,创尔生物营收均低于3亿元,同时归母净利润持续下滑;尽管2023年至2024年营收重回3亿元以上,归母净利润却再未重返高点。

与此同时,从营收结构来看,医疗器械类产品始终是创尔生物的主要收入来源。具体而言,2023年至2024年,该类业务营收占比分别为63.48%与66.77%;而按产品原料类别划分,胶原类产品收入占比亦始终保持高位,2023年至2024年,占比分别为97.74%与96.11%。

青眼注意到,早在2021年12月创尔生物撤回在科创板上市的申请时,该公司就在公告里明确表示,预计2021年营收情况无法满足科创板相关上市条件——即“最近3年营业收入复合增长率达到20%,或者最近一年营业收入金额达到3亿元”,实际情况也印证了这一点,该公司2021年营收未能突破3亿元。

此外,在2024年3月终止北交所上市进程时,创尔生物同样未能满足彼时北交所的上市要求,即“最近一年营业收入增长率不低于30%,且最近一年经营活动产生的现金流量净额为正”。

可见,除了受第二大股东股权冻结影响外,业绩也是拖累创尔生物叩开资本市场大门的核心原因。

03

“械字号”洗牌

胶原蛋白市场竞争加剧

创尔生物近几年的IPO冲刺屡屡受挫,正是“械字号”产品与胶原蛋白行业在监管与市场双重变革下的缩影。

一方面,“械字号”监管政策持续收紧,终结了行业野蛮生长的红利期。

作为国内胶原贴敷料产品的开创者,创尔生物旗下品牌“创福康”成立于2004年,早于巨子生物旗下可复美品牌与敷尔佳等主要竞争对手。然而,其倚重的“械字号”市场却在2020年迎来分水岭。

2020年1月,国家药监局明确指出不存在“医美面膜”,各地开启整顿“械字号化妆品”乱象,这一转向与创尔生物的业绩高峰高度重叠:2019年至2020年,该公司营收与归母净利润分别达到峰值,同时2019年其“创福康”品牌医疗器械销售额达1.76亿元,同比激增72.16%。

据此前创尔生物招股书披露,按销售额计算,2019年中国贴片式医用皮肤修复敷料市场上销售额TOP3分别为“敷尔佳”“创福康”和“可复美”,其中“创福康”市场占有率为8%,排名第二。

但,这更像是一场“最后的狂欢”。随着监管政策持续收紧,行业进入规范发展阶段,创尔生物最近几年的业绩也惨遭“滑铁卢”。

另一方面,在“械字号”敷贴市场洗牌的同时,创尔生物所处的胶原蛋白赛道也正快速走向红海化。

目前,胶原产品仍是创尔生物主要收入来源。然而,相较于巨子生物、敷尔佳等已先后登陆资本市场,并借助融资扩大技术及市场优势的竞争对手,创尔生物在规模和资本化进程上已明显滞后。

与此同时,随着近年来锦波生物、丸美等更多企业纷纷加大研发与市场投入,加速布局胶原蛋白领域,进一步挤压市场份额。

值得一提的是,重组胶原蛋白正逐渐成为市场与技术主流,助力一批布局该领域的企业实现业绩跨越式增长。

以锦波生物为例,2020年该公司营收仅为1.61亿元,远低于同期创尔生物的3.02亿元。然而,凭借在重组人源化胶原蛋白领域的技术突破与产业化优势,锦波生物近年来实现快速增长:据锦波生物最新财报数据,2025年前三季度,其营业收入为12.96亿元,归母净利润5.68亿元,远超如今的创尔生物。

整体而言,创尔生物的IPO梦碎,是股权隐患、业绩承压与行业变局多重因素交织作用的结果。这也反映出,曾经的行业佼佼者,若未能顺应监管趋势、抓住技术风口、把握资本窗口,就有可能在行业升级的浪潮中逐渐掉队。

注:除表格和特殊说明外,文内货币单位均按实时汇率换算为人民币。

24小时热榜

24小时热榜

热门视频

热门视频