李彦丨作者

木鱼丨编辑

茶咖观察丨出品

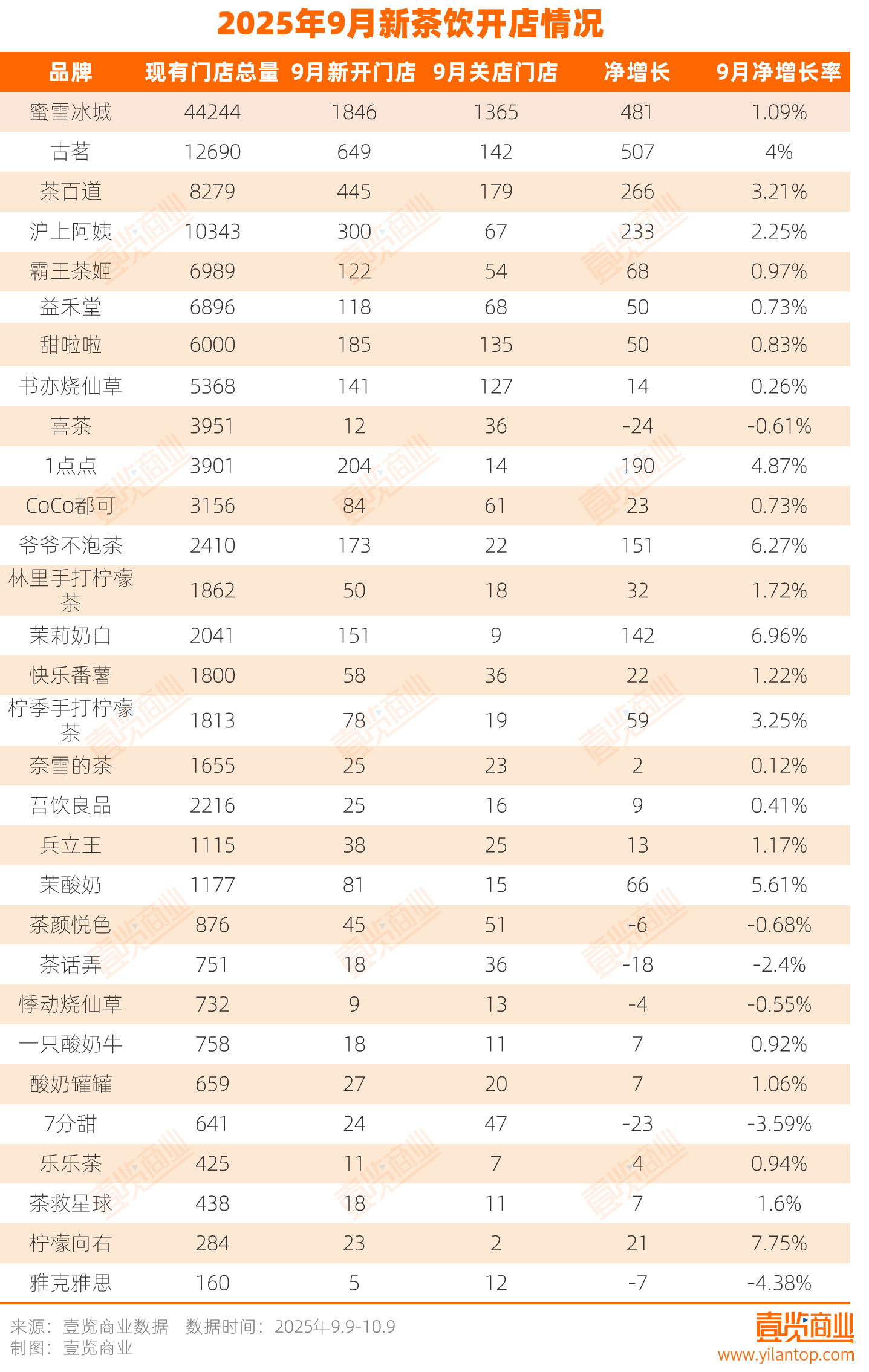

2025年9月,新茶饮行业进入秋季调整期,整体开店节奏趋稳。壹览商业监测的26个连锁品牌合计现有门店总量13.36万家,单月新开4983间、关闭2641间,净增长2342间,环比放缓但仍保持正向增长。

在规模层面,蜜雪冰城依然稳居龙头。其9月新开1846家、关店1365家,净增481家,总量突破4.4万家,保持约1.09%的月度增长率。紧随其后的是古茗,新增649家、关闭142家,净增507家,增长率达4%,成为9月净增最快的头部品牌。茶百道、沪上阿姨分别净增266家和233家,延续了上半年以来的稳健扩张节奏。

从结构来看,中腰部品牌回暖明显。1点点净增190家,环比增长4.87%,显示出加盟端的信心恢复;甜啦啦与益禾堂均实现约50家净增长,延续低速扩张节奏。另一方面,喜茶与奈雪的茶仍在主动瘦身,9月净减24家与6家。

柠檬向右、茉莉奶白和爷爷不泡茶成为9月净增长率最高的品牌。柠檬向右净增22家、环比增长7.75%;茉莉奶白与爷爷不泡茶分别增长6.96%与6.27%,以轻资产、高复购的加盟模型在旺季后延续势能。

与此同时,行业两端的冷热差距也在扩大。部分老牌连锁进入明显的“收缩期”,7分甜、雅克雅思等品牌9月跌幅居前。7分甜当月新开24家、关闭47家,净减23家、下降3.59%;雅克雅思表现更弱,9月仅新开5家、关店12家,净减7家、下降4.38%,为全行业最低增速。

整体而言,9月新茶饮市场在旺季退潮后保持平稳扩张。行业正在从粗放扩张迈向结构优化阶段,“谁能撑过淡季”,正成为品牌穿越周期的新考题。

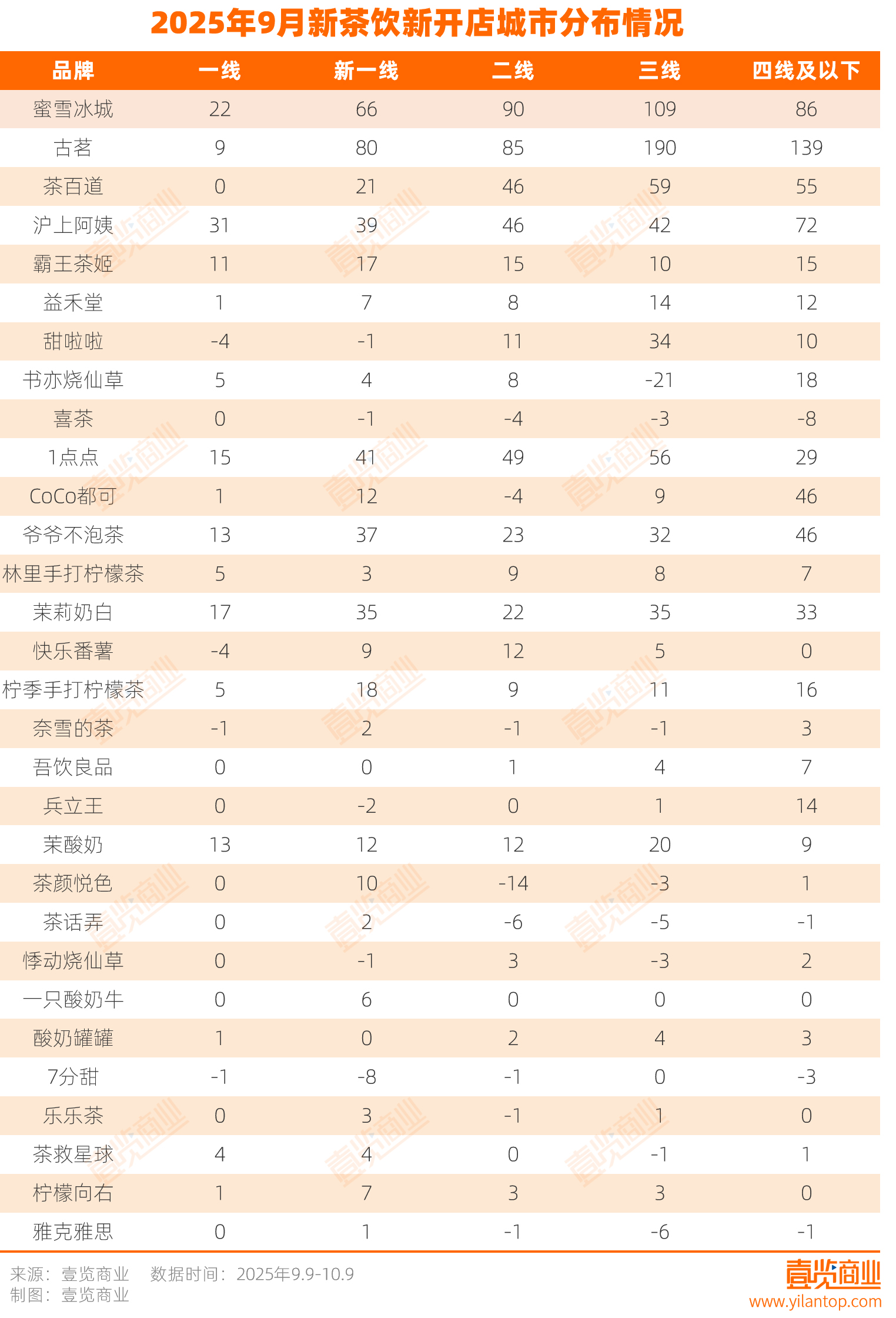

从城市分布来看,2025年9月新茶饮的开店重心依旧集中在二三线及以下市场。壹览商业数据显示,一线城市的新开店占比最低,合计不足10%,而三线及以下城市贡献了超过六成新增量。这一结构,既延续了下沉扩张的主旋律,也反映出行业在高线市场趋于饱和后的“理性回流”。

古茗、蜜雪冰城依旧是下沉市场的主要推动力,但更多品牌开始在不同层级城市寻找平衡。比如霸王茶姬与益禾堂,9月在新一线城市各新增约17家和18家,在二三线城市也保持同步扩张,体现出区域渗透的均衡策略。沪上阿姨则在新一线与三线城市分别新开39家与42家,继续强化“全国性品牌”布局,避免过度依赖单一区域。

中腰部品牌中,1点点与CoCo都可的分布出现明显分化。1点点在新一线和二线城市扩张最快,分别新增41家和49家,更多瞄准消费力相对稳定、房租结构合理的城市带;而CoCo都可则在四线及以下城市净增46家,显示其正加速下沉。类似的还有兵立王、吾饮良品等小规模连锁,虽单月新增不多,但在三四线城市的门店比例不断提升。

值得注意的是,一线城市的开店量连续几月保持低位。多数品牌在北上广深仅有个位数新增,茶话弄、悸动烧仙草、一只酸奶牛等多个品牌9月未在一线城市开出新店。快乐番薯、7分甜更是收缩态势。其原因在于:一线城市租金与人力成本持续攀升,核心商圈饱和度高,消费者口味多元、流量转化成本偏高;同时,平台经济带来的线上外卖与即时零售增长,分流了线下新增的必要性。

总体来看,9月的新茶饮开店地图呈现出“下沉稳定、一线克制、结构均衡”的格局。品牌们正在从无序扩张转向精细布局:头部品牌强化区域密度,中腰部品牌追求盈利模型,新锐品牌抢占低线窗口。行业正逐步进入“拼结构质量”的阶段。

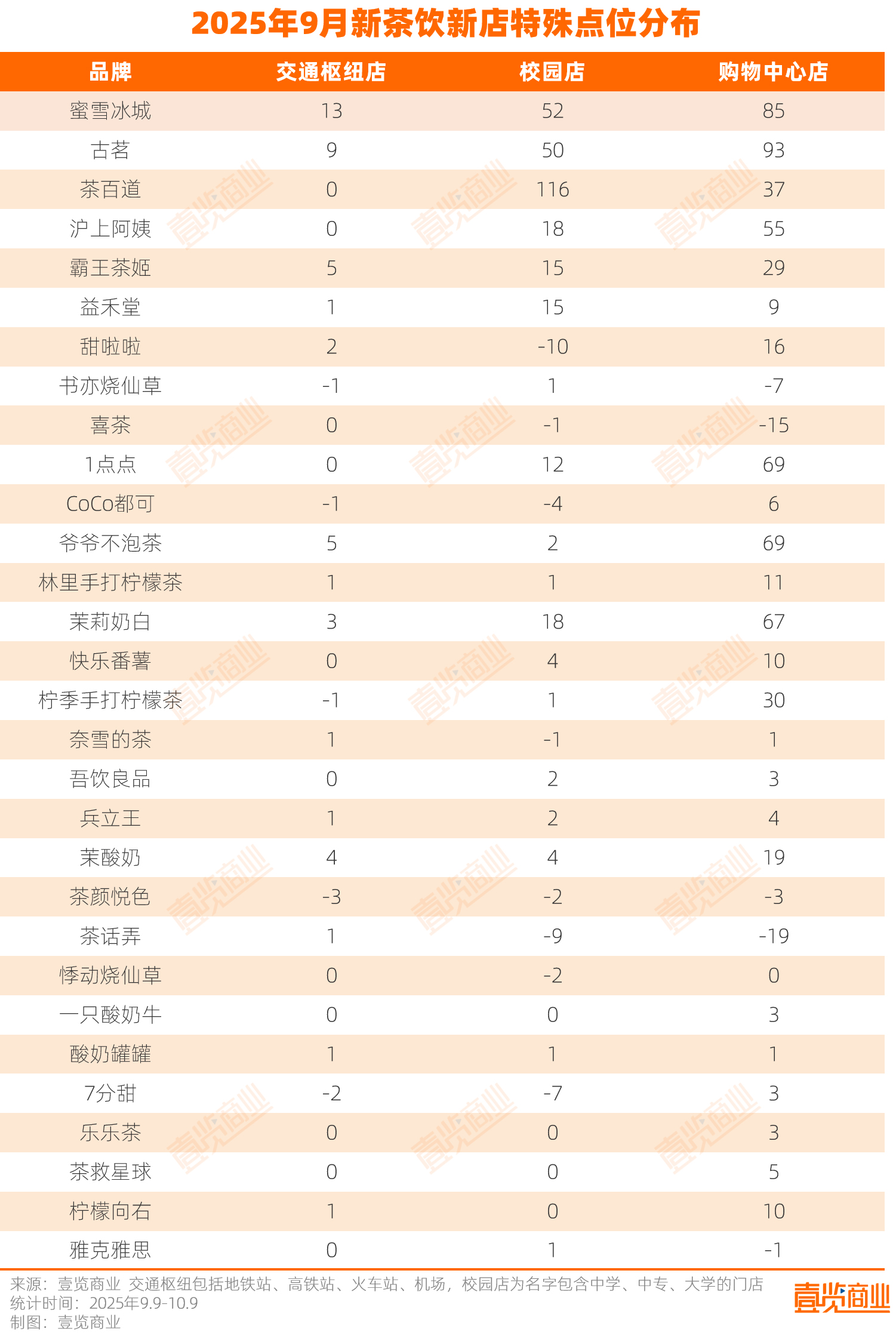

从9月的特殊点位分布来看,新茶饮品牌正在加速场景化布局。数据显示,校园与购物中心成为两大核心增长点。茶百道当月新增116家校园店,稳居行业首位;古茗、蜜雪冰城紧随其后,分别新开50家与52家校园店,凸显品牌对年轻消费力的重视。

购物中心则成为另一条扩张主线。古茗在商场新增93家、蜜雪冰城85家,爷爷不泡茶与1点点分别新增69家。相较街边小店,商场店型的客单价与品牌曝光度更高,成为品牌重塑形象与提升坪效的关键载体。

交通枢纽场景也在悄然升温。蜜雪冰城、爷爷不泡茶、茶雪的茶等品牌纷纷入驻地铁、高铁等高流量点位,以满足通勤场景下的即时消费需求。茉莉奶白、林里手打柠檬茶等品牌则通过“校园+商场”的双线策略,在年轻圈层中形成高频触达。

与此同时,部分老牌连锁选择谨慎调整。奈雪、喜茶在高租金商圈继续收缩,转向轻资产模型;茶颜悦色、茶话弄等品牌的校区门店出现小幅净减,显示其在异地拓展中仍面临成本与品牌认知的双重压力。

整体来看,新茶饮的开店逻辑正从“地理扩张”转向“场景渗透”。商场、校园、交通枢纽成为新的增长引擎,而品牌与年轻消费心智的黏性,正在决定下一阶段的竞争格局。

为系统梳理中国现制茶饮行业的结构变迁与竞争逻辑,壹览商业联合旗下专注于茶饮、咖啡、饮料的研究机构茶咖观察正式发布《万壑争流·行稳致远——2025现制茶饮行业研究报告》,欢迎扫码获取。

24小时热榜

24小时热榜

热门视频

热门视频