来源/格隆汇APP

作者/墨雨枫香

今年上半年的经营成绩单,各大酒企陆陆续续披露完毕,但略显惨淡。山西汾酒、舍得酒业、水井坊、金徽酒、顺鑫农业等一大批企业在Q2均录得负增长。除了茅台逆天的存在外,五粮液在二季度仍然保持双位数增长。

对于五粮液的中报,有人说稳如磐石,打脸中报有雷、二季度负增长的市场猜测。有人却说,五粮液不行了,内生增长出了问题。

从股价表现来看,市场似乎正在交易悲观说法。当前,五粮液现价较去年218大幅回撤50%,最新PE-TTM仅为26.07倍,位于5年来估值低位水平,仅略高于至暗时刻的2018年。横向对比,竟然低于泸州老窖、山西汾酒、舍得酒业等一大批二线酒企。

究竟如何看待当前的白酒?

五粮液

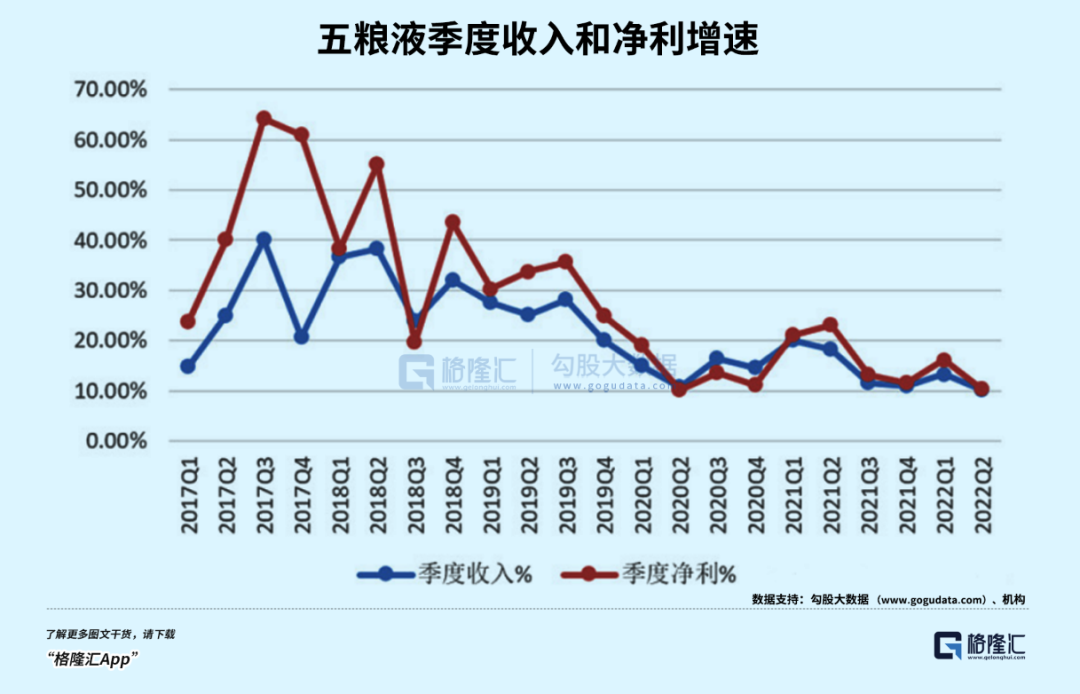

今年上半年,五粮液营收412亿元,同比增12.17%,归母净利润为150.99亿元,同比增14.38%。拆分看,Q2营收136.7亿元,同比增10%,归母净利润为42.76亿元,同比增10.3%。如果把时间拉长至2016年白酒行业复苏的时点看,今年Q2已经回到了很低的增速水平了。

五粮液Q2利润维持双位数增长,看似增长良好,其实暗藏诸多隐忧。截止二季度末,五粮液的合同负债仅为18.77亿元,环比一季度大幅下滑17.3亿元,相较于2021年同期下滑44.5亿元,骤降70%。

我们来算一笔账,二季度消耗17.3亿的合同负债,释放利润为:17.3*38.45%=6.65亿元。如果扣除合同负债的影响,二季度归母利润负增长6.8%。可见五粮液进行了调节才得以保住正增速。未来,公司没有多少合同负债可以转化为利润,只能依靠品牌的力量消耗渠道库存,才能保持正增长了。

另外,合同负债大幅锐减反应出另外一个尴尬的问题:消耗合同负债,很大程度意味着经销商在去库存,进而说明终端需求萎靡,动销很不佳。这跟五粮液疲软批价反应的是同一个问题。

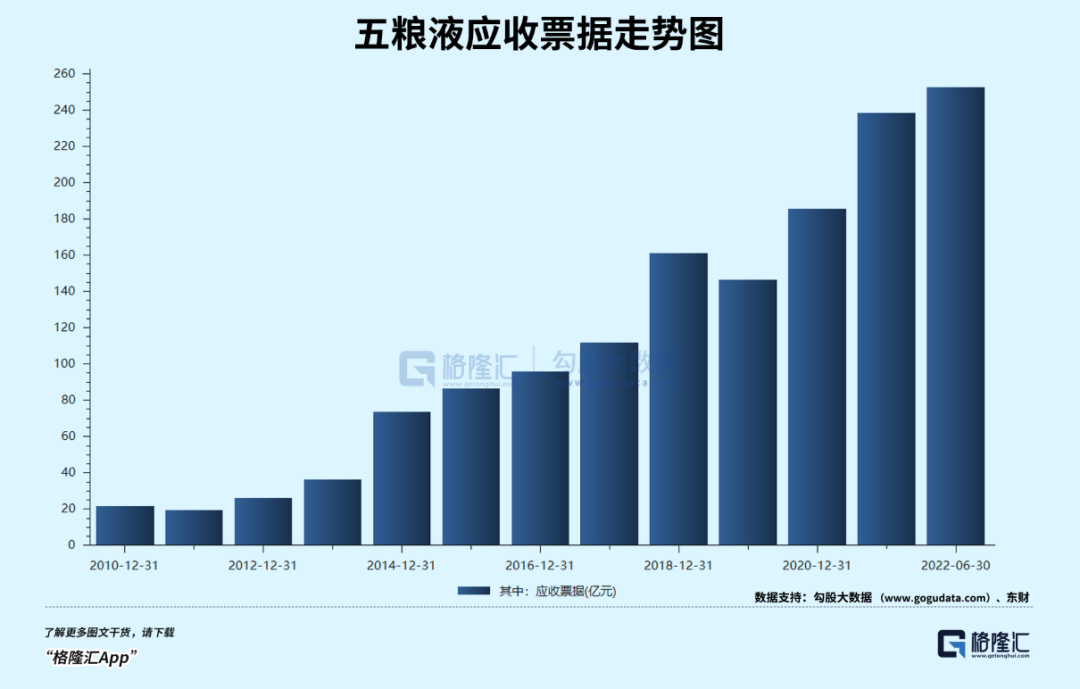

截止6月末,五粮液的应收票据高达253.72亿元,较年初继续增加13.9亿元,相较于2021年同期增加70亿元,增幅高达38%。其实,从2014年开始,该项指标呈现持续大幅上涨的势头,主要逻辑在于改革过去大商制度,引入更多的小商利于牢牢把控渠道。由于下沉搭建经销渠道的时间很晚,给予经销商的门槛也更低。而贵州茅台和泸州老窖应收票据很小,可以忽略不计。当然,五粮液下游动销不行,不得不放宽一些信用也是情理之中。

半年报比较异常的数据其实是现金流。上半年,主营销售商品流入现金314.34亿元,较去年同期大幅下滑46亿元。这在五粮液的历史上较为罕见。现金流净流入仅为18.87亿元,远低于净利润的水平。

为何现金流这么差?

五粮液在年中报回应称,主要系本报告期受国内疫情呈多点反复态势影响,公司通过降低预收款中现金收取比例、优化订单计划管理等举措减少经销商资金压力致销售商品提供劳务收到的现金减少,及上年同期银行承兑汇票到期收现额度较高综合影响。

从年中报中,我们找到了为何五粮液会跌跌不休的逻辑了。市场此前担心的事情其实真正一步步验证:今明两年业绩增速再度下台阶。

总体来看,疫情封控叠加宏观消费萎靡对于五粮液的影响是不小的。

舍得

白酒投资者常常这样认为:疫情、消费萎靡对于茅台五粮液影响非常有限,对于高端以下的酒企冲击更大。

事实情况是这样的吗?我们不妨拿这两年爆火的二线品牌舍得酒业来一探究竟。

今年上半年,舍得酒业营收30.25亿元,同比增长26.51%,归母净利润为8.36亿元,同比增长13.6%。拆分来看,Q2营收11.4亿元,同比大降16.27%(市场预增5-10%),归母净利润为3.05亿元,同比骤降29.67%(市场预期增-1%到12%)。

今年Q2利润指标下滑是舍得酒业最近6年时间以来第一次遭遇季度同比下滑(刨除2020Q1)。对于二季度业绩表现,舍得在投资者关系活动上表示,二季度疫情对酒类产品终端消费带来了明显的压力。一方面,终端消费场景减少,终端动销减弱;另外一方面,公司贯彻“利他”的客户思维,坚持不为短期业绩增加经销商库存负担。

今年二季度,舍得中高档酒营收8.3亿元,同比大幅下滑21.1%,占总营收的比例的80.1%。低档酒营收2.1亿元,同比下滑2.5%,占总营收的19.9%。要知道,舍得中高档主要是品味舍得为首的品牌酒,消费场景主要为宴席,受到疫情冲击比较大。低档酒以沱牌为代表,消费场景主要为自饮、小聚,受到疫情的冲击还要低于中高档酒。

中高档酒占比下滑,低档酒占比上升,导致舍得的盈利能力下滑。二季度,毛利率为73.8%,同比下滑5.9个百分点,环比一季度大幅下滑7.04个百分点。这是2018年三季度以来第二低的水平,仅次于2020年一季度疫情刚爆发的时候了。

此外,期间费用率同比上升0.49个百分点至25.16%,其中销售费用率、管理费用率、财务费用率分别同比变动1.08%、-0.18%、-0.41%至15.6%、10.56%、-1%。整体变化并不大。舍得净利率大幅下滑5.21%至27.12%,主要逻辑就是毛利率大幅下滑。

中报应收票据及应收账款为1.95亿元,整体变化不大。合同负债为4.3亿元,同比增长17%。这比五粮液表现要好一些。都说白酒是先款后货,而五粮液上半年的应收票据都超过去年全年水平了,很无力啊。

在2020年复星集团入主之后,舍得酒业在2021年取得非常靓丽的业绩表现,而今年二季度开始陷入远超市场预期的负增长,让人怀疑是否就此告别高速增长的曲线中。

复星来了,舍得确实有不小改变。2021年初,舍得提出包括低投入高回报、平台模式和加盟控价等在内的“3+6+4”营销策略,目的在于降低经销商打款要求,保证渠道利润,利于全国扩张。

这让舍得的经销商数量激增。截止去年末,舍得酒业拥有经销商2252家,净新增500家左右,同比大增28%,远超过去3年的水平。

新增经销商带动了新市场的发展,直接推动了舍得酒去年的高增长。这是铺货红利,业绩冲得快,但这样的红利最多维持1-2年,最终还是要看终端动销情况。

在疫情持续叠加宏观消费萎靡,舍得动销情况并不好,高速增长暂告一段落。

目前,舍得的主力产品品味舍得,批价在350元左右,位于竞争非常激烈的次高端领域。该价格带对手有国台、洋河、剑蓝春、水井坊、古井、习酒、郎酒、口子窖、酒鬼酒、今世缘等等。要往高端化走,阻力重重。

舍得努力打造更高端的品牌印象,但接连翻车。2021年10月,有媒体报道舍得推进的“老酒战略”存货,实际上是当年严重滞销的库存基酒。后舍得方面极力否认。

今年年初,舍得与凤凰网联合打造的脱口秀《舍得智慧人物》中,邀请杨笠作为嘉宾,而杨笠曾发表过“普信男”言论遭遇舆论质疑。舍得方面,回应称邀请嘉宾不持特定立场。这被舆论浪潮不小,网友给舍得带上了“普信酒”的帽子。这其实对于舍得品牌的伤害是潜移默化的,且不可逆的。

舍得的路还很长。

尾声

我们在上一篇文章《白酒躲不过周期》中,对过去13年的白酒行情进行过复盘:2008年次贷危机至暗时刻—2009-2012大牛市—2013年因三公消费再现至暗时刻—2014-2015业绩增速很低,估值慢慢爬升—2016-2018H1大牛市—2018年H2迎来瀑布式暴跌—2019-2021超级大牛市。

从更大的经济周期看,白酒或许已经进入下一个不景气的周期之中了。从今年二季度各家酒企的业绩表现来看,确实有那味了。

大家都知道白酒是周期的。但周期究竟是怎么来的?

正常来说,不管白酒的消费,还是酱油、牛奶的消费,每年的消费量是相对稳定的,不会呈现明显的周期性的。但白酒不一样,因为没有保质期,且品牌白酒具备较高的收藏投资价值,捏在经销商和消费者的库里。

在涨价预期的大背景下,大家也都乐意藏酒。但宏观消费环境不佳,亦或是当前疫情封控的大背景下,白酒的涨价预期被暂时打掉之后,一部分储藏酒将会被抛向市场。

那么当前的情况比过往经济周期不一样的是:疫情封控会让部分白酒消费硬性消失(想消费但无法消费,被动减少)+宏观经济承压,主动性消费减少+一部分藏酒抛向市场,几个因素合力决定了白酒库存压力是很大的。这亦是上半年酒企频频传出控量保价新闻的主要逻辑。

不巧的是,这种压力并不是短期的。那么白酒经历过2019-2021年高速增长的年份之后,在2022年自然会切入不景气的下滑周期之中。今年才刚刚开始,明年如果景气周期还不上升,那么压力或许会更大,投资者需要做好充分的心理准备。

24小时热榜

24小时热榜

热门视频

热门视频