出品/未来科技届

作者/张永堃

编辑/李彦

头图/截至昆仑万维官网

有这么一家公司,和一众AI大模型公司相比,它看起来很“异类”。当外界对它的印象还停留在“游戏公司”或“资本操盘手”时,它已经悄悄从“百模大战”中突出重围,并在代表技术实力的权威榜单上占据前列——它就是昆仑万维。

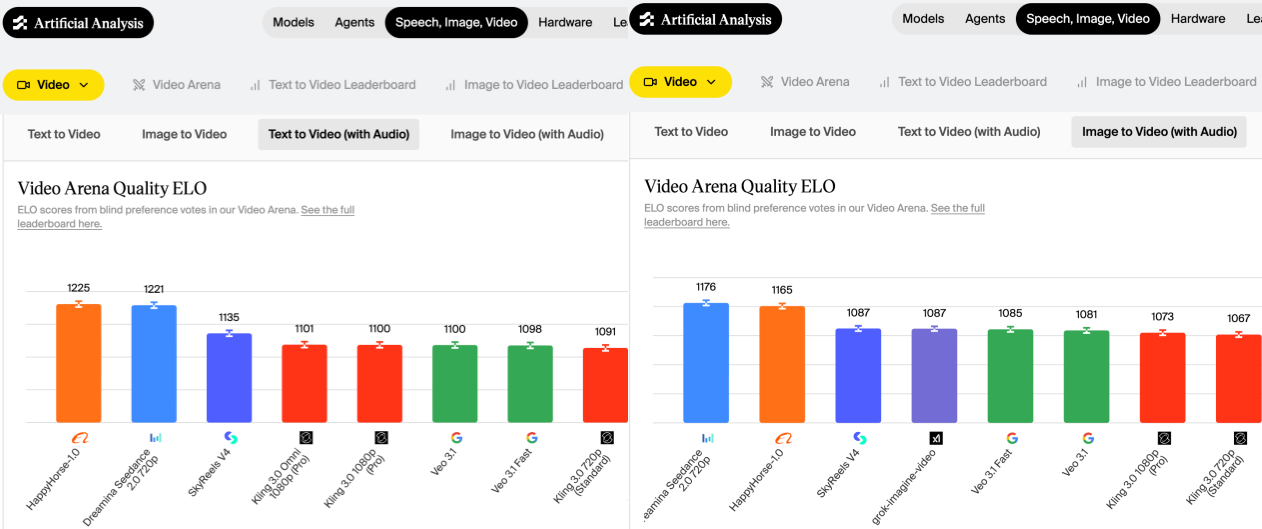

2025年5月,昆仑万维发布的天工超级智能体在GAIA榜单上登顶,超越OpenAI的Deep Research和Manus,成为全球第一。同月,天工在SimpleQA排行榜上也实现了对OpenAI的超越。截至目前,在Artificial Analysis的最新榜单中,昆仑万维旗下SkyReels V4在文生视频(含音频)、图生视频(含音频)赛道均位列全球第三,仅次于阿里巴巴的HappyHorse和字节的seedance2.0,高于快手的可灵3.0和谷歌的Veo3.1。

理论上,像这样一家技术跑分成绩斐然的公司,早应该像阿里、字节,或者MiniMax、智谱一样,成为公众讨论的热门目标。但大众认知里的昆仑万维,还是一家搞游戏起家、搞投资发家、搞出海社交的公司,与那个屡屡霸榜大模型榜单的AI技术开发者之间,存在着强烈的违和感。

那么,它的实力被低估了吗?还是说,它的“不起眼”其实另有逻辑?

起底昆仑万维:风口上的流量捕手

昆仑万维的故事始于2008年。那一年,周亚辉创办了昆仑万维,以页游研发和发行为主业,但昆仑从一开始就选择了和别人不同的路——出海。当大多数中国游戏公司还在国内厮杀的时候,昆仑已经把游戏卖到了东南亚、欧洲、北美。这让它在2015年挂牌创业板时,身上带着极其鲜明的“全球化游戏发行商”标签。

此后,昆仑万维开启了一轮令人眼花缭乱的投资与并购:2016年收购了挪威浏览器Opera和主要面向LGBTQ群体的社交平台Grindr。2020年,昆仑万维出售Grindr,仅四年时间投资回报就超过了30亿元,成为A股最成功的出海投资案例之一。2021年,昆仑万维收购了音乐社交平台StarMaker。此外,昆仑万维还收购了闲徕互娱、投资了达达、追光动画等,这一时期的昆仑万维俨然是一家“投资公司”。

但昆仑万维也开始意识到,纯粹的投资是不够的,必须要有自己的业务护城河。鉴于此前的并购投资为其积累了极其庞大的全球流量底座和多模态数据(文字、语音、社交行为),2023年,昆仑万维宣布“All in AGI与AIGC”,构建完整的技术生态体系,发布了国产自研的大型语言模型“天工”(Skywork)。而且它不仅做大模型,还要做“全家桶”:AI音乐、AI短剧/视频、AI搜索、AI社交、AI游戏,一个不落。

今天,昆仑万维的真实面貌已截然不同,按其自身公告的描述:昆仑万维的业务范围覆盖AGI与AIGC、Opera海外信息分发、短剧平台、社交娱乐等多个核心领域,涉及全球超100多个国家和地区,构建起涵盖用户充值、会员订阅、API调用、广告、搜索、虚拟道具付费等多元化商业变现体系。

产品矩阵堪称眼花缭乱:天工大模型、天工超级智能体、AI音乐Mureka、AI社交Linky、AI短剧平台DramaWave和FreeReels、社交娱乐StarMaker,Agent浏览器Opera Neon……且每个产品都在快速迭代。

2025年,昆仑万维依然处在“烧钱换增长”的阶段,预计收入同比增长超过40%,净亏损13.5-19.5亿元,而2024年的净亏损为15.9亿元。Opera 2025年营收达到6.1亿美元,同比增长27.9%。DramaWave全球月活突破2800万,截至2025年6月底的年化流水ARR突破2.4亿美元,单月流水超2000万美元。

可以说,昆仑万维本质上是一家极其敏锐的流量捕手,它总是能在下一个风口到来之前,带着上一波风口赚到的钱,迅速完成转身。

大模型四要素的“长板与软肋”

要理解昆仑万维的大模型为什么“能打”,可以从大模型的四个核心要素来拆解:算力、数据、算法和商用场景。

首先算力是昆仑万维的长板。2022年10月,美国开始限制英伟达A100/H100出口中国。2023年10月,禁令升级,连特供版的A800/H800也全面禁止向中国出口。而就在禁令升级前的“真空期”,2023年上半年刚宣布“All in AGI”的昆仑万维砸重金完成了大规模采购。

昆仑万维2023年第三季度财报显示,其此前采购及租赁芯片已到货约6000张,另外还有约3000张芯片待交付,已有算力预计能够满足未来1-2年除视频AIGC之外的大模型算力需求。

今年3月,周亚辉在中关村论坛上表示:要维持模型能力处于第一梯队,公司月均算力需投入超亿元(人民币)。

在全行业陷入“算力荒”,很多明星创业公司还在四处“租算力”、按小时计费的时侯,昆仑万维账上趴着的,是实打实的物理显卡。这一决策的“timing”本身就体现了判断力,当后来算力成为稀缺资源、价格暴涨的时侯,昆仑已经拥有了自己的“弹药库”。

数据对昆仑万维来说则是典型的“双刃剑”。昆仑万维的优势,来自其长期出海所沉淀的多语种用户数据。以海外社交娱乐平台StarMaker为例,据昆仑万维2023年财报,这款音频社交产品自2016年上线以来,累计注册用户超过3.1亿,在82个国家和地区登顶音乐/音频类应用下载榜。积累了极其庞大的高质量音频数据、版权音乐数据和用户演唱数据。天工SkyMusic在多模态音频生成上的表现,很大程度上正是建立在这一数据底座之上。

但同一套数据资产,也在无形中限定了昆仑万维的边界。昆仑万维的核心数据集中在泛娱乐与C端互动场景,缺乏国内互联网巨头所掌握的交易、支付、企业服务、政务等高价值数据资产。这意味着,在企业服务与产业级应用中,昆仑万维很难像阿里巴巴集团或腾讯控股那样,基于真实商业流程与复杂业务数据构建模型能力。

算法层面,昆仑万维没有顶尖学术大牛站台,它的算法突破来源于“大力出奇迹”的工程化团队。2023年6月,昆仑以1.6亿美元(约11.2亿人民币)收购奇点智源,承接了其自2020年起积累的140亿参数模型技术,完成了团队整合,直接获取了成熟的研发班底和初代模型架构。

它虽然不是底层理论的开创者,但绝对是极其优秀的“快速跟随者和应用落地派”。这种实用主义体现在具体的模型迭代上, 2024年2月,昆仑万维发布基于MoE架构的天工2.0,4月推出4000亿参数的天工3.0,11月发布天工4.0系列。今年3月19日,其视频大模型SkyReels V4在Artificial Analysis榜单的文生视频(含音频)赛道登顶全球第一,昆仑万维几乎每一步都踩在技术演进的关键节点上。

最后是商用场景,这是昆仑万维最深、也最容易被忽视的护城河。

当阿里巴巴集团、字节跳动仍在围绕B端打磨方案、智谱AI忙于争夺大客户时,昆仑万维直接将AI嵌入自有海外产品体系——Opera浏览器、StarMaker与游戏平台,形成覆盖数亿用户的稳定入口。

这让昆仑万维不需要向外“找场景”。模型能力可以在内部快速上线、验证并变现,从研发到收入转化路径极短。相比依赖B端的长链路交付,这种“自有流量+自有场景”的结构,使其更容易形成技术与商业化的闭环。

实力在线,为何“不起眼”?

既然昆仑万维的技术能力确实卓越,那它为什么在公众视野中却始终显得有些“隐身”?

首先是基因问题。昆仑万维的创始人周亚辉,给外界的印象更多是“顶级捕手”而非“极客领袖”。他是清华精密仪器专业出身,但最出名的标签是“投资大佬”——投了趣店、映客、Grindr,投资回报率惊人。他的公开演讲更多聊的是商业逻辑和资本运作,而不是技术理想。

对比其他AI公司的创始人,深度求索的梁文锋是技术理想主义者的代表,智谱的张鹏是清华计算机系学术背景,而周亚辉的形象是“精明的商人”。当一个会赚钱的商人做AI时,公众的第一反应往往是“蹭热点”而不是“有信仰”。这不是说周亚辉不好,而是人设错位导致的认知折扣。

其次是打法的差异。智谱、MiniMax发布新模型时,往往是学术发布会加媒体专访三件套,沟通对象是投资人、开发者、企业客户,传播效果是刷屏和热议。昆仑万维的逻辑截然不同:与其频繁准备发布会,不如花几周时间把功能塞进Opera里,让几亿用户直接试用。

例如2025年5月,天工超级智能体上线后,昆仑直接在网页端开放体验。这种打法在商业上没问题——数据反馈快、迭代快、变现快。但代价是由于缺少发布会这种仪式感的叙事载体,其品牌心智占位的持久性不如对手。

但昆仑万维的低调并不影响自身产品评分高。昆仑在榜单上表现优异,一是算力充足带来的直接结果,当别人还在为算力发愁时,昆仑可以放心地“堆参数”、搞研发;二是团队极其聚焦多模态,尤其是音频和视频端,这恰好是目前评测体系中容易拉开差异化体验的赛道。

昆仑万维,被低估了吗?

在未来科技界看来,判断一家公司的价值,不仅要看它做了什么,更要看它在什么框架里被定价。

与阿里巴巴集团、字节跳动相比,前者做的是“基础设施防守+生态重构”,试图在AI时代重写平台规则;而昆仑万维,本质上是在用AI为既有业务提效,并寻找新的增长曲线,更多是一种“业务强化”逻辑,而非底层重构。阿里和字节做AI是“基础设施防守+全生态升级”,昆仑万维做AI是“业务赋能+寻找第二曲线”,体量本就不在一个维度。

与智谱、MiniMax等AI新贵相比,估值框架的错位才是关键。东方财富数据显示,截至2026年4月16日,MiniMax市销率为459.2倍,而昆仑万维同时期市销率“仅”为8.6倍,两者相差巨大,这不是技术能力的差距,而是估值框架的差距。

智谱、MiniMax是港股AI“纯叙事”标的,赶在2026年1月港股AI热潮时上市,时机完美,没有任何“旧经济”业务干扰投资人对它的定价,投资人用的是“押未来AGI赢家”的框架,愿意支付极高的增长预期溢价。

昆仑万维则被套在A股传媒互联网板块的估值框架里。Opera、短剧、游戏这些业务虽然产生真实营收,但在AI叙事框架下反而是干扰项,它们让投资人无法用纯AI估值逻辑给公司定价。这是一种典型的“定价框架折价”,和技术能力或商业价值的真实水平几乎无关。昆仑万维被认为是套着AI概念的出海互联网或游戏公司,而不是一家底层技术公司。

总结来说,智谱和MiniMax是在做底层OS,讲的是“未来中国每一家企业都在我的模型上运行”的故事,天花板极高,赌的是一个深不见底但一旦成功就赢下天下的AGI未来,所以资本愿意给高估值。

而昆仑万维是在用AI技术给自己现有的全球流量池做消费升级,通过Opera AI订阅赚钱,这是一种清晰可见、能算出单用户ARPU值的传统互联网生意,赚的是确定的、眼前的美元现金流,天花板肉眼可见。

所以,它之所以没有拿到高估值,原因只是在残酷的商业世界里,资本对“卖铲子讲故事的人”和“用铲子挖煤赚钱的人”给出了不同的定价逻辑。昆仑万维凭算力、凭数据、凭场景、凭那些“不是技术但胜似技术”的东西,在百模大战中突出重围,但这恰恰也是它“不起眼”的原因。

昆仑万维不是OpenAI,不是DeepMind,它不会在发布会上说“我们要改变人类”。它只会说:把这个功能塞进Opera,看看用户愿不愿意付费。这是“夹层公司”的宿命——它不一定是资本的宠儿,但它也不会轻易死掉,因为它有自己的地盘和现金流。

当潮水退去的时刻,这样一家公司可能反而会证明:活着,本身就是一种胜利。

24小时热榜

24小时热榜

热门视频

热门视频