作者/任雪芸

出品/Tech星球

头图/图虫创意

汽车价格战打到第三年,降价已经成为了车市的常态。

自2023年1月特斯拉在中国率先掀起价格战以来,这场没有硝烟的战争迅速蔓延至整个汽车行业。从电动车到燃油车,从自主品牌到豪华品牌,全行业卷入其中,价格战的战火愈演愈烈。

今年以来,汽车行业呼吁理性的声音愈发强烈。5月11日,乘联会发布《2025年4月份全国乘用车市场分析》指出,直观的“价格战”表面趋缓,车企转而通过年款增配不加价、延长免费权益、降低金融购车门槛等隐性方式争夺市场。

然而,车企对市场份额的渴求,很快打破了这种温和竞争的表象。

5月23日,比亚迪率先宣布22款车型降价,核心产品线海洋网和王朝网均发布了一口价活动。随后吉利、零跑、奇瑞、凯迪拉克、智己、长安深蓝、日产等车企一同进入降价周期。

据Tech星球不完全统计,从5月23日至今,已经有超50款车型开启了降价优惠。对比全国乘用车市场信息联席会秘书长崔东树发布的数据,2025年1—3月降价车型分别为7款、21款、23款,此轮降价在车型数量上远超前期。

同时,相比过往,此轮价格战呈现出力度更大、波及车型结构更复杂的特征。一位供应链人士分析指出,临近年中冲刺关键节点,车企为达成年度销量目标,不得不通过大规模降价抢占市场份额,这也使得价格战的激烈程度持续升级。

01

新一轮价格战:头部车企的专属战场

和以往不同,这轮价格战是头部车企率先加入,降价的力度和涉及的车型范围,直接把价格战拉到了一个新高度。

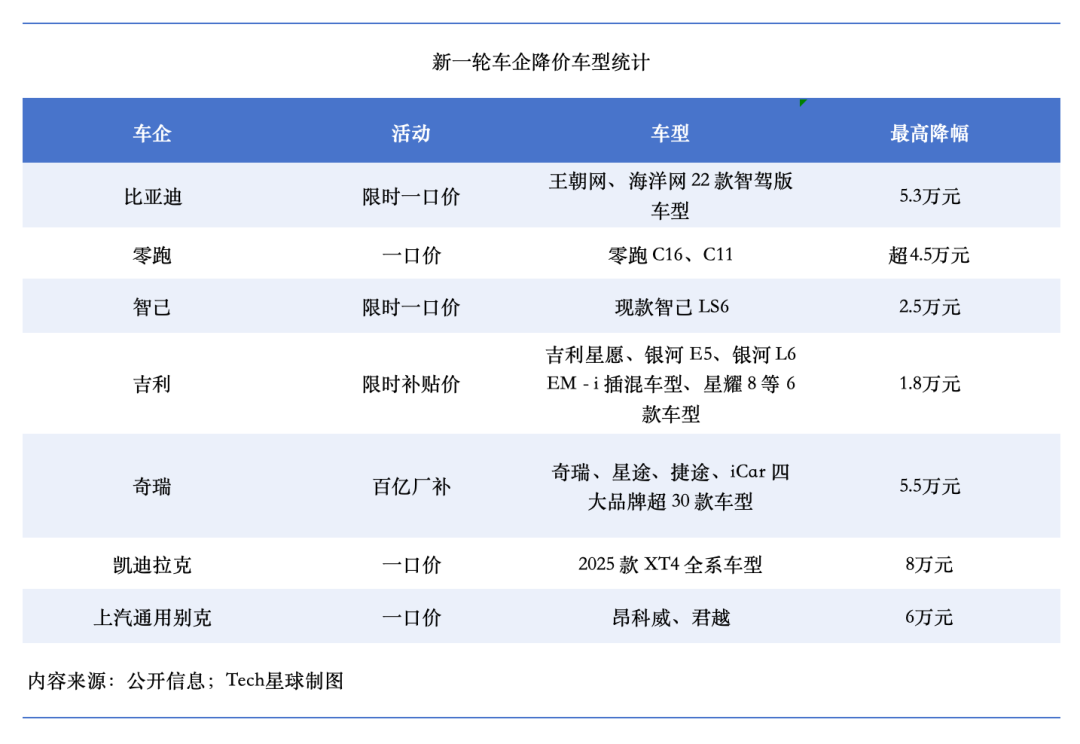

5月23日,比亚迪宣布旗下王朝网、海洋网两大系列共22款智驾版车型参与限时促销活动,其中,秦PLUS DM-i起售价直降至6.38万元,海豹06、海鸥智驾版分别降至7.68万、5.58万元,将比亚迪车型的起售价拉低至5万元。

而降幅最大的海豹07DM-i智驾版(1.5L 125km精英型),其限时一口价为10.28万元,相比官方指导价下降5.3万元。

随后吉利跟进,多款车型上线限时补贴价,吉利星愿限时降价至5.98万元,吉利银河E5现指导价只要8.98万元。一位销售告诉Tech星球,如果叠加以旧换新国补和置换补贴,价格能更低。

吉利此番降价直击比亚迪核心产品线,其推出的吉利星愿直指比亚迪海鸥,银河L6 EM-i与比亚迪秦Plus、秦L,以及银河E5与比亚迪元PLUS,均处于同一竞争赛道。从市场策略看,吉利卡位的正是比亚迪主力车型所在赛道,双方已在细分市场展开正面交锋。

比亚迪和吉利加入战场后,5月27日,奇瑞汽车发布旗下四大品牌百亿厂补政策,旗下奇瑞、星途、捷途、iCar四大品牌、超30款车型全面开启限时优惠补贴活动,车价最高可降5.5万元,其中硬派越野H9已经跌破20万元门槛。

零跑汽车也跟进了“一口价”策略,旗下热门车型零跑C16、零跑C11、零跑B10、2026款零跑C10、零跑C01、零跑T03均参与到活动中。

值得关注的是,这场由新能源头部车企掀起的价格战,正同步向燃油车市场渗透。

6月1日,长城哈弗启动全系换新一口价,11款主力车型包括燃油、混动、越野车型,最高综合优惠直接给到了6万元。而上汽通用别克、一汽红旗、凯迪拉克等燃油车品牌,也纷纷推出降价车型,形成了新能源与燃油车市场“双线作战”的激烈局面。

相比之下,在头部车企集体“以价换量”的浪潮中,蔚来、理想、小鹏、问界等新势力品牌却并未直接跟进大幅度的价格优惠。一位蔚来的销售告诉Tech星球,“目前价格已处于低位,6月优惠策略与上月基本保持一致,没有收到大幅调整的计划。”

一位供应链人士指出,此轮 “以价换量” 的主角集中于销量头部阵营,比亚迪、吉利、奇瑞等企业凭借规模效应与供应链把控能力,才有底气发起大范围价格攻势。

从财务数据看,今年一季度,比亚迪、上汽、长城、长安4家企业贡献了全行业76.2%的营收和94.77%的净利润。

02

头部车企销量目标承压:降价冲量背后的增长焦虑

“现在卖车几乎不赚钱,就是为了冲销量、抢市场份额。” 一位经销商坦言,本轮价格战中,主机厂已将利润压缩至极限,终端销售只能通过走量维持运转。

一位供应链人士也指出,在存量竞争加剧的背景下,降价成为车企刺激销量最直接、最快速的手段。当市场需求增长放缓,唯有通过价格杠杆撬动消费者买单,才能确保企业在份额争夺战中不掉队。

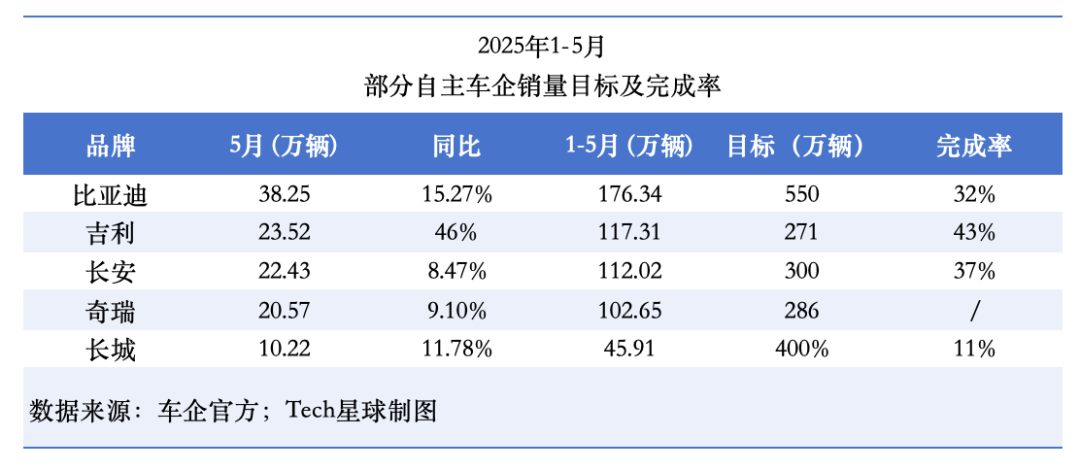

2024年,比亚迪、吉利、奇瑞分别实现了427.21万辆、217.65万辆和260.39万辆的销量,同比增长高达41%、32%和38%。

2025年,比亚迪定下550万辆的销量目标,吉利汽车的销量目标为271万辆(其中新能源目标150万辆),奇瑞设定“在2024年基础上力争销量增长率再超过10%~20%”的目标,换算下来保底需售出286万辆。

而根据统计,截至5月,比亚迪年内累计销量达到176.3万辆,目标完成率为32%,未来单月销量需达到53万辆才有望达成目标。

吉利汽车前5个月累计销量为117.3万辆,目前完成度为43.2%。接下来的7个月,月均销售需要达到21.96万辆,才能完成全年目标。奇瑞前5个月的累计销量则为102.65万辆,目前完成度为35.8%。

此外,长安汽车全年目标为300万辆,截至5月完成37%,长城汽车目标为400万辆,前5个月仅达成11.48%。

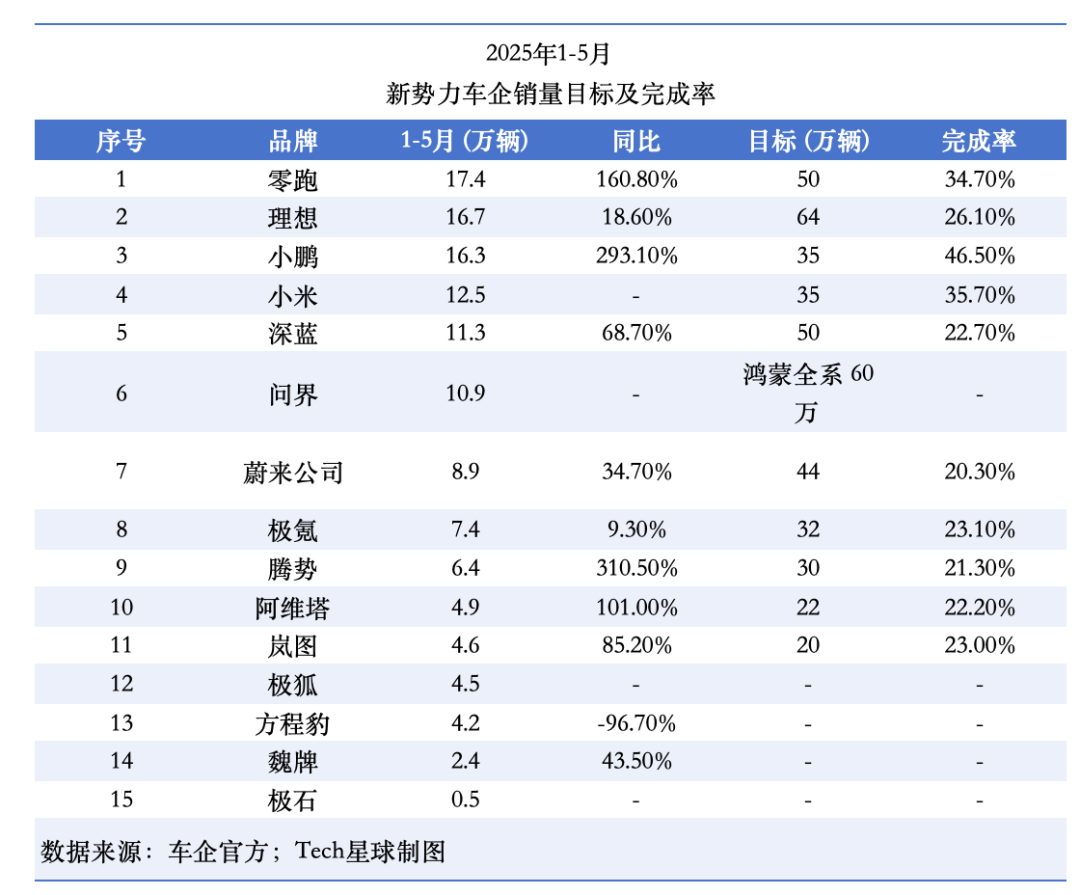

新势力车企们的目标完成情况也不容乐观。从年度销售目标来看,仅有小鹏汽车一家有望达标,1-5月小鹏汽车累计销量为16.3万辆,年度完成率为46.5%。

紧随其后的是小米汽车,前5个月累计销量为12.5万辆。按照全年销量目标35万辆来算,小米汽车目标完成率为35.7%。

而零跑汽车、蔚来汽车、理想汽车的完成率分别为34.7%、20.3%、26.1%。

2024年,市场中共有比亚迪、奇瑞、吉利、零跑、鸿蒙智行、理想、小米汽车7家车企完成年度销量目标,但在2025年,这场销量攻坚战的难度陡然升级。

上述供应链人士表示,去年下半年车企刚掀起 “卷技术” 热潮,试图以智驾、电驱创新吸引消费者,但受2025年目标压力,叠加市场需求增长放缓影响,“卷技术” 的长线投入难立刻转化为销量,车企不得不重拾“卷价格”的手段。

03

盈利与现金流的双重压力

当下车企大多在销量目标与盈利平衡的夹缝中艰难前行,高企的研发投入与渠道建设成本,让“以价换量”的代价愈发沉重。

5月份,比亚迪以382476辆的月销量继续领跑,同比增长15.27%,其中海外销售8.9万辆,动力电池装机量突破28GWh。但销售数据破新高的同时,其净利润率已从2024年的7%降至2025年一季度的约5%。

与此同时,财报数据显示,比亚迪经营活动现金流净额已连续五个季度同比下滑。2025年一季度,在扣除港股增发的433.83亿港元融资后,实际现金及现金等价物净额减少了超200亿元。

比亚迪所面临的,其实是行业共性困境的缩影。

2025年一季度,汽车产业利润率仅3.9%,低于下游工业企业平均水平,乘联会秘书长崔东树直言,一季度工业企业利润由降转增,汽车行业拖后腿。

降价潮下的以价换量,真切地让全行业承受着盈利与现金流的双重压力,暴露出生存与发展的深层矛盾。

但更严峻的是,以价换量的策略,也让行业陷入“销量冲高、利润下滑、库存积压” 的循环中。乘联会数据显示,2025年4月末全国乘用车行业库存350万辆,较上月增加15万辆,较2024年4月增加12万辆,形成2025年行业库存持续拉升的特征。

一位汽车经销商表示:“现在库存车占比越来越高,资金全压在库里,新车又不断降价,老库存更难卖了。”为了回笼资金,只能跟进降价促销,原本就微薄的利润被进一步挤压,甚至出现 “卖一辆亏一辆,但不卖就没现金流” 的尴尬局面。

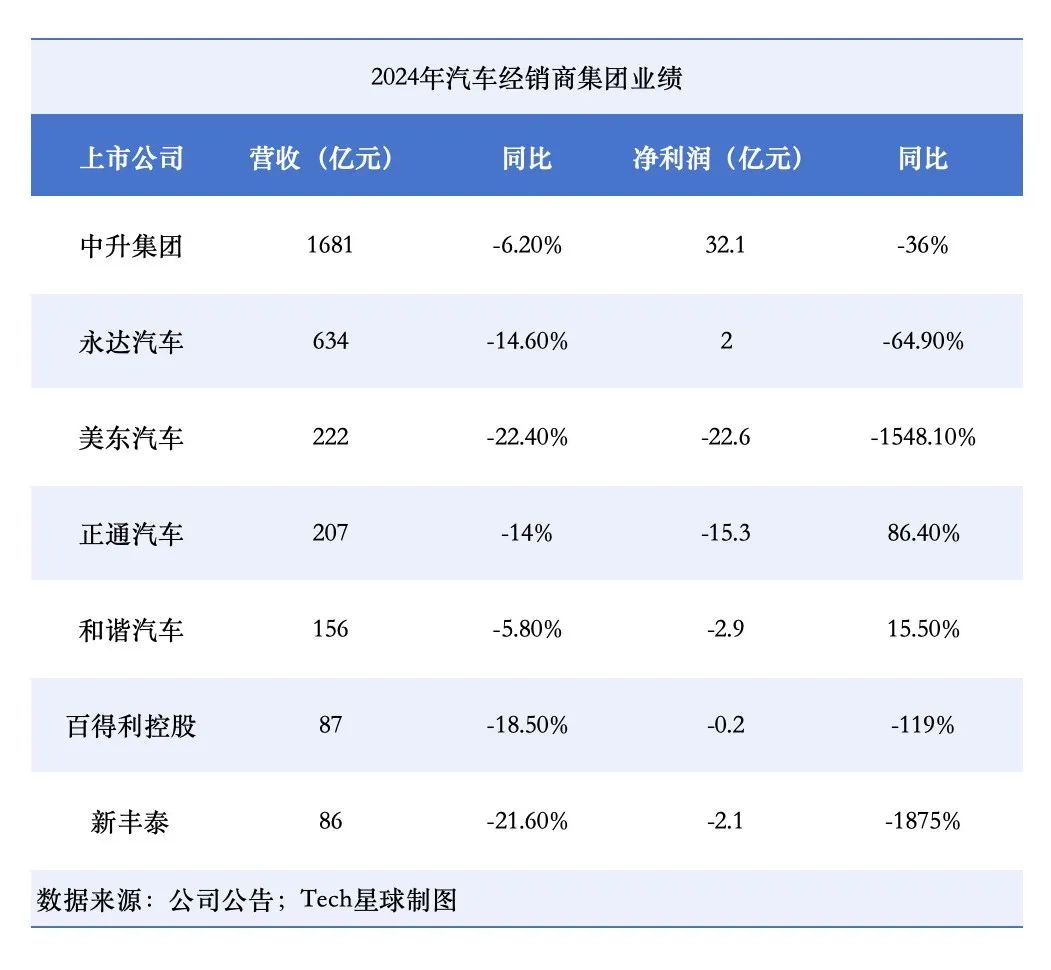

头部4S集团的财务数据能直观地展现惨烈。2024年数据显示,多家上市4S集团营收与净利双降成为“标配”。

根据中国汽车流通协会发布的《中国汽车流通行业发展报告(2024-2025)》的数据显示,截至2024年底,全国汽车4S店网络规模为32878家,相比上一年减少2.7%。

价格战曾被多次喊停,但却从未真正停止,下半年,随着更多车企出招,车市的价格竞争或将更加激烈。上述经销商告诉Tech星球,今年,他已经做好了退网的准备。

24小时热榜

24小时热榜

热门视频

热门视频