作者/梨子

出品/Mall先生

腥风血雨的激战后,还在牌桌上的新能源企业已迈入新的战场。购物中心完成了她的历史使命,留下曾经的千万租金神话,等待新的商业格局到来。

01

招商小C:

3个月掉了2个新能源车品牌

某头部商管的小C,刚经历了自己招商生涯中最崩溃的两个月。

“离开业只有十几天了,我招来的新能源汽车品牌,上午刚完成店铺装修验收,下午突然宣布公司破产,所有部门原地解散了!”说起这段焦头烂额的时光,小C感慨万千。招商能力超强的她,依靠遗留装修,拉来新的新能源汽车品牌救急,结果开业不到2个月,这家品牌也宣告退出。

“我现在不敢再轻易碰新能源品牌了。”小C至今心有余悸,“现在一波新能源品牌倒闭、换汰,剩下的品牌开店都越来越谨慎,租金也给不起了。”

小C遇到的情况并不是个例。新能源品牌的拓店速度不止松开了油门,甚至“挂上了倒挡”。

2020~2021年,新能源汽车门店处于疯狂扩张阶段,开闭店比(新开店数量/闭店数量)高达7.64,仅理想、蔚来、小鹏、零跑、极氪五个新能源品牌,就在购物中心内新开出了357家门店。而截至2024年,这个数值已下探至1.47。

2022年11月,特斯拉在中国大陆购物中心的第一家店——北京侨福芳草地特斯拉体验店宣布关闭,而这只是新能源品牌店换汰的开始。根据智图数据,如今在主流的40余家新能源汽车品牌中,超过54%已进入停滞或收缩布局。

在商务条件方面,新能源“金主”的承租能力也显著下滑。2020年,蔚来为了拿下南京西路兴业太古汇的临街门面,五年的租金成本达到了惊人的8,334万元。

这还不是最夸张的,为了抢占一线城市的核心铺面,部分新能源品牌给出的最高预算可以达到3,000元/平米/月,且每年还有约5%~10%的租金涨幅。但如今,他们的租金预算已跌至500元/平米/月,不再具备溢价优势。

即使仍然还在商场开店的新能源车企,其开店投入也在持续缩减。越来越多的新能源车品牌严格控制购物中心店的面积,不再拓展500平米以上的综合体验店型。

蔚来不再主动升级商场交付的标准玻璃;理想的新店开始想办法使用利旧装修;特斯拉甚至明确提出要求甲方装修或者提供装修补贴。

一场新能源品牌在购物中心的狂欢,看来要落下帷幕了。

02

品牌BD小A:

今年的计划就是

关掉那些坪效不好的店

作为某头部新能源车企品牌的拓展负责人,小A今年的工作计划来了个180度的大转弯:从判断哪里能开,到筛选先关哪里。

“新能源汽车品牌在推广的初期一般会参考营销漏斗模型:足够多的人→诱发足够多的兴趣和试驾→促成最终的购买。这意味着我们在一开始需要一个足够大流量的阵地。”

小A分享道,“所以我们之前会开很多购物中心店,主要作用是利用购物中心的高客流,增加品牌曝光度和获客开口。”

营销漏斗模型示意图

来源:网络

然而,短短六年,新能源汽车行业便经历了十进一的惨烈淘汰。从2018年超过400家造车新势力到2024年底仅剩40余家,还留在牌桌上的品牌已然不多,这首先导致有能力在购物中心开店的品牌日益减少。

而伴随着价格战,存活下来的新能源汽车的利润表现也不容乐观。除了比亚迪、吉利等赛道龙头,造车新势力阵营始终难以扭亏为盈,如小鹏汽车、零跑汽车2024年分别净亏损57.9亿元和28.2亿元。中国汽车流通协会报告显示,2024年中国汽车行业利润率仅为4.3%,低于整个下游工业利润率。

这迫使还在“卷”的新能源车企更加重视降本增效。租金昂贵的购物中心,此刻也从抢手的“流量阵地”,逐渐变成了一个个“黑洞”。除了直营店的收缩,厂家也缩减了经销商在购物中心的建店补贴。

更重要的是,包括特斯拉、理想、小鹏、蔚来在内,这些曾经是开店主力的头部品牌,如今已度过了还需要高曝光的发展初期,凭借自身的品牌效应和客群积累,进入了下一个竞争阶段。

“大流量”的价值,逐渐被“精准流量”所取代。品牌开始把拓展的重心从商场店转向“中心店”,从繁华的CBD,转向产业聚集的“汽车城”,在那里开出体验、交付、服务及售后合一的完整体验空间。

由于车辆售后7-8个月会进入首次保养周期,需要更多售后、维修和服务空间,因此品牌中心店本就是必选项。而在运营过程中,更多的优势浮现出来。

“中心店的客流非常精准,都是近一个月要买车的客户,且试驾的便利性优于商场,更利于实现转化。另一方面,中心店的运营成本远低于商场店。在上海,郊区3,000平米的四合一中心店一年的租金,要是放到次核心商圈,也就够租个200平米、只能放3台车的商场店。而且中心店的工作人员没有商场店繁杂的问询接待工作,人效会更高。”

小A向我们详细解释了策略变化的原因,“而对于二三线城市等下沉市场,即使商场租金没那么高,但在当地,能拥有一家独立的中心店,会让准车主们觉得更气派,更有信任感。而这是我们目前主攻的市场。”

“所以今年我主要的工作就是制定门店优化标准,关掉那些坪效不好的店。”以小A为代表的头部新能源汽车品牌一般以CPS(cost per sales)作为优化指标,综合考虑装修摊销和违约金成本,优先退出租金更高的购物中心点位。

尤其是在品牌市占率高的市场里,购物中心店会面临更快被换汰的局面。“我觉得商场店背负的是普及新能源车的阶段性任务,未来车企的竞争会更高级。”

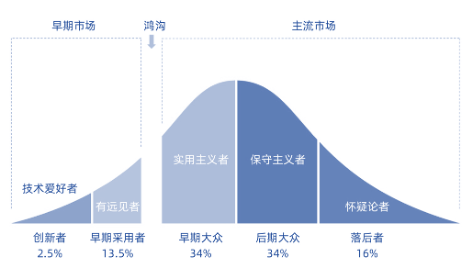

这一现象不仅出现在小A的公司。2024年,中国新能源汽车渗透率已经达到了38%,远高于全球平均的18.3%。在2025年第一季度,中国品牌以67.7%的份额稳居全球新能源汽车销量第一,贡献了84%的市场增量。按照Jeffery Moore的鸿沟理论,中国新能源汽车行业已经成功迈过了早期市场的鸿沟,进入了新的发展生命周期。

Jeffery Moore鸿沟理论示意图

来源:网络

就像在特斯拉刚进入上海某商场时,曾取得过一天卖出30辆车的好成绩,而如今,在已有15万车主的上海,这一成绩可能要一周甚至半个月才能达成。

用小A的话来说,“新能源汽车购物中心店的历史使命,已经完成了。”

03

头部项目团队:

汰换新能源

我们已经布局了2年

根据济南领秀城贵和购物中心发布的REIT招募说明书,在2023年和2024年的前九个月,特斯拉、腾势、蔚来、阿维塔等新能源车的销售额占比,达到了全场销售业绩的50.14%和58.27%。

而其在答复问询函中进一步明确:截止2024年底,项目共有新能源汽车品牌9家,以2.35%的面积占比,贡献了7.62%的租金收入。

如今夸张的业绩之下,如何面对应对新能源品牌的销售下滑及收缩退铺带来的波动,考验着整个团队的前瞻眼光、决策水平和抗压能力。

在瑞安武汉天地壹方南馆,最巅峰时期有过15家新能源车门店,而现在长租的品牌仅剩下4家。不过,和被动填铺不同,这是项目团队主动调整的结果。

相关负责人介绍到, “我们预判新能源车业态在购物中心有衰退的风险,因此从2022年底就开始策划调整方案,2023年3月启动的详细研究,提出了国潮新零售的品类方向。并在同年10月通过快闪店的形式,验证了他们的销售能力。2024年5月、10月分批次完成新能源汽车品牌的腾退,最终形成了全新的国潮主题区。”

“虽然看起来我们放弃了很高的租金收益,但现在这里的品牌垂类生态更健康,消费者也认可我们的迭代升级。”

龙湖北京长楹天街是另一个转型成功的案例,近十家新能源品牌的撤离如今已替换为Gucci、Chanel、shu uemura、Lancôme的高化组团,实现氛围的全新升级。

除了高化美妆的向上升级,和国潮服饰的细分赛道,对于更多的购物中心而言,当下的三大热门品类:漂亮饭、运动户外和数码业态成为了可复制的选择。

以宁波万象城为例,高峰期的近10家新能源汽车品牌,如今大都经历了调整和更替。部分品牌撤出,由O'eat Viaggio接棒;另一部分则从C位位置挪向了其他区域,留下的位置被Kolon、三叶草等户外运动类零售接手。后者才是当下更有流量的选择。

尽管这类品牌的固租水平无法企及峰值时的新能源汽车,大部分主流购物中心首层平均月租金重回到500-900元水平。但是远期来看,更清晰的业态定位、更有成长性的品牌组合,显然更有利于购物中心的可持续性发展。

而对于那些仍然沉醉在新能源组团的大面积去化、高租金贡献的商场,恐怕要提高警惕了。

随着更多新能源汽车中心店的设立,商场店吸引客流的效果也在日益式微,极易形成购物中心的动线冷区。

而一旦车企集体撤退,迫于出租率压力,只能靠临展、清仓特卖填补,既无法真正补齐收入,也将拖累品牌形象与现场质感,进而会影响项目的估值兑现。

还没有下牌桌的商场们,需要加速思考了。

04

结语

这场始于流量狂欢、困于成本绞杀的游戏,终将会以理性回归画上句点。但这并不意味着新能源品牌会在购物中心彻底消失。坪效高的点位依然具有不可替代的价值。

根据不同品牌的策略,部分车企在市占率不高的地区仍会保持拓展意愿,但更偏向于POPUP模式帮助预热市场。部分新能源品牌正在研究:如何在同一个行政区里根据试驾路线来规划品牌中心店及购物中心店。让消费者能从商场,直接试驾开去品牌中心店。

另外一个好消息是华为、小米在汽车板块的加速布局。与主营汽车的新能源车企不同,他们有3C领域经销多年的渠道优势,和商场的感情更深、更紧密。

“华为正在布局独立的车店来展示他们的豪车线产品,结合原有智能生活馆,现在可以开出1,000平米的大店。下沉市场他们也会通过经销商来补充。”某商管集团招商负责人向我们分享了她的观察。不过她也指出,这轮品牌生活体验馆的扩张更显理性。

5月22日,无锡恒隆广场原快时尚品牌优衣库的位置,换成了近千平米的小米之家的围挡:未来这里将落成一个可展示汽车及电子产品的综合展厅。

即使不复曾经蔚来在南京西路上的一掷千金,小米的承租能力仍明显优于式微的快时尚品牌,也能为商场带来新的影响力和经营增长点。

事实上,就像小米SU7接棒优衣库,这次新能源品牌的集体出走,并不是购物中心第一次遇到业态风向的变化。从百货、大超市、快时尚,到外摆餐饮、全时段酒吧,再到如今的新能源汽车,只有始终保持敏锐、主动拥抱变化的商场,才能长久屹立在机遇的潮头。

或许,又一场新的消费风潮正在悄然酝酿。

24小时热榜

24小时热榜

热门视频

热门视频